10月13日午前、Duc Long Gia LaiグループのDLG株は大幅に売られ、1株あたり2,420ドンまで下落した。午前中の取引終了時点で、DLG株の底値での売出残高は770万株を超え、買い注文は出ていなかった。

2022年初頭の1株当たり10,000ドンを超える価格と比較すると、DLG株価は大幅に下落しました。

ジャライ省人民裁判所がDuc Long Gia Lai社に対する破産手続きの開始を決定したことを受けて、同社のDLG株価は急落した。

これに先立ち、リラマ45.3社は7月25日、200億ドンの債務を回収できないとして、Duc Long Gia Laiグループに対する破産手続きの開始を求める請願書をGia Lai人民裁判所に提出した。

グエン・トゥオン・コット総裁は9月初旬、国家証券委員会(SSC)に送付した文書の中で、同社は2020年から2023年にかけてのCOVID-19パンデミック、世界的な経済危機、そして長引くロシア・ウクライナ紛争によるインフレ高進によって深刻な影響を受け、一時的な財政難に直面していると述べた。

しかし、Duc Long Gia Lai 社は依然として状況を効果的に克服し、通常の生産・事業活動を組織し、労働者の雇用を創出し、予算を全額支払い、株主、投資家、顧客に対して責任を負っています。

グエン・トゥオン・コット氏は、DLGは債務超過に陥っておらず、総資産は約6兆ドンであることを確認した。同社の財務資源は、生産・事業活動に伴うパートナー、顧客、銀行への債務、およびパートナーからの未収債務の返済に十分である。

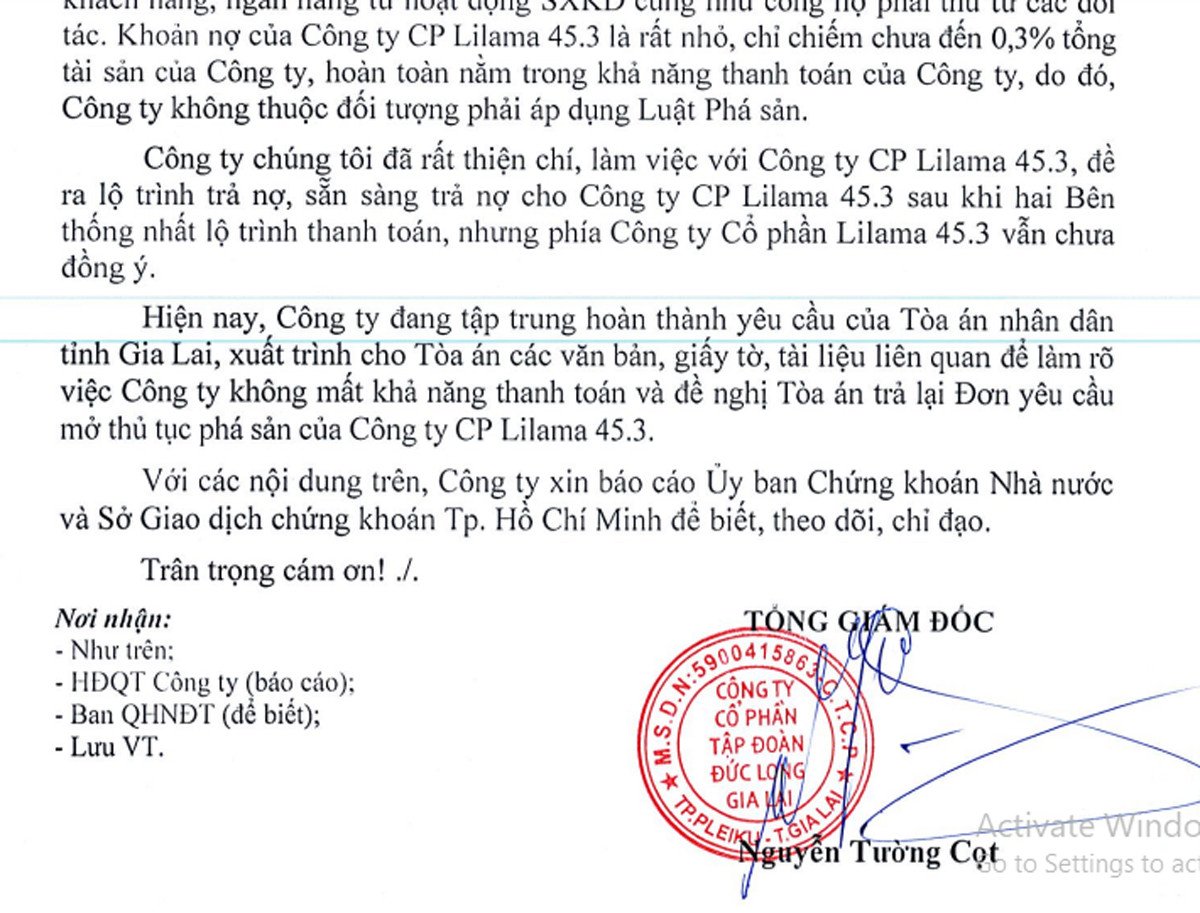

コット氏によると、リラマ45.3株式会社の負債は極めて少額であり、同社の総資産の0.3%未満を占めるに過ぎない。この負債は完全に同社の返済能力の範囲内であるため、同社は破産法の適用を受けない。

同社はまた、債務返済スケジュールを提案しており、両者が支払いスケジュールに合意した後、Lilama 45.3に支払う用意があるが、Lilama 45.3は同意していない。

多くの困難に直面して

ドゥック・ロン・ザライ社はかつてザライ省最大の企業の一つであり、総資産はピーク時には約9兆ドンに達しました。この収益は、木材、石材、農産物、肥料、不動産仲介、バスターミナルサービス、再生可能エネルギー、BOT料金徴収など、多岐にわたる分野から得られています。

当事業は継続的に変更され、事業ラインの追加や削除が行われています。

2016年半ば、DLGはネジ製造に特化したハイテク企業を買収し、グローバル生産チェーンへの参入を目指しました。当時、Duc Long Gia Lai Group Joint Stock Company(DLG)傘下のMass Noble Investments Limitedは、総額1,000万米ドルの初期投資で、韓国のHanbit Companyを正式に買収し、成功を収めました。

DLG は、DLG-Hanbit Co. Ltd (Hanbit) の新たな「所有者」になることで、韓国の電子部品製造業界に正式に参入し、この分野の大手企業のパートナーとなりました。

DLGが外国企業を完全子会社化するために合併・買収(M&A)の手法を選択したのはこの2度目です。2015年半ばにも、Duc Long Gia Laiは前例のない取引を成立させました。米国企業Mass Noble Investments Limitedを買収し、約2,000万株を発行したのです。この買収により、DLGは中国広東省東莞市に本社を置くANSEN電子部品工場の所有者となりました。

現在、DLGの収益の大部分は電子部品部門が占めています。同社はベトナム、韓国、中国の3つの部品製造工場に投資しています。

ドゥック・ロン・ザライ社は、ザライ省における風力発電、太陽光発電、水力発電にも多額の投資を行っており、総発電容量は約4,000MWに達しています。その大半は計画への追加を待っている状態です。

DLGの業績は近年好調とは言えません。2023年第2四半期の売上高は2,890億ドンで、前年同期比23%減となりました。2022年第3四半期と第4四半期は損失を計上し、2023年第1四半期と第2四半期は利益が低迷しました。2023年第2四半期末までに、DLGの累積損失は2兆ドンを超え、負債総額は4兆5,700億ドン近くに達しました。

2023年度の半期監査済み財務報告書において、監査人は担保資産と保証資産の価値がグループの債務返済計画と一致しているかどうかを判断できなかったため、Duc Long Gia Laiの事業継続能力に疑問を呈した。

以前、2020年に、Duc Long Gia Lai は事業を継続する能力があるのではないかと疑われていました。

[広告2]

ソース

![[写真] ファム・ミン・チン首相と南アフリカのマタメラ・シリル・ラマポーザ大統領がビジネスフォーラムに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[写真] ルオン・クオン大統領が歓迎式典を主宰し、アントニオ・グテーレス国連事務総長と会談した](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[写真] ファム・ミン・チン首相が社会住宅開発の画期的解決策に関する会議を議長として開催](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

コメント (0)