課外の個別指導活動は法律で厳しく規制されており、指導員は規定に従って税金を納めなければならない。

有料の課外個別指導サービスを提供する個人および団体は、法律に従って事業登録を行う必要があり、つまり、会社または家内事業を設立しなければならない。

個別指導を行う教師は、個人所得税を納める義務があります。(イメージ画像)

個人家庭教師はどのように課税されるのですか?

規定によれば、教師は様々な場所で補習授業を行うことが認められており、契約に基づいて学校外で補習授業を行う場合、これらの課外活動から得られる収入も課税対象所得に含まれる。

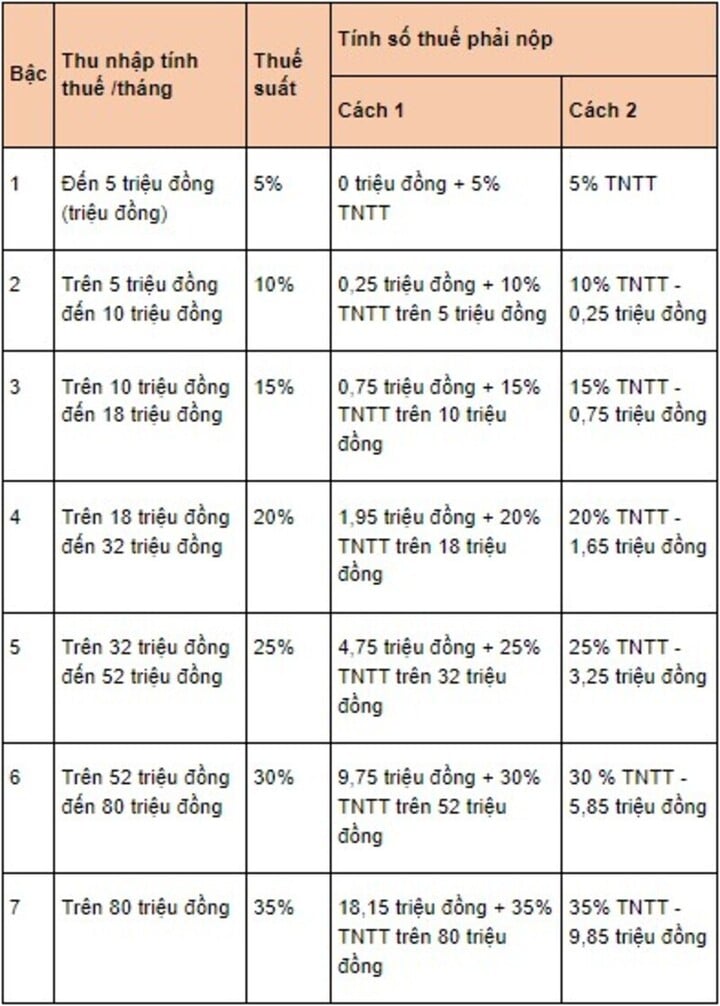

回覧文書92/2015の第25条に基づき、給与所得に対する個人所得税は、以下の式で決定されます。個人所得税 = 課税所得 × 税率

この計算式では、課税所得は次のように計算されます。課税所得=課税所得-控除額。ただし、上記の課税所得の計算式は、居住者であり、3か月以上の個別指導契約を締結している教師にのみ適用されます。

適用される税率は累進課税制度に基づいています。(画像:luatvietnam)

課外個別指導活動に関する規則。

回覧文書29/2024の第6条では、有料で課外個別指導を行う組織または個人は、法律に従って事業を登録し、これらの個別指導セッションで提供される科目に関する情報を公表しなければならないと規定している。

さらに、個別指導サービスを提供する組織または個人は、生徒を個別指導クラスに登録する前に、各科目および学年ごとの個別指導セッションの回数、個別指導の場所、形式、時間、講師のリスト、および授業料を公表することが義務付けられています。

学校外で課外指導を行う者は、優れた人格と、教える科目に適した専門能力を備えている必要がある。

同時に、現在学校で教鞭を執っている教師で、課外指導に参加する者は、指導の科目、場所、形式、および時間について、校長、理事長、または学校長に報告しなければならない。

アンアン

出典: https://vtcnews.vn/giao-vien-day-them-dong-thue-nhu-the-nao-ar924018.html

コメント (0)