191 Ba Trieu で不動産を購入しているパートナーは誰ですか?

テクコムバンクが発表した2021~2025年の不良債権処理に関連する再編計画案によると、同銀行は国家銀行の検査結論第95/KL-Cúc I.2.m号および第1930/KL-Cúc I.2.m号の勧告に従って修正および編集を行っているという。

テクコムバンクは、次のようないくつかの勧告を除いて、検査結論に記載された勧告を基本的に完了したと述べた。

同銀行によると、 ハノイ市バーチュウ191番地のビンコムタワーB、地下B1、B2、ビンコム商業地区の1階と2階の一部(バーチュウ191番地の不動産)への投資提案に関して、テクコムバンクがハノイ市バーチュウ191番地からハノイ市クアンチュン6番地へ本社を移転した後、テクコムバンクAMC(テクコムバンクの債務管理および資産活用の子会社)は、この不動産を譲渡するためのパートナーを積極的に探していたという。

その結果、当社はパートナーである Truong Thinh 社を見つけ、両者は 191 Ba Trieu の不動産の譲渡を積極的に完了させています。

191 Ba Trieu通りの不動産については、2011年にテクコムバンクがファム・ニャット・ヴオン会長率いるビングループ社から1兆440億ドンで購入しました。(同行はその後、72 Ba Trieu通りにあった旧本社ビルをベトバンクに約3900億ドンで売却し、この住所に本社ビルを移転しました。)

テクコムバンクはパートナーのチュオンティン社と交渉中であるものの、2023年第1四半期の財務報告書では、2023年第1四半期の投資用不動産の売却による収益が1兆7,750億ドンと記録されている一方、2022年第1四半期には同銀行はこの収益を記録していなかった。

この収益は、テクコムバンクがバ・トリウ191番地の不動産を売却し、7,300億ドンの利益を計上したことによるものだと言われている。

2023年初頭、テックコムバンクはハノイ市ホアンキエム区クアンチュン6番地にある新本社に正式に移転しました。しかし、同銀行はバチュウ191番地の不動産の譲渡や、この物件を購入したパートナーについて、公式発表を行っていません。

不動産購入のために借り入れている個人顧客の収入は年間13億ドン

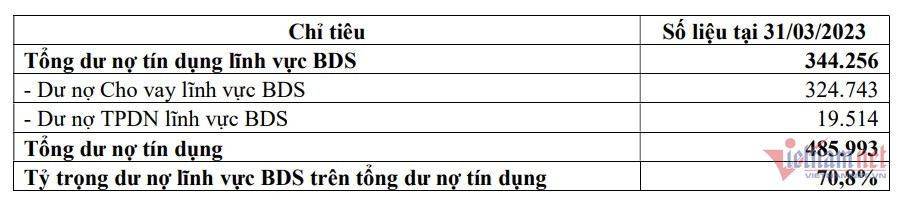

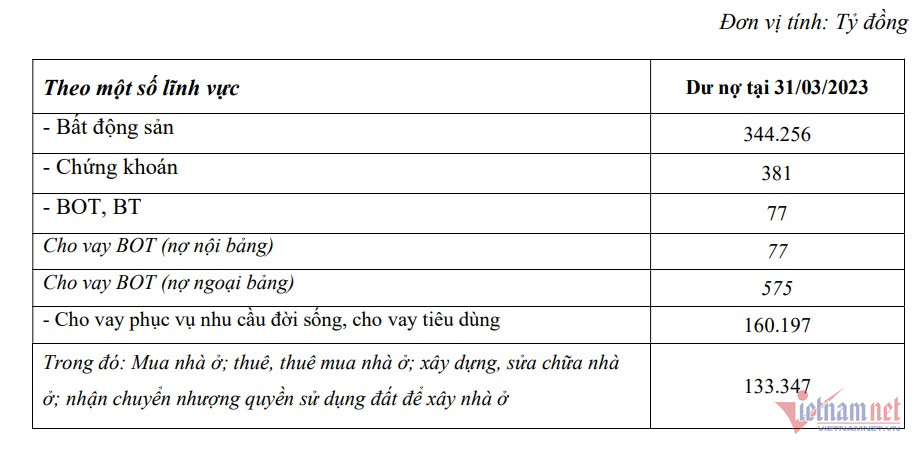

不動産信用活動の欠陥に関して、テクコムバンクは、2023年3月31日時点で不動産ローンの未払い残高は344兆2560億ドンで、銀行の未払い信用残高の最大70.8%を占めていると述べた。

そのうち、不動産部門の融資残高は324,743億VND、不動産部門の社債残高は19,514億VNDとなっている。

同銀行は、企業やプロジェクト投資家である顧客に対して、ハノイやホーチミン市などの大都市の人々のニーズに応えるために、アパートや都市部の開発を行う企業や投資家に主に融資を提供していると述べた。

テクコムバンクは、不動産セクターへの融資を、バリューチェーン(別名「エコシステム」)に沿って提供しています。そのため、当行は投資家から建設業者、そして最終的な住宅購入者に至るまで、クローズドチェーンに沿った融資の提供を優先しています。

住宅購入者にとって、テックコムバンクの住宅購入者顧客ポートフォリオは高度に差別化されており、主に評判の良い投資家とのプロジェクトや主要都市の1、2、3番目の地域にある住宅用不動産を購入するために借り入れをする顧客に重点が置かれています。

テクコムバンクで住宅購入のためにローンを借りている顧客は、主に年間総所得が13億ドンを超える人々で、このグループが住宅購入者向け総未払いローンの90%を占めています。

住宅購入者に対する上記の信用志向により、テクコムバンクで住宅や不動産を購入するために借り入れている個人顧客セグメントの不良債権比率は、2023年第1四半期末時点で比較的低くなっています(約0.36%)。

テクコムバンクは、信用の安全性を確保し、不良債権比率を最小限に抑えるため、融資後の管理を常に重視しています。これには、融資後の管理部門、コンプライアンス管理部門、早期検知・警告部門の設置が含まれます。お客様は、リスク分類に基づき、月次または四半期ごとに信用管理手順に従った融資後の管理を受けます。

さらに、事業部門は、顧客訪問、担保の現地調査、プロジェクトの現地調査、資本使用目的に関する文書の確認、第三者からの情報収集、顧客の財務および法的記録の収集など、月次/四半期ごとの融資後管理も実施しています。

当部門は定期的に、融資後の顧客の信用状況の総合的な評価を実施します。これには、状況、事業、財務、資金調達計画、キャッシュフロー、担保状況、リスク指標 EL/ECL、RWA などの最新の分析と評価が含まれます。これにより、顧客の財務義務を履行する能力を評価します。

[広告2]

ソース

コメント (0)