これらは、底値キャッシュフローを追跡し、新しい投資サイクルの商品を選択するために注意すべきポイントです。

VN指数が1,600ポイントを突破

世界の株式市場も、先週は多くのネガティブな展開を経験しました。多くの株式市場が急落しました。米国株式市場では、ナスダック指数が3%下落し、4月初旬以来最大の週間下落率を記録しました。S&P500指数とダウ・ジョーンズ指数はそれぞれ1%以上下落しました。

急激な下落は、日本(-4.1%)、韓国(-3.7%)、台湾(-2.1%)などの主要市場を含むアジア地域の多くの市場でも発生しました。

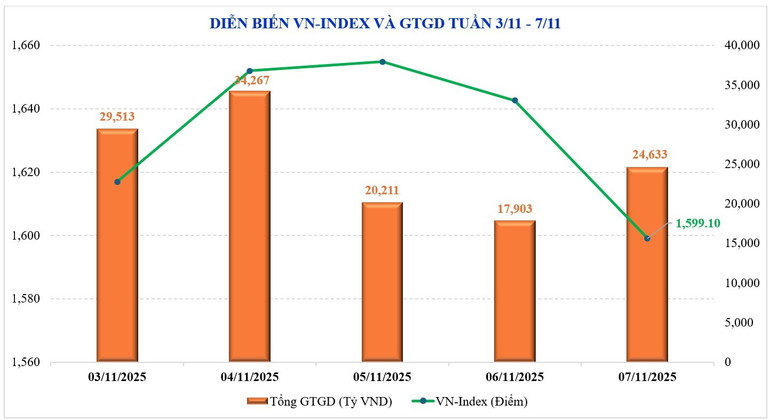

世界市場と足並みを揃え、ベトナム株式市場も急落の一週間を続けました。週末の取引を終えた時点で、VN指数は前週比40.55ポイント(-2.5%)下落し、1,599.1ポイントで取引を終えました。これにより、VN指数は4週間連続で下落し、2024年8月中旬以来の最長下落となりました。先週の安値から、市場はピーク時と比べて200ポイント以上(-11.2%)下落しました。

中型株の下落幅が最も大きく(-4.6%)、VN30も-3.2%、小型株は-2.3%下落した。

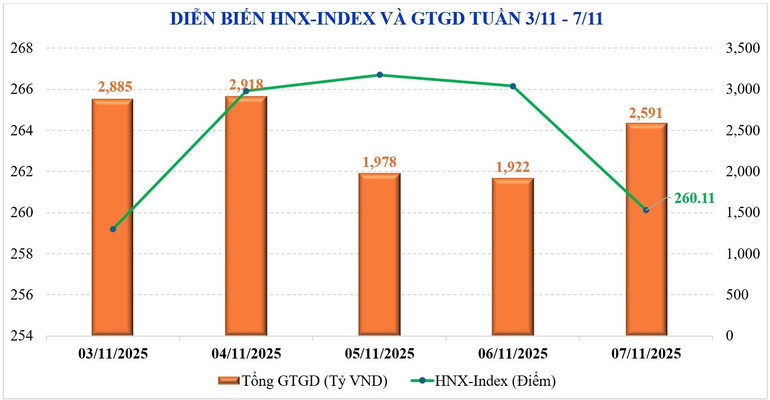

ハノイ証券取引所では、主要2指数が反転しました。HNX指数は260.11ポイントで週を終え、前週比5.74ポイント(-2.16%)下落しました。一方、UPCoM指数はトレンドを反転させ、1.77%上昇しました。

業種別銘柄の下落が拡大したため、市場はマイナス幅の拡大を記録しました。しかしながら、食品(+7.1%)、保険(+2.9%)、石油・ガス(+0.9%)など、市場トレンドに逆行する銘柄グループも見られました。一方、下落は小売(-6.9%)、公共投資(-6.4%)、水産物(-6.4%)など、一部の銘柄グループに集中しました。

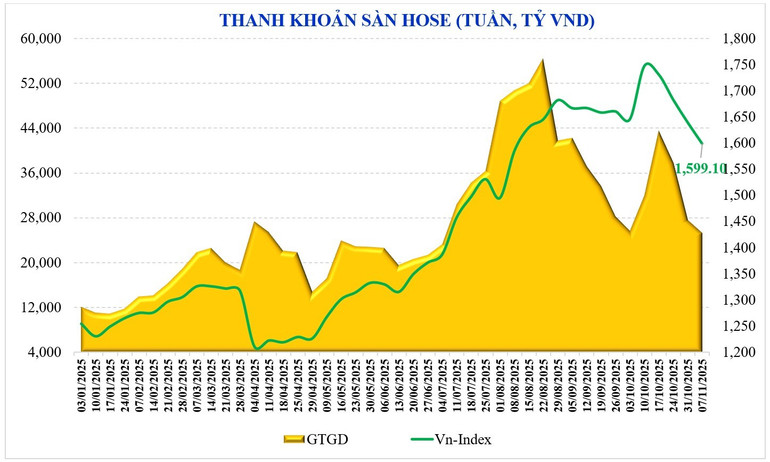

市場流動性は先週も引き続き低下しましたが、その減少幅は大きくありませんでした。これは、市場の大幅な下落という状況において、非常に好ましい状況です。そのため、週平均取引額は1セッションあたり28兆6,440億ドンとなり、前週比5.8%減となりました。また、同週の流動性も4.8%減少し、26兆5,650億ドンとなりました。

MBSの統計によると、11月第1週の流動性は10月の平均水準と比較して22%減少したものの、同時期と比較すると依然として81%増加しました。年初からの累計では、市場全体の流動性は29兆5,000億ドンに達し、2024年の平均水準と比較して39.8%増加し、同時期と比較すると37%増加しました。

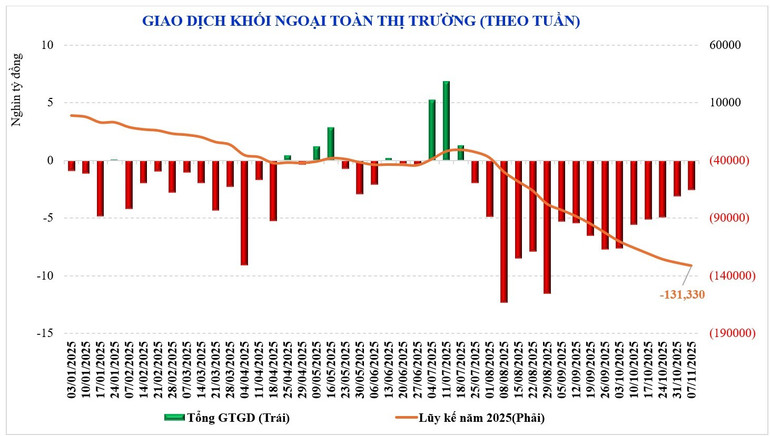

外国人投資家は依然として売り越しとなっているものの、売却額は大幅に減少しました。これにより、外国人投資家の売り越し額は2兆5,400億VNDとなり、16週連続の売り越しとなりました。これにより、年初からの累計売り越し額は131兆3,300億VNDとなりました。先週、外国人投資家はFPT (+5,610億VND)、MSN(+2,860億VND)、PVD(+2,700億VND)を買い越し、STB(-7,570億VND)、HDB(-4,260億VND)、SSI(-3,120億VND)を売り越しました。

先週、証券会社の自己取引部門は、FPT(+3,390億VND)、TCB(+1,400億VND)、MWG(+1,070億VND)などの株式を買い越し、一方でHDB(-880億VND)、MSN(-530億VND)、CTG(-340億VND)などの株式を売り越しました。

底釣りのキャッシュフローが徐々に回復することを期待

株式市場は急速に下落しています。わずか4週間の下落で、VN指数は1,800ポイントから200ポイント近く、11%以上下落しました。下落幅は急激でしたが、それほど驚くべきことではありません。市場は長期にわたって非常に力強く成長を続けてきたため、調整局面を経て資産を蓄積していく必要があるのです。

市場は、来週中に下落が止まるかどうか、まだ確信が持てません。指数はさらに調整する可能性がありますが、流動性を見ると、すべては極めて安定しています。スコアが大幅に下落したにもかかわらず、流動性は大幅に増加していません。多くの銘柄が大幅に下落し、買いやすい水準に入ったという事実も相まって、これらの要因は、底値圏を捉えようとする国内のキャッシュフローが今週のシグナルとなる可能性があると予測する根拠となります。キャッシュフローは、市場トレンドが徐々に回復しているかどうかを判断する最初のシグナルとなるでしょう。

市場はキャッシュフローの試算をもう少し必要としているかもしれませんが、さらに先を見据えると、年末から来年初めにかけての中期的な見通しにとって、市場は良好な材料を抱えています。まず、市場は引き続きマクロ経済の支援を受けるでしょう。

第4四半期のGDP成長率は、通年で8%を超える成長目標を相殺するほどの高水準になると見込まれます。もう一つの要因は、公共投資資本の投資と支出の促進です。政治局は最近、2025年の成長目標を最高レベルで達成するための課題と解決策の実施に引き続き注力し、今後の2桁成長の持続に向けた確固たる推進力を生み出すことを決定しました。同時に、2026年初頭から、交通、エネルギー、インフラ分野における重要な国家プロジェクトや、東部南北高速道路、ニントゥアン原子力発電所、国際鉄道など、大規模な公共投資資本を活用したプロジェクトに着手します。

さらに、今国会も最終段階に入っており、国の政策が明確に示されれば、国民感情はより開放的になるかもしれません。

市場は通常、年末から年初にかけて大きく上昇します。流出した流動性は観察されており、株価が魅力的で国内キャッシュフローによる流動性が高まると、再び市場に参入する準備ができています。一方、外国人投資家に目を向けると、このグループは徐々に売り圧力を弱めているように見受けられ、近い将来に再び買い越しする可能性を排除するものではありません。

MBSリサーチによると、VN指数の1,600ポイントのサポートゾーンは8月25日から現在まで続いており、底値買いのキャッシュフローがプラスとなった際に市場は何度もこの水準まで回復している。先週末に市場が1,600ポイントの節目を割り込んだことは、口座内の底値買い銘柄の最初のラウンドがあまり効果的ではなかったことを考えると驚くべきことではない。また、先週末に市場がこのサポート閾値を短期間で割り込んだことは、さらなる確証シグナルを必要としている。

技術的には、市場が流動性の高いこのサポートレベルを決定的に失った場合、4月の底値以降の直近の上昇を考慮すると、次のサポートレベルは相当に深みを増すことになるだろう。短期的には、MA100エリアにおける市場のサポートは1,590~1,600ポイントのゾーンに相当する。

出典: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-cho-tin-hieu-dong-tien-noi-bat-day-som-post921943.html

![ドンナイ省一村一品制への移行:[第3条] 観光と一村一品制製品の消費の連携](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

コメント (0)