クリーン生産への優先的な資本流入

現在、中部地域は、拡大を続ける工業団地や工場システムで知られているだけでなく、持続可能な開発に関連するグリーン成長モデルの変革においても大きな成果を上げています。この流れに沿って、グリーンクレジットとグリーンバンキングモデルは、地域の人々と企業を支援するために、信用機関が優先する重要な方向性の一つとなっています。

ハティン省では、グリーン経済開発とグリーン成長の方向性がますます明確になっています。地方政府は環境保護を持続可能な開発の基盤と位置付け、人々や企業がグリーン資本にアクセスしやすくするための様々なソリューションを実施してきました。こうした状況において、地域の信用機関は、クリーン生産、有機農業、持続可能な林業、再生可能エネルギーへの優遇資本の提供において重要な役割を果たしています。優遇資本は、生産施設の規模拡大やグリーン技術の導入を支援するだけでなく、製品品質の向上や市場における競争力の強化にも貢献します。

|

| フックチャック村におけるクリーン生産、循環型農業プロセス、科学技術の応用に投資するためのアグリバンク・ハティンIIからの融資モデル。 |

MB銀行ハティン支店の副支店長レ・ダイ・ドゥオン氏によると、同支店のグリーンクレジット残高は、クリーンエネルギーや再生可能エネルギー、グリーン農業、廃棄物処理、リサイクル、水管理といった分野に主に注力しているという。MB銀行は融資ポートフォリオの拡大に加え、グリーンセクター向け融資には1~2%の優遇金利を適用し、企業の持続可能な生産への移行を促している。繊維、省エネ電気機器の製造、グリーン医療用品、電気自動車の製造など、多くの産業がこの資金源によって好転している。

一方、アグリバンク・ハティンII支店は、地域におけるグリーンクレジットの促進においても先駆的な役割を果たしています。ハティン省青年連合と契約を締結し、優遇グリーン資本を活用した若者の起業・設立支援プログラムを実施するほか、資金が適切な目的に効果的に使用されるよう、プロジェクトの綿密な評価にも注力しています。優先融資は、クリーン生産モデル、循環型農業プロセス、科学技術の応用を対象としており、同地域のグリーン成長に関する国家戦略の目標達成に貢献しています。

持続可能なグリーン資本フローに向けて

ハティン省だけでなく、ゲアン省でもグリーンクレジットが大きく進展しています。近年、循環型経済とグリーン開発は避けられない潮流となっており、省内の信用機関は環境に配慮したプロジェクトへの資金提供を迅速に把握し、優先的に支援しています。

|

| ゲアン省の多くのクリーンで再生可能なエネルギープロジェクトは、地元の信用機関から支援を受けてきましたし、現在も受け続けています。 |

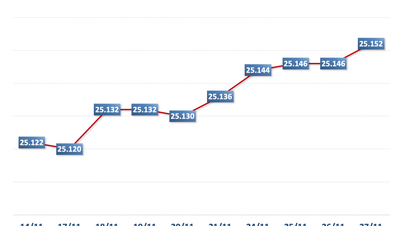

現在、ゲアン省には12の金融機関がグリーンクレジット融資を発行しており、融資残高は21兆7,100億ドンを超え、省全体の融資残高の7%を占めています。注目すべきは、中長期融資残高が最大75%を占めていることです。これは、長期的なプラス効果を生み出す持続可能なプロジェクトへの投資の傾向を反映しています。

ここのグリーンキャピタルは主にグリーン農業に重点を置いており、ヌイティエン純水・フルーツジュース工場などのプロジェクトを含む2兆1,100億ドン以上を投じており、エリア内のすべてのコミューンと区で多くのハイテク有機農業と畜産モデルが実施されています。

持続可能な林業分野では、銀行は植林プロジェクト、原材料産地の開発、森林被覆率の向上に約1,120億ドンを支出しました。クリーンエネルギーと再生可能エネルギーも大きな割合を占め、8,820億ドンを投じ、水力発電プロジェクト、ギロック(旧)工業団地、チュンド花崗岩工場、チュンド建設資材コンプレックスの屋上太陽光発電を支援しています。

ゲアン省の一部の企業も、グリーンクレジット資本の活用により大きく変革を遂げています。その好例がグリーンソーラー・ソンラム社で、同社はHDバンク・ゲアンから資金援助を受け、太陽光発電システムの拡張を行いました。この制度の特徴は、太陽光発電システムを担保に、企業が即時融資を受けられることです。これは、担保負担を軽減するソリューションです。さらに、チュン・ド・グラニット・レンガ工場やWHA工業団地の屋上太陽光発電システムなど、多くのプロジェクトもグリーン資本を活用し、循環型経済モデルに沿った発展を遂げています。

|

| グリーンクレジット - 中部地域の持続可能な成長の原動力。 |

ベトナム国家銀行第8支店のグエン・ティ・トゥ・トゥ支店長代理によると、近年のグリーンクレジットの実施は綿密かつ協調的な指導を受けているという。融資機関はプロジェクトの評価において環境・社会リスクの評価を強化し、資金フローが効果的かつ目標通りに活用され、環境への悪影響が最小限に抑えられるようにしている。

しかし、現実には、グリーンクレジットはその潜在能力に見合った発展を遂げていない。グリーンプロジェクトは投資額が大きく、回収期間が長いという特徴がある一方、銀行が調達する資金は主に短期資金である。さらに、グリーンローンの申請には、多くの企業の能力をはるかに超える非常に複雑な環境基準とESGレポートが求められる。銀行員による審査業務も、環境影響評価の基準や測定基準が不足しているため、困難に直面している。

多くの制約があるにもかかわらず、ハティン省、ゲアン省、そして全国の多くの地域でグリーンクレジットは目覚ましい進歩を遂げており、持続可能な開発の原動力となっていることは間違いありません。しかし、グリーンクレジットが真に普及するためには、政府、銀行、企業の間で、メカニズムの整備、審査能力の向上、そして企業のグリーン基準達成支援といった面で、協調的な連携が不可欠です。これらの障壁が取り除かれれば、グリーンクレジットは、中部地域の経済が将来、環境に優しく、循環型で、持続可能な方向へと発展していく上で重要な手段となるでしょう。

出典: https://thoibaonganhang.vn/tin-dung-xanh-mo-loi-cho-san-xuat-ben-vung-173804.html

![[写真] ルオン・クオン国家主席、ラオス建国記念日50周年記念式典に出席](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[写真] ファム・ミン・チン首相が中央競争・報奨評議会の第15回会議を議長として開催](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

コメント (0)