|

| នាយកដ្ឋានទូទាត់ នៃធនាគាររដ្ឋវៀតណាម |

ពីព្រឹត្តិការណ៍សំខាន់ៗក្នុងប្រវត្តិសាស្ត្រ រហូតដល់ដំណើរនៃការអះអាងពីជំហររបស់ខ្លួន និងសម្រេចបាននូវភាពជឿនលឿន។

កាលពី 20 ឆ្នាំមុន លោក ឡេ ឌឹក ធុយ ទេសាភិបាលធនាគាររដ្ឋវៀតណាម បានចុះហត្ថលេខាលើសេចក្តីសម្រេចលេខ 1210/QD-NHNN ចុះថ្ងៃទី 15 ខែសីហា ឆ្នាំ 2005 ដែលជាការបង្កើតនាយកដ្ឋានទូទាត់ ដែលជានាយកដ្ឋានមុននៃនាយកដ្ឋានទូទាត់នាពេលបច្ចុប្បន្ន។ មុខងាររបស់នាយកដ្ឋានទូទាត់គឺដើម្បីជួយអភិបាលក្នុងការស្រាវជ្រាវ និងអភិវឌ្ឍយន្តការ គោលនយោបាយ និងបទប្បញ្ញត្តិទូទាត់ និងគ្រប់គ្រងសកម្មភាពទូទាត់ ដោយមានគោលបំណងលើកកម្ពស់ប្រតិបត្តិការប្រកបដោយសុវត្ថិភាព និងប្រសិទ្ធភាពនៃប្រព័ន្ធទូទាត់នៅក្នុង សេដ្ឋកិច្ច ។ នាយកដ្ឋានទូទាត់ត្រូវបានរៀបចំជាបីផ្នែក៖ បទប្បញ្ញត្តិទូទាត់ និងកិច្ចការទូទៅ ផ្នែកប្រតិបត្តិការទូទាត់ និងបច្ចេកទេស និងផ្នែកអភិវឌ្ឍន៍សេវាកម្មទូទាត់។

នៅឆ្នាំ ២០០៨ នាយកដ្ឋានទូទាត់ត្រូវបានរំលាយ ហើយទ្រព្យសម្បត្តិ បុគ្គលិក និងឯកសារពាក់ព័ន្ធទាំងអស់ត្រូវបានផ្ទេរទៅឱ្យនាយកដ្ឋានទូទាត់។ អង្គភាពដែលទើបបង្កើតថ្មីនេះ ដែលជាផ្នែកមួយនៃរចនាសម្ព័ន្ធអង្គការរបស់ធនាគាររដ្ឋវៀតណាម មានមុខងារផ្តល់ដំបូន្មាន និងជួយអភិបាលក្នុងការគ្រប់គ្រងសេវាទូទាត់នៅក្នុងសេដ្ឋកិច្ច។ រចនាសម្ព័ន្ធអង្គការនៃនាយកដ្ឋានទូទាត់ក៏ត្រូវបានធ្វើឱ្យល្អឥតខ្ចោះជាមួយនឹងនាយកដ្ឋានមុខងារចំនួនបួន ដោយផ្អែកលើនាយកដ្ឋានចំនួនបីដែលមានស្រាប់ពីសម័យនាយកដ្ឋានទូទាត់ និងបន្ថែមនាយកដ្ឋានថ្មីមួយ៖ នាយកដ្ឋានប្រព័ន្ធទូទាត់ និងកិច្ចការទូទៅ នាយកដ្ឋានប្រតិបត្តិការទូទាត់ និងបច្ចេកទេស នាយកដ្ឋានអភិវឌ្ឍន៍ការទូទាត់ និងនាយកដ្ឋានត្រួតពិនិត្យប្រព័ន្ធទូទាត់។

ចាប់តាំងពីពេលនោះមក នាយកដ្ឋានទូទាត់ប្រាក់បានរក្សារចនាសម្ព័ន្ធអង្គការរបស់ខ្លួនដែលមានផ្នែកចំនួនបួន ប៉ុន្តែត្រូវបានបំពេញបន្ថែមដោយមុខងារ និងមុខងារផ្តល់យោបល់ និងជួយអភិបាលក្នុងការអនុវត្តការគ្រប់គ្រងរដ្ឋនៃវិស័យទូទាត់ប្រាក់ក្នុងសេដ្ឋកិច្ច និងសកម្មភាពធនាគារឌីជីថល នៅថ្ងៃទី 22 ខែវិច្ឆិកា ឆ្នាំ 2019 ស្របតាមច្បាប់។

ក្នុងរយៈពេល 20 ឆ្នាំនៃដំណើរកំណើន និងការអភិវឌ្ឍរបស់ខ្លួន នាយកដ្ឋានទូទាត់បានរួមចំណែកយ៉ាងសំខាន់ដល់ការអភិវឌ្ឍរួមនៃវិស័យធនាគាររបស់ប្រទេសវៀតណាម ដោយគាំទ្រដល់ការអនុវត្តគោលនយោបាយរូបិយវត្ថុ និងការអភិវឌ្ឍសេដ្ឋកិច្ចសង្គម ដោយធានាបាននូវប្រតិបត្តិការរលូន សុវត្ថិភាព និងប្រសិទ្ធភាពនៃប្រព័ន្ធទូទាត់សំខាន់ៗ។ អង្គភាពនេះក៏ដើរតួនាទីឈានមុខគេក្នុងការលើកកម្ពស់ការទូទាត់មិនប្រើសាច់ប្រាក់ និងហិរញ្ញវត្ថុរួមបញ្ចូលនៅក្នុងប្រទេស ដោយបង្កើតប្រព័ន្ធអេកូឡូស៊ីទូទាត់រួមបញ្ចូល និងបង្កើតសន្ទុះសម្រាប់ការច្នៃប្រឌិត។ ក្នុងនាមជាអង្គភាពឈានមុខគេរបស់ធនាគាររដ្ឋវៀតណាមក្នុងការច្នៃប្រឌិត ធនាគារឌីជីថល និងការផ្លាស់ប្តូរឌីជីថល នាយកដ្ឋានទូទាត់បានប្រសើរឡើងជាលំដាប់តាមរយៈដំណាក់កាលផ្សេងៗនៃការអភិវឌ្ឍន៍ ដោយរីកចម្រើនបន្តិចម្តងៗ និងបញ្ជាក់ពីតួនាទី និងជំហររបស់ខ្លួនតាមរយៈលទ្ធផលជាក់ស្តែងដែលទទួលស្គាល់ដោយគណបក្ស រដ្ឋាភិបាល និងសង្គម។ វាបានហ៊ានប្រឈមមុខនឹងបញ្ហាប្រឈម និងដោះស្រាយបញ្ហា និងភារកិច្ចថ្មីៗនៃសម័យកាល ដោយរួមចំណែកដល់ការអនុវត្តគោលនយោបាយប្រកបដោយប្រសិទ្ធភាព។

ការបំពេញក្របខ័ណ្ឌច្បាប់ - មូលដ្ឋានគ្រឹះសម្រាប់លើកកម្ពស់ពាណិជ្ជកម្មអេឡិចត្រូនិក និងសកម្មភាពធនាគារឌីជីថល។

ដើម្បីឆ្លើយតបទៅនឹងតម្រូវការអភិវឌ្ឍន៍ និងសមាហរណកម្មអន្តរជាតិ នាយកដ្ឋានទូទាត់បានដឹកនាំ និងផ្តល់ដំបូន្មានលើការចេញឯកសារសំខាន់ៗជាច្រើន ដែលបានជួយបង្កើត និងផ្សព្វផ្សាយការទូទាត់មិនប្រើសាច់ប្រាក់យ៉ាងខ្លាំងទូទាំងប្រទេស ដូចជា៖ ក្រឹត្យស្តីពីការទូទាត់មិនប្រើសាច់ប្រាក់ ក្រឹត្យស្តីពីយន្តការសាកល្បងដែលគ្រប់គ្រងក្នុងវិស័យធនាគារ (Fintech Sandbox) សារាចរណែនាំការទូទាត់មិនប្រើសាច់ប្រាក់ សេវាកម្មអន្តរការីទូទាត់ ភ្នាក់ងារទូទាត់។ល។ និងឯកសារដែលមានគោលបំណងធ្វើឱ្យការទូទាត់មានទំនាក់ទំនងគ្នា និងព័ត៌មានមានតម្លាភាព ដែលមិនត្រឹមតែបង្កើតក្របខ័ណ្ឌសម្រាប់ធនាគារ និងអន្តរការីទូទាត់ដើម្បីអភិវឌ្ឍសេវាកម្មប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងនាំយកសកម្មភាពទូទាត់ទៅជាគន្លងទំនើប មានតម្លាភាព និងធ្វើសមាហរណកម្មអន្តរជាតិ ដូចជាស្តង់ដារកាតបន្ទះឈីប និងស្តង់ដារទូទាត់ QR។

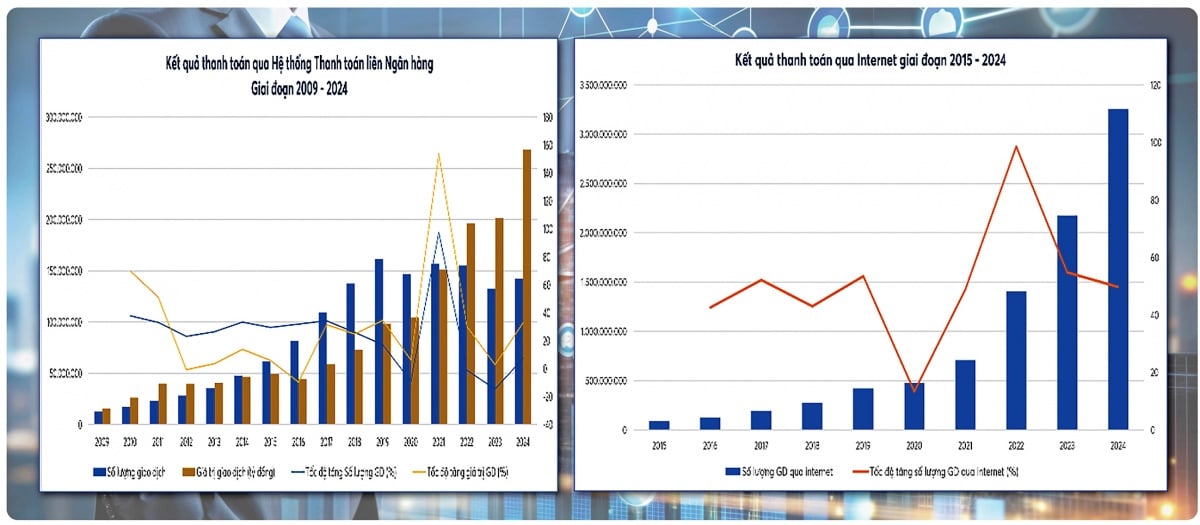

ជាពិសេស គម្រោងធំៗដូចជា គម្រោងអភិវឌ្ឍន៍ប្រព័ន្ធទូទាត់ប្រាក់តាមប្រព័ន្ធអេឡិចត្រូនិក ផែនការផ្លាស់ប្តូរឌីជីថលសម្រាប់វិស័យធនាគារ សេចក្តីសម្រេចស្តីពីការសាកល្បងប្រាក់តាមទូរស័ព្ទ និងយុទ្ធសាស្ត្រសម្រាប់ការអភិវឌ្ឍប្រព័ន្ធទូទាត់ប្រាក់ - ឯកសារយុទ្ធសាស្ត្រដែលមានឥទ្ធិពលគួរឱ្យកត់សម្គាល់ ការគិតប្រកបដោយភាពច្នៃប្រឌិត និងស្មារតីត្រួសត្រាយផ្លូវ - សុទ្ធតែមានសញ្ញាណស៊ីសង្វាក់គ្នារបស់ក្រសួងពេញមួយការបង្កើត និងការអភិវឌ្ឍរបស់ពួកគេ។ ផលប៉ះពាល់នៃប្រព័ន្ធគោលនយោបាយនេះត្រូវបានបង្ហាញយ៉ាងច្បាស់ដោយការរីកចម្រើនគួរឱ្យកត់សម្គាល់នៃប្រព័ន្ធទូទាត់ប្រាក់តាមប្រព័ន្ធអេឡិចត្រូនិក។ បន្ទាប់ពី 20 ឆ្នាំ ប្រតិបត្តិការទូទាត់ប្រាក់តាមប្រព័ន្ធអេឡិចត្រូនិកបានកើនឡើងប្រហែល 500 ដងនៃបរិមាណ និងជាង 60 ដងនៃតម្លៃ។ ប្រតិបត្តិការអ៊ីនធឺណិតបានកើនឡើងប្រហែល 59 ដងនៃបរិមាណ និង 21 ដងនៃតម្លៃ។ ប្រតិបត្តិការចល័តបានកើនឡើងប្រហែល 280 ដងនៃបរិមាណ និង 600 ដងនៃតម្លៃ។ ហើយលេខកូដ QR ដែលទើបតែមានប្រជាប្រិយភាពនៅក្នុងឆ្នាំ 2018 បានឃើញការកើនឡើងយ៉ាងខ្លាំង ដោយឈានដល់ជាង 700 ដងនៃបរិមាណ និងជាង 400 ដងនៃតម្លៃ។ នេះបង្ហាញថា គោលនយោបាយទូទាត់ប្រាក់ដែលបានណែនាំ និងស្នើឡើងដោយក្រសួងទូទាត់ប្រាក់មិនត្រឹមតែរក្សាល្បឿនជាមួយនឹងនិន្នាការអន្តរជាតិប៉ុណ្ណោះទេ ថែមទាំងមានឥទ្ធិពលជាក់ស្តែងយ៉ាងខ្លាំងផងដែរ ដែលបង្កើតជាកម្លាំងចលករដ៏សំខាន់សម្រាប់សេដ្ឋកិច្ចឌីជីថល និងហិរញ្ញវត្ថុរួមបញ្ចូល។

ចាប់តាំងពីដើមដំបូងមក នៅពេលដែលប្រព័ន្ធនេះនៅតែជាប្រព័ន្ធមូលដ្ឋាន ដំណើរការត្រូវបានធ្វើដោយដៃ ហើយហេដ្ឋារចនាសម្ព័ន្ធ និងធនធានមានកម្រិត នាយកដ្ឋានទូទាត់ប្រាក់ រួមជាមួយអង្គភាពប្រតិបត្តិការ និងអាជីវកម្មផ្សេងទៀតរបស់ធនាគាររដ្ឋវៀតណាម បានដាក់ឥដ្ឋដំបូងជាបន្តបន្ទាប់ ដើម្បីសាងសង់ហេដ្ឋារចនាសម្ព័ន្ធទូទាត់ប្រាក់ទំនើបរបស់ប្រទេស។

ប្រព័ន្ធទូទាត់ប្រាក់អេឡិចត្រូនិកអន្តរធនាគារ (IBPS) ដែលបានដាក់ឱ្យដំណើរការនៅក្នុងខែឧសភា ឆ្នាំ២០០២ និងបានពង្រីកទូទាំងប្រទេសនៅចុងឆ្នាំ២០០៨ បានដំណើរការយ៉ាងរលូន សុវត្ថិភាព និងប្រសិទ្ធភាព ដែលបានក្លាយជា «ឆ្អឹងខ្នង» នៃសេដ្ឋកិច្ច។ រហូតមកដល់បច្ចុប្បន្ន ប្រព័ន្ធ IBPS បានកើនឡើង ៣៦ដង ទាំងចំនួន និង ១៤៨ដង នៃតម្លៃ បើប្រៀបធៀបទៅនឹងឆ្នាំ២០០៥។ ដើម្បីបំពេញតាមតម្រូវការនៃការគ្រប់គ្រងរដ្ឋ នាយកដ្ឋានទូទាត់ប្រាក់ត្រូវបានចាត់តាំងមុខងារត្រួតពិនិត្យប្រព័ន្ធទូទាត់ប្រាក់អេឡិចត្រូនិកអន្តរធនាគារចាប់តាំងពីខែតុលា ឆ្នាំ២០០៨។ ការត្រួតពិនិត្យប្រព័ន្ធ IBPS បានរួមចំណែកដល់ប្រតិបត្តិការដ៏រលូន សុវត្ថិភាព និងប្រសិទ្ធភាពរបស់ខ្លួន ដោយហេតុនេះគាំទ្រដល់ការអនុវត្តគោលនយោបាយរូបិយវត្ថុ និងកំណើនសេដ្ឋកិច្ច។

ប្រព័ន្ធប្តូរប្រាក់ និងប្រព័ន្ធទូទាត់អេឡិចត្រូនិក ដែលត្រូវបានបង្កើតឡើង និងដំណើរការដោយក្រុមហ៊ុន Napas តាំងពីឆ្នាំ ២០១៥ បានក្លាយជាវេទិកាដ៏សំខាន់មួយសម្រាប់ការទូទាត់រាយភ្លាមៗ ការអភិវឌ្ឍកាតបន្ទះឈីបក្នុងស្រុក និងអន្តរប្រតិបត្តិការ និងការទូទាត់ស្តង់ដារតាមរយៈលេខកូដ QR។ កើតចេញពីការរួមបញ្ចូលគ្នារវាង Banknetvn និង Smartlink ក្រុមហ៊ុន Napas បានរីកចម្រើនយ៉ាងរឹងមាំ ដំណើរការដោយសុវត្ថិភាព និងស្ថិរភាព។ នេះគឺជាសមិទ្ធផលដ៏សំខាន់មួយរបស់នាយកដ្ឋានទូទាត់ប្រាក់ ដោយដើរតួជាទីប្រឹក្សាគោលនយោបាយលើការទូទាត់ និងជាស្ថាប័នត្រួតពិនិត្យសម្រាប់ប្រព័ន្ធទូទាត់ប្រាក់។ ប្រព័ន្ធប្តូរប្រាក់ និងប្រព័ន្ធទូទាត់អេឡិចត្រូនិក ត្រូវបានគេរំពឹងថានឹងដំណើរការប្រកបដោយស្ថិរភាពចាប់ពីឆ្នាំ ២០១៨ ដល់ ២០២៥ ដោយបរិមាណប្រតិបត្តិការ និងតម្លៃប្រចាំឆ្នាំជាមធ្យមកើនឡើងជាង ១៧០% និង ១៨០% រៀងៗខ្លួន។

ដើម្បីបង្កើនការទូទាត់នៅក្នុងវិស័យសាធារណៈ នាយកដ្ឋានទូទាត់ក៏ផ្តល់ដំបូន្មានលើការលើកកម្ពស់ការតភ្ជាប់ការទូទាត់រវាងធនាគារ និងពន្ធដារ គយ រតនាគារ និងក្រសួង និងស្ថាប័នផ្សេងៗទៀត ដោយរួមចំណែកដល់ការធ្វើទំនើបកម្មសេវាសាធារណៈ និងតម្លាភាពនៃចំណូល និងចំណាយថវិកា។

ឆ្លងកាត់រយៈពេលដ៏លំបាកជាច្រើន ដូចជាយុគសម័យនៃការរៀបចំរចនាសម្ព័ន្ធធនាគារឡើងវិញ ជំងឺរាតត្បាតកូវីដ-១៩ និងការរីកចម្រើនយ៉ាងឆាប់រហ័សនៃពាណិជ្ជកម្មអេឡិចត្រូនិក និងសេដ្ឋកិច្ចឌីជីថល ប្រព័ន្ធទូទាត់ជាតិតែងតែដំណើរការយ៉ាងរលូន សុវត្ថិភាព និងអាចទុកចិត្តបាន។

ការត្រួសត្រាយផ្លូវក្នុងការផ្លាស់ប្តូរឌីជីថល ការបង្កើតប្រព័ន្ធអេកូឡូស៊ីទូទាត់ដ៏ទូលំទូលាយ និងមានសុវត្ថិភាព និងការពង្រឹងទំនុកចិត្តរបស់អ្នកប្រើប្រាស់។

រយៈពេល ២០១៧-២០២៥ គឺជាការផ្លាស់ប្តូរដ៏សំខាន់នៃប្រព័ន្ធទូទាត់ប្រាក់ឌីជីថល និងធនាគារ។ ដើម្បីបំពេញតម្រូវការជាក់ស្តែង នាយកដ្ឋានទូទាត់ប្រាក់បានផ្តល់ដំបូន្មានលើការចេញយន្តការ គោលនយោបាយ និងទិសដៅអភិវឌ្ឍន៍ជាច្រើនសម្រាប់កម្មវិធីបច្ចេកវិទ្យាឈានមុខគេដូចជា៖ ការកំណត់អត្តសញ្ញាណអេឡិចត្រូនិក (eKYC) ដែលអនុញ្ញាតឱ្យប្រជាពលរដ្ឋបើកគណនីទូទាត់ប្រាក់ កាបូបអេឡិចត្រូនិក និងប្រើប្រាស់សេវាកម្មទាំងស្រុងតាមអ៊ីនធឺណិត។ ការទូទាត់ប្រាក់រហ័ស ២៤/៧ លេខកូដ QR កាបូបអេឡិចត្រូនិក និងធនាគារចល័តកំពុងក្លាយជាវិធីសាស្រ្តពេញនិយម និងលេចធ្លោក្នុងប្រតិបត្តិការប្រចាំថ្ងៃ។ ការភ្ជាប់ទិន្នន័យប្រជាជន ទិន្នន័យអាជីវកម្ម និងទិន្នន័យប្រឆាំងការលាងលុយកខ្វក់ក្នុងការអនុវត្តគម្រោង ០៦។ និងផែនការ ០១/KHPH-BCA-NHNN ស្តីពីការអនុវត្តភារកិច្ចក្រោមគម្រោង ០៦។ ការបង្កើតប្រព័ន្ធអេកូឡូស៊ីទូទាត់ប្រាក់ឌីជីថល និងការពង្រីកការតភ្ជាប់ជាបន្តបន្ទាប់ជាមួយវិស័យផ្សេងទៀតដូចជា ការអប់រំ ការថែទាំសុខភាព ការដឹកជញ្ជូន និងសេវាសាធារណៈ នឹងបង្កើតមូលដ្ឋានគ្រឹះរឹងមាំសម្រាប់ការអភិវឌ្ឍសេវាសាធារណៈកម្រិត ៤ និងសកម្មភាពសេដ្ឋកិច្ចឌីជីថលកាន់តែរស់រវើក។

ពាណិជ្ជកម្មអេឡិចត្រូនិកបានលើសពីតួនាទីនៃសេវាកម្មហិរញ្ញវត្ថុ ដើម្បីក្លាយជាវេទិកាសំខាន់មួយ ដោយភ្ជាប់សេវាកម្មហិរញ្ញវត្ថុ និងមិនមែនហិរញ្ញវត្ថុ ដោយបម្រើប្រជាជន និងអាជីវកម្មប្រកបដោយប្រសិទ្ធភាពក្នុងគ្រប់ទិដ្ឋភាពនៃជីវិតសេដ្ឋកិច្ចសង្គម។

ដើម្បីឆ្លើយតបទៅនឹងគោលនយោបាយរបស់បក្ស និងរដ្ឋស្តីពីនវានុវត្តន៍ នាយកដ្ឋានទូទាត់ក៏ជាអង្គភាពឈានមុខគេមួយក្នុងការស្រាវជ្រាវ និងគ្រប់គ្រងគំរូថ្មីៗផងដែរ៖ យន្តការសាកល្បងដែលបានគ្រប់គ្រង (Fintech Sandbox) នៅក្នុងវិស័យធនាគារ - ជាជំហានត្រៀមដ៏សំខាន់មួយសម្រាប់ការគ្រប់គ្រងនវានុវត្តន៍។ ការដាក់ពង្រាយសេវាកម្ម Mobile Money បើកឱកាសសម្រាប់ការទទួលបានហិរញ្ញប្បទានសម្រាប់ប្រជាជននៅតំបន់ជនបទ ភ្នំ និងកោះ។ ការតភ្ជាប់ការទូទាត់ឆ្លងដែនតាមរយៈលេខកូដ QR ជាមួយប្រទេសអាស៊ាន ចិន កូរ៉េខាងត្បូង។ល។ រួមចំណែកដល់ការលើកកម្ពស់ពាណិជ្ជកម្ម ទេសចរណ៍ និងការទូទាត់សម្រាប់ប្រជាជន។ ការស្រាវជ្រាវរូបិយប័ណ្ណឌីជីថលរបស់ធនាគារកណ្តាល (CBDCs) តាមដាននិន្នាការគ្រីបតូ និងស្តេរ៉េអូក វិភាគផលប៉ះពាល់ និងហានិភ័យលើស្ថិរភាពហិរញ្ញវត្ថុ និងរូបិយវត្ថុ និងទាញយកឱកាសសក្តានុពលពីនវានុវត្តន៍ទូទាត់។ ទាំងនេះគឺជាភារកិច្ចយុទ្ធសាស្ត្រដែលរួមចំណែកដល់ការបង្កើតការទូទាត់ឌីជីថល និងប្រតិបត្តិការធនាគារឌីជីថលប្រកបដោយសុវត្ថិភាព និងច្នៃប្រឌិតឆ្ពោះទៅរកការអភិវឌ្ឍសេដ្ឋកិច្ចឌីជីថល និងហិរញ្ញវត្ថុរួមបញ្ចូល។ នវានុវត្តន៍ និងភាពច្នៃប្រឌិតប្រកបដោយភាពសកម្មក្នុងការអនុវត្តភារកិច្ចដើម្បីឱ្យសមស្របនឹងស្ថានភាពថ្មីបានបង្ហាញពីសមត្ថភាពរបស់នាយកដ្ឋានទូទាត់ក្នុងការសម្របខ្លួនទៅនឹងល្បឿននៃការផ្លាស់ប្តូរយ៉ាងឆាប់រហ័សនៃបច្ចេកវិទ្យាហិរញ្ញវត្ថុ និងនវានុវត្តន៍ហិរញ្ញវត្ថុនៅក្នុងទីផ្សារ។

ដោយសារការទូទាត់ប្រាក់ឌីជីថលមានការអភិវឌ្ឍយ៉ាងឆាប់រហ័ស ហានិភ័យសន្តិសុខតាមអ៊ីនធឺណិត និងការក្លែងបន្លំហិរញ្ញវត្ថុក៏កើនឡើងផងដែរ។ នាយកដ្ឋានទូទាត់ប្រាក់បានណែនាំដល់ថ្នាក់ដឹកនាំរបស់ធនាគាររដ្ឋវៀតណាមឱ្យអនុវត្តវិធានការសម្របសម្រួលជាបន្តបន្ទាប់ ដើម្បីពង្រឹងការការពារប្រព័ន្ធទូទាត់ប្រាក់ និងអ្នកប្រើប្រាស់។

ការពិតដែលថានាយកដ្ឋានទូទាត់បានណែនាំដល់អភិបាលរដ្ឋឱ្យចេញយុទ្ធសាស្ត្រសម្រាប់ត្រួតពិនិត្យប្រព័ន្ធទូទាត់នៅវៀតណាម សារាចរដែលគ្រប់គ្រងការត្រួតពិនិត្យ និងការអនុវត្តការត្រួតពិនិត្យប្រព័ន្ធទូទាត់សំខាន់ៗ និងអ្នកផ្តល់សេវាអន្តរការីទូទាត់ និងការដាក់ឱ្យដំណើរការប្រព័ន្ធព័ត៌មានសម្រាប់គាំទ្រដល់ការគ្រប់គ្រង ការត្រួតពិនិត្យ និងការបង្ការការក្លែងបន្លំក្នុងសកម្មភាពទូទាត់របស់ធនាគាររដ្ឋវៀតណាម (SIMO) ក្នុងឆ្នាំ 2025 គឺជាព្រឹត្តិការណ៍ដ៏សំខាន់មួយក្នុងការត្រួតពិនិត្យប្រព័ន្ធទូទាត់។ ប្រព័ន្ធ SIMO នឹងអនុញ្ញាតឱ្យស្ថាប័នឥណទានធ្វើការសម្រេចចិត្តដើម្បីរារាំងប្រតិបត្តិការភ្លាមៗ ឬតម្រូវឱ្យមានការផ្ទៀងផ្ទាត់គណនី និងការកំណត់អត្តសញ្ញាណមុនពេលធ្វើប្រតិបត្តិការតាមអ៊ីនធឺណិត ដែលរួមចំណែកដល់ការកាត់បន្ថយការក្លែងបន្លំ និងការបោកប្រាស់ ដោយហេតុនេះការពារសុវត្ថិភាពនៃគណនីទូទាត់ និងកាបូបអេឡិចត្រូនិចរបស់អតិថិជន។ គិតត្រឹមថ្ងៃទី 25 ខែវិច្ឆិកា ឆ្នាំ 2025 មានអង្គភាពចំនួន 126 ក្នុងចំណោម 149 បានរាយការណ៍ដោយជោគជ័យទៅ SIMO ដោយមានគណនី/ប្រតិបត្តិការ/កាតផ្តល់ព័ត៌មាន/កាតធនាគារសរុបចំនួន 585,310 ដែលបង្ហាញសញ្ញានៃការសង្ស័យថាមានការក្លែងបន្លំ ការបោកប្រាស់ ឬការរំលោភបំពានច្បាប់។ អតិថិជនជាង ៦៥២,០១៧ នាក់បានផ្អាក/លុបចោលប្រតិបត្តិការជាបណ្ដោះអាសន្ន បន្ទាប់ពីទទួលបានការព្រមាន ដោយចំនួនទឹកប្រាក់ប្រតិបត្តិការសរុបលើសពី ៤,៦១៩ ពាន់ពាន់លានដុង។

គ្រឹះរឹងមាំសម្រាប់ដំណាក់កាលថ្មីនៃការអភិវឌ្ឍន៍។

ម្ភៃឆ្នាំនៃការបង្កើត និងការអភិវឌ្ឍ គឺជាដំណើរមួយដែលត្រូវបានសម្គាល់ដោយកិច្ចខិតខំប្រឹងប្រែងឥតឈប់ឈររបស់បុគ្គលិកជំនាន់ៗនៅក្នុងនាយកដ្ឋានទូទាត់ប្រាក់ ក្នុងការធ្វើឱ្យក្របខ័ណ្ឌស្ថាប័នល្អឥតខ្ចោះ ការកសាងហេដ្ឋារចនាសម្ព័ន្ធ និងការលើកកម្ពស់ការច្នៃប្រឌិតក្នុងវិស័យទូទាត់ប្រាក់។ ក្នុងរយៈពេលខាងមុខ នាយកដ្ឋានទូទាត់ប្រាក់នឹងផ្តោតលើការអនុវត្តដំណោះស្រាយសំខាន់ៗ។

ទីមួយ ត្រូវធ្វើឲ្យក្របខ័ណ្ឌច្បាប់មានភាពល្អឥតខ្ចោះ - បង្កើនប្រសិទ្ធភាពការគ្រប់គ្រង។ ជាពិសេស ត្រូវកសាងក្របខ័ណ្ឌច្បាប់បង្រួបបង្រួមសម្រាប់ធនាគារឌីជីថល ការទូទាត់ឌីជីថល អន្តរការីទូទាត់ និងបច្ចេកវិទ្យាហិរញ្ញវត្ថុ ខណៈពេលដែលត្រូវធ្វើបច្ចុប្បន្នភាពទៅតាមស្តង់ដារអន្តរជាតិថ្មីៗ។ ធ្វើការស្រាវជ្រាវ និងផ្តល់ដំបូន្មានគោលនយោបាយលើបញ្ហាថ្មីៗទាក់ទងនឹងប្រតិបត្តិការរូបិយប័ណ្ណ និងធនាគារ ដូចជា CBDC ធនាគារឌីជីថលជាដើម។

ទីពីរ យើងត្រូវធ្វើទំនើបកម្មហេដ្ឋារចនាសម្ព័ន្ធទូទាត់ជាតិយ៉ាងច្រើន។ យើងត្រូវតែបន្តដឹកនាំការកែលម្អ និងអភិវឌ្ឍប្រព័ន្ធទូទាត់លក់រាយទំនើប មានសុវត្ថិភាព និងដំណើរការជាបន្តបន្ទាប់ ដែលធានានូវភាពធន់ ដំណើរការពហុឆានែល និងពហុសេវាកម្ម សមត្ថភាពជាក់ស្តែង និងការគាំទ្រផ្នែកហិរញ្ញវត្ថុដ៏ទូលំទូលាយ។ យើងក៏ត្រូវតែធ្វើឱ្យការតភ្ជាប់ការទូទាត់អន្តរវិស័យរលូនផងដែរ (ហិរញ្ញវត្ថុ - សេវាសាធារណៈ - ការថែទាំសុខភាព - ការអប់រំ - ការដឹកជញ្ជូន - ភស្តុភារ - ពាណិជ្ជកម្មអេឡិចត្រូនិក។ល។)។

ទីបី ពង្រឹងការត្រួតពិនិត្យហានិភ័យ - ធានាសុវត្ថិភាពសម្រាប់ប្រជាពលរដ្ឋ និងអាជីវកម្ម ដោយអនុវត្តបច្ចេកវិទ្យាទំនើបៗដូចជា បញ្ញាសិប្បនិម្មិត (AI) ទិន្នន័យធំ (Big Data) និងការវិភាគអាកប្បកិរិយា (Behavioral Analytics) ដើម្បីគាំទ្រដល់ការរកឃើញ ការព្រមាន និងការទប់ស្កាត់ការក្លែងបន្លំ និងការបោកប្រាស់ ដោយហេតុនេះបង្កើតបរិយាកាសទូទាត់ឌីជីថលដែលមានសុវត្ថិភាព និងអាចទុកចិត្តបាន។ បង្កើនសមត្ថភាពត្រួតពិនិត្យសម្រាប់ប្រព័ន្ធទូទាត់សំខាន់ៗ ដើម្បីធានាបាននូវប្រតិបត្តិការដែលមានសុវត្ថិភាព និងប្រសិទ្ធភាព និងសម្រាប់វិធីសាស្ត្រទូទាត់ដែលកំពុងពេញនិយម និងការតភ្ជាប់ទូទាត់ឆ្លងដែន ដើម្បីបង្កើនសុវត្ថិភាព និងធានាបាននូវប្រតិបត្តិការដ៏រឹងមាំ។

ទីបួន លើកកម្ពស់ការដាក់បញ្ចូលហិរញ្ញវត្ថុ និងការទទួលយកយ៉ាងទូលំទូលាយនៃការទូទាត់ប្រាក់ឌីជីថល៖ ពង្រីកការទូទាត់ប្រាក់ឌីជីថលនៅតំបន់ជនបទ តំបន់ដាច់ស្រយាល និងក្នុងចំណោមប្រជាជនដែលខ្វះខាតសេវា។ ធានាឱ្យមានតុល្យភាពនៃផលប្រយោជន៍ ការរួមបញ្ចូល និងនិរន្តរភាពនៅក្នុងទំនាក់ទំនងរវាងភាគីពាក់ព័ន្ធនៅក្នុងប្រព័ន្ធអេកូឡូស៊ី រួមទាំងធនាគារ អន្តរការីទូទាត់ អាជីវកម្ម និងប្រជាពលរដ្ឋ។

ដោយមានសមិទ្ធផលលេចធ្លោក្នុងវិស័យសេវាទូទាត់ និងប្រតិបត្តិការធនាគារឌីជីថល ដែលបម្រើសហគមន៍ នាយកដ្ឋានទូទាត់មានកិត្តិយសទទួលបានមេដាយការងារថ្នាក់ទីបីក្នុងឆ្នាំ ២០១៩ មេដាយការងារថ្នាក់ទីពីរ (យោងតាមសេចក្តីសម្រេចលេខ 1852/QD-CTN ចុះថ្ងៃទី 26 ខែកញ្ញា ឆ្នាំ 2025) និងងារត្រាប់តាមដ៏មានកិត្យានុភាពជាច្រើនទៀតពីបក្ស និងរដ្ឋ។ សមិទ្ធផលរបស់មន្ត្រី និងបុគ្គលិកជំនាន់ៗនៃនាយកដ្ឋានទូទាត់មិនត្រឹមតែជាប្រភពនៃមោទនភាពប៉ុណ្ណោះទេ ប៉ុន្តែវាក៏ជាមូលដ្ឋានសំខាន់សម្រាប់ការអភិវឌ្ឍសេវាទូទាត់ ដែលធ្វើឱ្យពួកគេក្លាយជាសសរស្តម្ភសំខាន់មួយនៃឧស្សាហកម្មធនាគារវៀតណាម។

ប្រភព៖ https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh សន្ទនាតាមទូរស័ព្ទជាមួយនាយកប្រតិបត្តិនៃសាជីវកម្ម Rosatom របស់រុស្ស៊ី។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)