중앙 환율은 2 VND 하락했고, VN 지수는 1,275.14포인트를 기록했으며, 2024년 상반기 공공 투자 자본 지출은 계획의 77.55%에 그칠 것으로 추산됩니다. 이는 12월 23-27일 주간의 주목할 만한 경제 정보입니다.

| 12월 25일 경제 뉴스 리뷰 12월 26일 경제 뉴스 리뷰 |

|

| 경제정보 검토 |

개요

2024년 상반기 공공투자자본 지출은 계획의 77.55%에 그쳤고, 2024년 공공투자자본 지출률 95%를 달성한다는 목표는 달성하기 어렵다.

재무부 보고서에 따르면, 2024년 11월 말까지 국가 공공 투자 지출액은 계획의 52.72%, 총리가 배정한 계획의 58.2%에 도달했습니다. 2024년 12월 말까지 국가 공공 투자 지출액은 529조 6,320억 동(VND)을 초과하여 총리가 배정한 계획의 77.55%에 도달할 것으로 예상됩니다.

따라서 전국의 12개월 지출 예상률은 2023년 동기보다 낮습니다(2023년 전국 지출 예상률은 계획의 73.5%, 총리가 배정한 계획의 81.87%에 도달했습니다).특히 중앙재정자본의 12개월 지출 예상률은 72% 이상으로 2023년 동기(약 70%)보다 높았지만, 지방재정자본의 12개월 지출 예상률은 계획의 69% 이상, 총리가 배정한 계획의 80% 이상으로 2023년 동기보다 낮았습니다(2023년 비율은 각각 76%, 94%).

2024년까지의 전년도 계획 자본 지출과 관련하여, 재무부 보고서에 따르면 연초부터 2024년 11월 말까지 누적 지출액은 23조 8,646억 동으로 계획의 41.65%에 달했습니다. 연초부터 2024년 12월 31일까지의 예상 지출액은 38조 6,052억 동으로 계획의 67.38%에 달했습니다.

재무부 보고서에 따르면 경제 회복 및 개발 프로그램(Economic Recovery and Development Program)의 자본금 12개월 지출률은 91.75%로 높은 수준을 기록했습니다. 이 중 각 부처와 중앙 기관이 관리하는 회복 프로그램 자본금은 99.8%에 달했습니다(공안부와 교통부만 100%에 달했습니다).

위 수치에서 알 수 있듯이 2024년 공공투자계획의 95% 지출률 목표 달성은 상당히 어렵습니다.재무부에 따르면 2024년 공공투자 기간이 끝나기까지 한 달 남짓 남았지만, 전국 평균보다 지출률이 낮은 부처, 지부, 지방자치단체가 30개에 달합니다.특히, 베트남의 양대 경제대국 중 하나인 호치민시는 79조 2,630억 동이 넘는 대규모 2024년 공공투자계획을 배정받았는데, 이는 총리가 전국에 배정한 계획의 11.8%에 해당하지만, 현재까지 51%만 지출되어 전국의 지출률에 큰 영향을 미치고 있습니다.

재무부는 정부가 공공투자사업 관리의 투명한 메커니즘을 구축하기 위해 여러 법률(예산재정 분야 9개 법률 개정법, 계획법 일부 조항 개정 및 보완법, 투자법, 민관협력모델 투자법, 입찰법 등)을 국회에 제출했다고 밝혔습니다. 이러한 법률들은 2025년부터 시행될 예정입니다.

따라서 2024년 공공투자자본 지출 관련 문제는 완전히 해결되지 않았습니다. 또한, 부지 정리, 토지 이용 계획 및 원자재 수급 문제, 투자 절차 완료 및 ODA 사업 지출 과정의 문제 등 사업 집행에 영향을 미치는 내재적인 어려움이 여전히 남아 있으며, 이러한 어려움은 공공투자자본 지출의 신속한 진행을 위해 각 부처, 지자체, 투자자 등 각 기관의 적극적이고 선제적인 해결이 필요합니다.

12월 23일~27일 국내 시장 요약 주간

12월 23일부터 27일까지 외환시장에서 중앙은행은 중앙환율을 교대로 상하향 조정했습니다. 12월 27일 말 기준 중앙환율은 24,322동/달러로, 전 주말 대비 2동만 하락했습니다.

베트남 국립은행 거래 사무소는 USD 매수 및 매도 가격을 23,400 VND/USD, 현물 매도 가격을 25,450 VND/USD로 계속 표기하고 있습니다.

12월 23일부터 12월 27일까지 주간 은행간 환율은 주초 하락세를 보이다 다시 상승했습니다. 12월 27일 장 마감 시점에 은행간 환율은 전 주말과 동일한 25,455로 마감했습니다.

자유시장 환율은 이번 주 첫 두 거래일 동안 급등한 후 다시 하락했습니다. 12월 27일 거래 종료 시점에 자유시장 환율은 이전 주말 거래일 대비 매수 및 매도 모두 10동 소폭 상승하여 각각 25,660동/달러와 25,760동/달러로 거래되었습니다.

12월 23일부터 27일까지 은행간 단기자금시장에서 은행간 베트남 동(VND) 금리는 주초 4거래일 동안 상승하다가 마지막 거래일에 다시 하락했습니다. 12월 27일 마감 기준 은행간 베트남 동(VND) 금리는 다음과 같습니다. 당일 4.10%(+0.01%p), 1주 5.28%(+0.78%p), 2주 5.30%(+0.33%p), 1개월 5.42%(+0.29%p).

지난주 은행간 USD 금리는 큰 변동이 없었습니다. 12월 27일 기준 은행간 USD 금리는 당일 4.44%(+0.01%p), 1주일 4.50%(변동 없음), 2주일 4.59%(+0.01%p), 1개월 4.62%(변동 없음)였습니다.

12월 23일부터 27일까지 공개 시장에서 주택담보대출 채널에서 중앙은행은 7일물과 14일물 금리로 70조 동(VND) 규모의 주택담보대출을 제공했으며, 금리는 4.0%로 유지되었습니다. 지난주 주택담보대출 채널에서 낙찰된 주택담보대출은 69조 9,999억 1천만 동(VND)이었고, 만기가 도래한 주택담보대출은 3조 9,999억 3천만 동(VND)이었습니다.

중앙은행(SBV)이 7일 만기 국고채를 입찰했습니다. 20조 8,100억 동(VND)이 낙찰되었으며, 금리는 4.0%입니다. 지난주 만기가 도래한 국고채는 41조 3,730억 동(VND)입니다.

따라서 베트남 중앙은행은 지난주 공개시장 채널을 통해 86조 5,629억 8천만 동을 순매수했습니다. 주택담보대출 채널에는 79조 9,999억 1천만 동이 유통되었고, 중앙은행 채권은 64조 8,900억 동이 시장에 유통되었습니다.

12월 25일 채권 시장에서 국고는 입찰된 2조 VND/7조 VND 국채에 대해 29%의 낙찰률을 기록하며 성공적으로 입찰에 성공했습니다. 이 중 5년 만기는 8,000억 VND/1조 5,000억 VND, 10년 만기는 2,000억 VND/3조 5,000억 VND, 30년 만기는 1조 VND 전체를 낙찰받았습니다. 15년과 20년 만기는 각각 5,000억 VND에 낙찰되었으나 낙찰량은 없었습니다. 5년 만기의 낙찰 금리는 2.06%(이전 경매 대비 +0.15%포인트), 10년 만기는 2.77%(+0.11%포인트), 30년 만기는 3.22%(+0.12%포인트)였습니다.

이번 주 1월 2일, 국가 재무부는 7조 VND 규모의 국채를 발행할 계획이며, 이 중 1조 5천억 VND는 5년 만기, 3조 5천억 VND는 10년 만기, 1조 VND는 15년 만기, 1조 VND는 30년 만기로 발행될 예정입니다.

영어: 지난주 2차 시장에서의 Outright 및 Repo 거래의 평균 가치는 세션당 18,0640억 VND에 도달하여 전주의 세션당 14,2380억 VND에 비해 급격히 증가했습니다. 지난주 국채 수익률은 모든 만기에서 계속해서 증가했습니다. 12월 27일 세션 종료 시 국채 수익률은 1년 1.97%(전주말 세션 대비 +0.03퍼센트 포인트), 2년 1.98%(+0.03퍼센트 포인트), 3년 2.01%(+0.04퍼센트 포인트), 5년 2.29%(+0.01퍼센트 포인트), 7년 2.52%(+0.01퍼센트 포인트), 10년 2.97%(+0.01퍼센트 포인트), 15년 3.12%(+0.04퍼센트 포인트)로 거래되었습니다. 30년 3.27% (+0.02퍼센트 포인트).

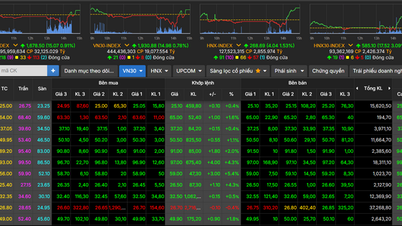

12월 23일부터 12월 27일까지의 주간 주식 시장은 상당히 긍정적인 흐름을 보였습니다. 12월 27일 장 마감 시 VN 지수는 1,275.14포인트로 전 주말 대비 17.64포인트(+1.40%) 급등했습니다. HNX 지수는 2.06포인트(+0.91%) 상승한 229.13포인트를 기록했고, UPCoM 지수는 1.09포인트(+1.17%) 상승한 94.48포인트를 기록했습니다.

평균 시장 유동성은 세션당 18조 3천억 동을 돌파하며 전주 세션당 14조 5천억 동 대비 증가했습니다. 외국인 투자자들은 세 거래소 모두에서 약 4,330억 동을 순매도했습니다.

국제 뉴스

미국에서는 몇 가지 중요한 경제 지표가 나타났습니다. 첫째, 미국 내구재 주문액은 10월 0.3% 소폭 증가한 후 11월 전월 대비 1.1% 감소했는데, 이는 예상치인 0.3% 감소보다 더 큰 폭입니다. 또한, 11월 핵심 내구재 주문액도 전월 0.2% 증가한 후 전월 대비 0.1% 소폭 감소했는데, 이는 예상치인 0.3% 증가와는 상반됩니다.

컨퍼런스 보드 조사에 따르면 12월 미국 소비자 신뢰지수는 104.7포인트로 전월 112.8포인트에서 크게 하락했으며, 예상치인 112.9포인트보다 낮았습니다. 부동산 시장에서는 11월 신규 주택 판매가 66만 4천 채를 기록하며 10월 62만 7천 채보다 많았고, 예상치인 66만 6천 채와 거의 일치했습니다.

마지막으로, 노동 시장에서는 12월 20일로 끝나는 주에 이 나라의 신규 실업수당 청구 건수가 21만 9천 건으로, 전주 22만 건보다 소폭 감소했습니다. 이는 22만 3천 건으로 소폭 증가할 것이라는 예측과는 상반됩니다. 최근 4주 평균 실업수당 청구 건수는 22만 6천 5백 건으로, 이전 4주 평균보다 1천 건 증가했습니다.

세계은행(WB)은 중국 경제 전망을 상향 조정했으며, 중국은 새로운 경기 부양책을 시행했습니다. 구체적으로, WB는 최근 완화 정책의 효과 덕분에 올해 중국의 GDP 성장률이 4.9%에 도달할 수 있을 것으로 전망하는데, 이는 6월 전망치인 4.8%보다 소폭 높은 수치입니다. 2025년 중국의 GDP 성장률은 기존 전망치인 4.1%에서 상향 조정되었지만, 4.5%에 그칠 것으로 WB는 전망했습니다.

또한 지난주 중국은 투자 유치 및 지방 정부 지원을 위해 2025년에 사상 최대 규모인 3조 위안(약 4,110억 달러) 규모의 특별 국채 발행 계획을 발표했습니다. 이 규모는 정부가 2024년에 발행한 1조 위안을 훨씬 초과하는 규모입니다.

또한, 중국 전국인민대표대회는 국내외 경제 단체의 중국산 장비 구매를 장려하기 위해 부가가치세 환급 기간을 2027년 말까지 연장하기로 결정했습니다. 2019년 중국은 제조업체의 부가가치세를 16%에서 13%로, 운송 및 건설 부문의 부가가치세를 10%에서 9%로 인하했습니다. 부가가치세는 2023년 중국 세수입의 약 38%를 차지합니다.

2024년 1~11월 부가가치세 수입은 전년 동기 대비 4.7% 감소한 6조 1,000억 위안(미화 8,400억 달러)을 기록했습니다. 그러나 최근 몇 달 동안 세수입은 점진적으로 회복세를 보였으며, 11월 한 달만 전년 동기 대비 1.36% 증가했습니다.

[광고_2]

출처: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-23-2712-159426-159426.html

![[사진] 다낭: 충격파가 자연재해로부터 국민의 생명과 재산을 보호합니다](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761145662726_ndo_tr_z7144555003331-7912dd3d47479764c3df11043a705f22-3095-jpg.webp)

![[사진] 팜민친 총리, 원전 건설 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/22/1761137852450_dsc-9299-jpg.webp)

댓글 (0)