정부 전자정보 포털은 " 거시경제 안정과 기업채권 시장 발전"이라는 주제로 온라인 세미나를 개최했습니다.

5월 28일 오후, 정부 전자정보 포털은 "거시경제 안정화 및 기업채권 시장 발전"을 주제로 온라인 세미나를 개최하여, 거시경제 안정화 및 법적 틀 안에서의 기업채권 시장 운영 지원 방안을 논의하고, 경제 활성화에 기여하고자 합니다.

2022년과 2023년 초 몇 달 동안 우리는 거시경제 안정 유지, 인플레이션 억제, 성장 촉진, 주요 균형 확보, 사회보장 강화, 국방·안보·안전·국민안전 강화, 외교·통합 강화라는 기존 목표를 기본적으로 달성했습니다. 매우 어려운 여건 속에서도 1분기 GDP는 여전히 성장세를 유지했습니다. 국내외적으로 수년간 전례 없는 어려움과 도전에 직면한 상황에서 이러한 성과는 매우 가치 있는 것입니다. 어려움과 도전은 기회와 이점보다 더 크고, 전례 없는 문제들이 산적해 있습니다.

당의 영도, 국회의 동행 및 감독, 정치 시스템 전체의 참여, 국민과 기업의 지지 하에 정부와 총리의 방향과 행정은 일관되고, 동시적이며, 과감하고, 시기적절하고, 적절하고, 실질적이며, 목표와 원칙에 확고하면서도 극도로 유연하며, 현실과 국가 및 세계의 발전을 면밀히 따르고, 최근 대중의 관심 분야에서 실질적이고 측정 가능한 변화를 만들어내고, 수년간 지속되어 온 많은 미해결 문제에 대한 초기 변화를 만들어내고, 국민과 기업의 어려움과 장애물을 제거하기 위한 구체적이고 효과적인 솔루션, 정책 및 조치를 통해 사회적 신뢰와 시장 신뢰를 공고히 하고 강화합니다.

상황이 여전히 많은 어려움에 직면해 있지만, 여러 정책과 관리 솔루션이 긍정적인 영향을 미치고 있습니다. 4월과 5월에는 상황이 개선되었고, 5월 신규 등록 FDI 자본이 급증하는 등 여러 측면에서 긍정적인 변화가 있었습니다. 4월 산업생산지수(IIP)도 초반에는 양호한 모습을 보였습니다. 공신력 있는 국제기구들은 2023년과 향후 베트남 경제 전망에 대해 지속적으로 긍정적인 평가와 전망을 내놓고 있습니다.

최근 기업채권 시장의 발전은 경제에 막대한 자본을 공급하는 시장이기 때문에 많은 주목을 받고 있습니다. 시장의 작은 변동이라도 경제에 큰 영향을 미치며, 기업채권 시장의 지속 가능한 발전은 전통적인 방식 외에도 국민들의 자본을 경제에 동원하는 중요한 통로이기도 합니다.

2022년 하반기, 개별 회사채 시장은 투자자들이 여러 건의 사건이 당국의 처분을 받는 모습을 자주 목격하면서 광범위한 심리적 "충격"을 경험했습니다. 어려움에 처한 많은 기업들의 채권 상환을 위한 현금 흐름의 유동성과 더불어 신뢰 저하가 겹치면서 이 시장의 위험성이 커졌습니다.

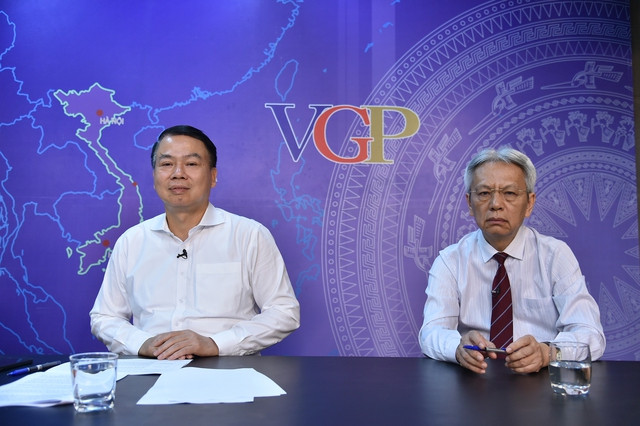

세미나 참석자(왼쪽부터): 국회의원 황 반 꾸엉 교수, 국립경제대학교 부총장; 재무부 차관 응웬 둑 치; 기획투자부 차관 쩐 꾸옥 푸엉; 국회사무처 전 부처장 응웬 시 둥 박사 - 사진: VGP/Quang Thuong

어려운 시기를 극복하고 시장과 기업들을 지원하기 위해 정부, 총리, 그리고 관계 기관들은 시장 안정화, 법적 틀 안에서 시장 운영, 경제 활성화, 그리고 무엇보다 지속 가능한 발전을 위한 시장에 대한 국민들의 신뢰를 높이기 위한 여러 중요한 결정을 내렸습니다. 단순히 기업을 지원하는 것뿐만 아니라, 더 중요한 목표는 거시경제 안정을 유지하고 팬데믹 이후 회복을 위한 자원이 절실히 필요한 상황에서 성장을 촉진하는 것입니다. 비록 예상대로 발전하지는 않았지만, 시장은 긍정적인 조짐을 보이고 있습니다. 앞으로의 길은 여전히 멀고, 극복해야 할 어려움과 장애물, 그리고 과제들이 많기 때문에 우리는 시장의 "얼음 깨기" 조치를 이행하기 위해 더 많은 노력을 기울이고 더욱 단호하게 나서야 합니다.

이 문제에 대한 더 많은 관점을 얻기 위해 정부 전자 정보 포털은 " 거시경제 안정과 기업 채권 시장 개발 "이라는 주제로 온라인 세미나를 개최했습니다.

패널 토론에는 다음과 같은 게스트가 참여했습니다.

1. 기획투자부 차관 Tran Quoc Phuong

2. 재무부 차관 Nguyen Duc Chi

3. Hoang Van Cuong 교수, 국회의원, 국립경제대학교 부총장

4. 부교수, Vu Minh Khuong 박사, Lee Kuan Yew School of Public Policy 강사 ( 싱가포르에서 온라인으로 답변 )

전 국회사무처 부처장인 응우옌 시 융 박사가 토론 내용을 조정했습니다. 토론은 정부 포털과 정부 포털의 다른 플랫폼을 통해 생중계되었습니다.

경영진이 목표를 달성할 수 있다고 믿을 만한 충분한 이유가 있습니다.

응우옌 시 둥 박사: 현재 세계 정세는 빠르고 복잡하며 예측할 수 없이 변화하고 있으며, 예측을 뛰어넘는 수많은 전례 없는 문제들이 발생하고 있습니다. 경기 침체, 인플레이션 상승, 에너지 불안정, 세계 식량 안보 등 여러 국가들이 직면한 과제들이 있습니다. 외부 요인과 국제 환경은 거시경제 안정을 위한 우리의 노력에 어떤 영향을 미치고 있습니까? 최근 우리가 이룬 경제적 성과, 특히 거시경제적 성과를 어떻게 평가하십니까? 이를 역내 다른 국가들과 비교해 보시겠습니까?

기획투자부 차관 Tran Quoc Phuong : 실제 상황을 바탕으로 2022년과 2023년 첫 몇 달 동안의 국내 및 세계 경제 상황은 다음과 같이 요약할 수 있습니다. 이점보다 어려움과 과제가 더 많고, 변동이 빠르며, 매우 예측 불가능하고, 예측하기 어렵고, 예측을 뛰어넘는 현실이 있으며, 세계 상황의 복잡성이 경제에 영향을 미칩니다.

우리나라 경제 규모는 아직 미미한 반면, 개방도는 매우 높습니다(GDP의 거의 두 배 수준). 따라서 대외 요인이 우리나라 경제에 미치는 영향은 매우 큽니다. 2021년 말과 2022년에는 코로나19 팬데믹을 극복하고 경제가 강력한 회복 국면에 접어들 것으로 예상됩니다. 그러나 현실은 예상과 다릅니다. 정치, 금융, 통화 갈등 등 여러 요인들이 회복 속도를 늦추고 있으며, 심지어 경기 침체 위험까지 내몰고 있습니다.

미국과 유럽에서 시작된 인플레이션이 전 세계로 확산되면서, 세계의 여러 요인들이 각국의 거시경제에 심각한 영향을 미치고 있습니다. 많은 국가들이 증가하는 인플레이션 상황에 대처하기 위한 해결책, 특히 재정 및 통화 정책을 마련해야 하는 상황에 직면해 있습니다. 연준은 지속적으로 금리를 큰 폭으로 인상하고 있으며, 유럽과 주요 경제국 중앙은행들은 인플레이션 억제를 위해 금리를 대폭 인상했습니다. 이러한 정책들은 경제 성장 둔화에 직면하게 되었습니다.

어려운 상황에도 불구하고, 우리나라 경제의 거시경제 관리 및 성장, 주요 균형 유지, 그리고 물가상승 억제는 여전히 고무적인 성과를 거두었습니다. 거시경제 전문가와 국가 관리 기관의 거시경제 평가에 따르면, 우리가 달성한 가장 중요한 성과는 거시경제 안정 유지, 국회가 정한 목표치 이하로 물가상승 억제, 주요 균형 유지, 그리고 통화·재정 정책 운영을 합리적 수준에서 운영한 것입니다. 예를 들어 환율과 금리와 관련하여, 거시경제에 큰 충격을 주지 않으면서 적절한 범위 내에서 조정을 진행했습니다.

게다가 우리는 여전히 외부로부터 점점 더 커지는 압력에 직면해야 하며, 앞으로 이를 극복할 방법을 찾아야 합니다. 예를 들어, 세계적 수요가 급격히 감소했고, 제조, 가공 및 제조업 부문과 일부 역동적인 부문이 심각한 영향을 받았습니다. 주문 부족, 생산 감소... 이는 올해 말까지 우리가 직면해야 할 즉각적인 어려움입니다.

통계를 통해 세계 및 지역 내 다른 국가들과 비교했을 때, 우리의 거시경제적 맥락은 여전히 상당히 긍정적입니다. 예를 들어, 1분기 말 기준 우리나라의 GDP 성장률은 3.32%를 기록한 반면, 미국 등 주요 협력국과 저성장 대국들은 1.6%, EU는 1.3%, 일본은 1.3%, 한국은 0.8%를 기록했습니다. 성장률이 낮으면 이들 국가의 소비 수요도 감소하여 우리의 사업 주문과 생산 제품에 영향을 미칩니다. 2023년 1분기에는 가공 및 제조 부문의 성장률이 크게 감소했습니다.

하지만 2023년 세계은행과 IMF가 예측한 2% 이상과 비교했을 때 3.32%의 성장률은 여전히 상당히 긍정적인 수준임을 보여주며, 올해 마지막 몇 달 동안 노력할 수 있는 토대를 마련해 줍니다.

게다가 4개월 만에 국회가 설정한 목표치인 4% 미만의 물가상승률을 달성했습니다. 싱가포르(5.5%), 인도네시아(약 5%), EU(약 7%), 미국(약 5%) 등 다른 국가들의 물가상승률은 상당히 높은 수준입니다. 이들 국가는 우리의 협력국이며, 모두 물가상승률 상승으로 어려움을 겪고 있습니다. 이러한 분석을 바탕으로, 우리는 작년과 올해 초의 정책과 경영 방식이 목표 달성에 도움이 될 것이라고 확신합니다.

베트남 동은 최고의 통화입니다

응우옌 시 둥 박사: 이 문제에 관해 싱가포르의 부 민 쿠옹 박사의 의견을 들어보고 싶습니다!

부 민 쿠옹 박사, 리콴유 공공정책대학원 강사: 세계는 팬데믹을 극복할 것으로 기대했지만, 경제에 깊숙이 침투할 것이라고는 예상하지 못했습니다. 하룻밤 사이에 일어나지 않는 일들이죠. 한편, 러시아-우크라이나 전쟁으로 국제 정세가 불안정해지고, 인플레이션이 높아지고, 금리가 전례 없이 높아지고, 각국이 어려움을 겪고 있습니다. 이러한 상황에서 우리는 치열하게 어려움을 겪고 있는 정부, 지역 사회, 그리고 기업들에 공감할 필요가 있습니다. 하지만 다행인 것은 베트남이 용기 있는 모습을 보여주고 있다는 것입니다. 겉으로 보기에는 흔들리는 배처럼 보이지만, 베트남은 안정적인 조타 장치, 향상된 신용 등급, 양호한 예산 수입 및 지출, 그리고 다른 나라들에 비해 엄격한 인플레이션 통제력을 갖추고 있습니다.

세계 경제 성장은 긍정적입니다. IMF는 올해 베트남의 성장률을 5.8%로 전망하지만, 내년 성장률 전망은 상당히 높습니다. IMF는 베트남의 미래에 여전히 큰 기대를 걸고 있습니다. 외국인 투자자들은 베트남이 새로운 가치 사슬에 참여할 것으로 기대하며 여전히 베트남 진출을 간절히 원하고 있습니다.

대외적으로 보면, 베트남과 마찬가지로 싱가포르의 무역 비중은 GDP보다 몇 배나 높습니다. 1분기 싱가포르의 GDP는 0.1% 증가했습니다. 최근 조정된 미국의 성장률은 1.1%로 하락했는데, 이는 호조세로 회복되기까지는 아직 어려움이 있음을 의미합니다.

제가 강조하고 싶은 것은 이러한 어려움이 기업들에게 분명히 심리적인 부담을 주고 있다는 것입니다. 사실, 이는 정부의 관리 탓이 아니라, 변화에 대한 강한 압력을 보이기 시작한 경제 모델 때문입니다.

예를 들어, 새우와 해산물 수출은 감소했지만 국제 경쟁은 심화되었습니다. 저는 여러 국가를 방문하여 강연을 하거나 베트남의 경험에 대해 먼저 이야기합니다. 방글라데시와 인도는 70억 달러의 수출을 달성하고 있으며, 150억 달러까지 늘리고자 합니다. 이들은 디지털 전환과 친환경 전환을 매우 빠르게 받아들이고 있습니다. 하지만 우리는 여전히 사업 환경 개선에만 집중하고 있으며, 근본적인 돌파구는 없습니다. 이는 우리가 반드시 주목해야 할 부분이며, 앞으로 성장 모델 개선을 근본적으로 재고해야 할 때입니다.

다행히도 각 지방자치단체는 빠르게 성장하고 있으며, 2045년까지 번영하는 베트남이라는 목표를 실현하는 데 기여하고자 하는 큰 야망을 가지고 있습니다. 호치민시와 하이퐁과 같은 지방 지도자들은 매우 세심하고 다른 나라의 경험에서 배우고 이를 국가 발전에 적용하고자 합니다.

우리는 새로운 성장 단계에 접어들고 있으며, 향후 2~30년 안에 현대 국가를 건설하기 위한 사고방식과 인식에 있어서 새로운 혁신이 필요합니다.

응우옌 시 둥 박사 : 부 민 크엉 박사는 이러한 심리적 요인 해결에 크게 기여한 해결책과 성과를 구체적으로 분석했습니다. 크엉 박사님, 거시경제 안정을 위한 베트남의 노력과 대응책을 어떻게 평가하고 인식하십니까?

부 민 크엉 박사 : 베트남의 대응은 매우 민감합니다. 특히 국제 투자자들이 안전하다고 느낄 수 있도록 돕기 위한 중앙은행, 재무부, 기획투자부의 노력에 감사드립니다.

베트남의 대응 능력은 상당히 우수하며, 베트남 동이 가장 좋은 통화이고, 다른 통화들은 모두 평가절하되었다고 합니다. 물론 통화 안정성이 수출 기업에 어려움을 줄 수 있지만, 다행히 경상수지 흑자, FDI 유치, 수출 활동은 양호한 편입니다. 거시적인 측면에서도 양호한 편이며, 정부는 공공 투자를 장려하고 고속도로 건설, 각종 사업을 적극적으로 추진하여 어려움이 발생할 경우 즉시 해결하고 있습니다.

전력 문제와 관련하여 국유기업 부문의 강력한 지원이 필요합니다. 이 부문은 아직 만족스러운 해결책을 찾지 못했으므로, 즉시 해결에 모든 노력을 집중해야 합니다. 예를 들어, 재생에너지 문제는 아직 표준이 되지는 않았지만 올바른 방향으로 나아가고 있으며, 전력 부족 사태를 방치하지 않고 해결해야 합니다.

전반적인 대응은 올바르고 좋지만, 이 문제에 대한 생태계의 대응은 특정 부처나 지부, 정부의 역량을 넘어서며 기업을 포함한 전체 정치 시스템이 논의하고 큰 문제를 해결해야 합니다.

싱가포르의 경험에 비추어 볼 때, 미래 전략을 수립하고, 책임을 명확히 정의하며, 사회의 신뢰를 구축하고 발전을 위한 동력을 창출하기 위해 긴밀히 협력할 협의회가 필요합니다. 논의해야 할 쟁점은 많지만, 현재 진행 중인 활동은 칭찬할 만하며 올바른 방향으로 나아가고 있습니다.

거시경제적 안정을 유지하는 것이 가장 큰 성공이다.

응우옌 시 둥 박사: 부 민 크엉 박사는 거시경제를 안정시키고 성장을 촉진하는 데 도움이 된 해결책들을 긍정적으로 평가하셨습니다. 부 민 크엉 박사는 전기 문제에 대해 우려를 표명하셨습니다. 저는 최근 정부가 태양광, 풍력 등의 장애물을 제거하기 위한 매우 시의적절한 결정을 내렸다고 생각합니다.

같은 질문으로, 황반꾸옹 박사님께 최근 우리의 성장을 보장하기 위해 거시경제를 안정화하는 솔루션을 어떻게 평가하시는지 묻고 싶습니다.

호앙 반 끄엉 교수: 저는 쩐 꾸옥 푸엉 차관의 거시경제 상황 평가와 부 민 꾸엉 박사의 의견에 전적으로 동의합니다. 실제로, 세계가 인플레이션과 성장률 하락과 같은 격동의 파도를 겪고 있는 상황에서 베트남이 거시경제적 안정을 유지하는 것이 국민의 삶, 기업의 생산 활동 등 여러 측면에서 안정을 이루는 데 가장 큰 성공이며, 균형을 회복하는 데 따른 대가를 치르지 않아도 된다는 것을 알고 있습니다. 성공을 위해 정부는 여러 가지 해결책을 시행해 왔지만, 저는 세 가지 관점에서 다음과 같이 생각합니다.

첫째, 거시경제 안정이 매우 성공적이었습니다. 정부의 재정 정책 관리가 매우 신속하고 적절하며 효과적으로 대응했다고 생각합니다. 전염병 상황에서 많은 국가들이 기업과 국민을 지원하기 위해 재정 정책을 활용하지만, 전염병 이후의 결과는 인플레이션입니다. 그러나 베트남은 여전히 기업과 국민을 지원하고, 재정 정책을 활용하면서도 인플레이션에 빠지지 않고, 세금 감면, 분담금 연장 및 연기 등 기업의 부담을 줄여주고 있습니다. 국민의 경우에도 직접 자금으로 지원하는 곳도 있고, 물질적 지원을 제공하는 곳도 있습니다. 또는 세입 및 지출 정책 관리와 관련된 문제도 발생합니다. 이처럼 어려운 상황에서는 특히 세입을 면제, 연장, 연기할 경우 세입이 감소하는 경향이 있습니다. 그러나 실제로 지난 2년(2021년과 2022년)의 세입은 예상치를 크게 초과했습니다. 이는 기업들의 납부 지연, 연기, 연체 등을 보상하기 위해 세입원을 활용할 기회를 잘 활용했음을 보여줍니다. 재정 수입이 잘 확보된 덕분에 국제수지는 항상 정부가 정한 적자 수준보다 낮습니다. 따라서 공공 부채는 매우 낮은 수준으로 감소했습니다. 이전에는 50%를 넘었던 적이 있었지만, 새로운 GDP 기준으로는 2021년에는 42%로 감소했고, 2022년에는 38%를 넘었습니다. 이는 우리가 이러한 재정 정책을 지속할 수 있는 매우 좋은 기회입니다. 이는 성공이며, 우리가 재정 자원을 매우 능숙하고 효과적으로 활용하고 있음을 보여줍니다.

통화와 관련하여, Vu Minh Khuong 박사가 말씀하셨듯이, 우리는 가장 안정적이고 최상의 통화 가격을 유지하는 국가입니다. 우리의 환율은 경직되지 않고 유연하게 조정 및 변경되지만, 23.5-24.5 범위에서만 변동하며 결국에는 정확한 안정적인 환율로 돌아와 안정적인 통화 가치를 창출합니다. 이를 통해 기업들은 통화 평가절하, 공황, 사재기 등에 대한 두려움 없이 생산 및 사업에 대한 안정성을 확보할 수 있습니다. 저는 이러한 요소들이 우리의 성공을 보여주는 요인이라고 생각합니다. 전 세계적으로 높은 인플레이션이 발생하고 있지만, 특히 개방 경제를 통해 다른 국가의 통화 가격이 상승할 때 우리 통화는 평가절하의 위험이 높습니다. 최근 2022년과 최근 몇 달 동안 세계는 인플레이션 둔화를 예상하고 있지만, 많은 국가의 주요 은행들은 운영 금리를 인하하기 위한 움직임을 거의 보이지 않고 있습니다. 그러나 베트남 중앙은행은 금리 수준을 낮추고 기업의 자원을 확보하기 위해 운영 금리를 세 차례나 인하했습니다. 이는 현 상황에서 과감하고 단호한 조치입니다. 우리는 총재의 지시를 세 번째로 들었습니다. 상업은행들이 대출을 줄이지 않으면 나중에 신용 한도를 고려할 수 있다는 것입니다. 물론, 전 세계적으로 많은 어려움이 있는 상황에서 우리는 매우 신중해야 합니다.

셋째, 관리 업무와 관련하여, 정부와 국회 간의 관리 업무는 매우 명확한 상호작용과 지원을 받고 있다고 생각합니다. 마치 정책이 탄생할 때마다 신속한 지원과 상호작용이 이루어지는 것처럼 말입니다. 삶에 필요한 것은 반드시 이행해야 할 법적 틀이 있으며, 그것이 마련되면 정부의 조치는 어려운 상황에서 매우 단호하게 이루어집니다. 지난 한 해 동안 정부는 병목 현상을 해결하기 위한 많은 지침을 내렸고, 정부 지도자들도 지역 사회에 많은 시찰을 했습니다. 제가 매우 유익하다고 생각한 많은 회의는 업무 완료 기한을 정하여 지역 사회에 이 시간까지 완료해야 한다는 것을 매우 분명히 했습니다. 양적 요건을 정할 때, 기한은 정부의 결단력과 결단력을 매우 잘 보여준다고 생각합니다.

응우옌 시 둥 박사: 호앙 반 끄엉 박사의 평가는 최근 해결책들이 매우 정확하고 긍정적이라는 것을 보여줍니다. 하지만 앞으로는 여전히 많은 어려움이 있을 것입니다. 그는 국회와 정부의 협력이 매우 중요한 기반이라고 말했습니다. 승인 기관의 협력 없이는 어려울 것이기 때문입니다. 박사님께서는 우리가 세심하게 주의를 기울이고 추진해야 할 다음 해결책은 무엇이라고 생각하십니까?

호앙 반 끄엉 교수 : 우리가 여전히 예측 불가능한 많은 변화 속에 세계적 상황에 직면해 있는 것은 사실입니다. 세계 인플레이션은 감소 추세를 보일 것으로 예상되지만, 실제로 인플레이션이 종식되었는지는 알 수 없습니다. 특히 최근 여러 은행이 위기에 빠지고, 일부는 파산하여 매각되기도 했습니다. 이는 금융 시스템에 영향을 미칠 우려입니다. 만약 이러한 상황이 발생한다면, 시스템적 스프레드가 형성될 것이며, 세계 경제 침체 경고, 심지어 위기로 이어질 위험은 근거 없는 것이 아닙니다. 더욱이 지정학적 위기의 맥락이 아직 명확하지 않아 세계 경제에 혼란과 갈등을 야기하고 있습니다. 세계적 상황은 극도로 불확실하고 많은 위험을 안고 있습니다. 그렇다면 국내 정책은 어떻게 대응해야 할까요?

통화 정책과 관련하여 저희는 매우 단호합니다. 저희는 기업들의 자원 확보를 위해 금리를 조기에 인하하는 데 있어 선구적인 은행 중 하나라고 생각합니다. 하지만 세계 정세가 악화될 경우, 저희도 대처 능력을 갖춰야 하므로 매우 신중해야 합니다. 최근 SCB 은행에서 사건이 발생했지만, 저희는 매우 신속하게 대응했습니다. 저희는 항상 그러한 상황에 대비해야 합니다. 따라서 통화 정책과 관련하여, 저희는 유연한 통화 메커니즘을 계속 활용하되, 신중하고 현금 흐름을 통제해야 한다고 생각합니다. 현재 상황에서 많은 기업들이 어려움에 처해 있고 자금이 필요한데도 저희가 현금 흐름을 통제하지 못한다면, 현금 흐름이 생산 및 사업 운영에 필요한 적절한 곳으로 흘러가지 못하고, 시장에 유동성을 즉시 공급하지 못하고, 자금 부족과 부채로 얼어붙는 것은 블랙홀에 돈을 던지고, 바다에 소금을 뿌리는 것과 같으며, 때로는 재정 자원만 낭비하는 것과 같습니다.

재정 문제와 관련하여, 재정 정책을 실행할 여지는 충분합니다. 최근 정부가 기여금, 세금, 임대료 납부 유예를 즉시 결정하는 등 지원적인 재정 정책을 지속적으로 시행하고 있으며, 최근에는 국회에 부가가치세(VAT) 2% 추가 인하를 제안한 것을 높이 평가합니다. 이러한 조치는 매우 시의적절하다고 생각합니다. 부가가치세는 현재 12월 31일까지 인하될 예정입니다. 12월 31일이 예산 균형을 확정해야 하는 시점이지만, 정책적으로는 공개되어야 한다고 생각합니다. 12월 31일까지 상황이 복잡해지고 여전히 어려움이 있다면, 정부는 국회 상임위원회에 승인을 계속 제안할 것입니다. 그러면 5월 회기까지 기다릴 필요 없이 즉시 연장할 수 있습니다. 지원 정책을 적극적으로 시행해야 하며, 일부 재정 정책은 더욱 강력한 지원을 제공할 수 있다고 생각합니다. 현재 한국은행이 통화 관리 수단을 활용하여 금리를 인하하고 있는 것으로 보이지만, 금리를 지원하는 통화 정책과 재정 정책을 병행하는 것이 매우 효과적이라고 생각합니다. 이자율 지원을 늘릴 수 있다면, 지원이 필요한 적절한 주체에게 자본 흐름을 유도할 수 있고, 이를 통해 많은 기업에 기회가 늘어날 것입니다.

또한, 부 민 크엉 박사가 말씀하신 것처럼, 수출 기업들이 현재 어려움을 겪고 있기 때문에 환율 정책과 함께 이 계층에 대한 법인세 감면 등의 정책이 병행될 수 있습니다. 또는 기업들이 주문량 감소와 높은 인건비 부담으로 인해 근로자를 해고하는 추세가 있는 경우, 사회 지원 정책이나 사회보험료 납부 유예 정책을 통해 부담을 줄여야 합니다. 재정적인 측면에서도 매우 중요한 요소라고 생각합니다.

부 민 쿠옹 박사의 의견에 제가 진심으로 동의하는 마지막 요점은 우리의 사고방식과 행동을 바꿔야 한다는 것입니다. 특히 일부 지역 지도자들의 행동에 감사해야 합니다. 아마도 현재 상황에서 핵심은 바로 여기에 있습니다. 즉, 자원을 확보하기 위해 제도적 병목 현상을 제거해야 합니다. 세계 경제가 아직 회복되지 않고 세계 시장이 여전히 약하게 흡수하고 있는 상황에서, 우리는 국내 생산 능력을 증대시키기 위해 자원을 확보해야 합니다. 현재 이러한 병목 현상은 매우 빈번하게 발생하고 있으며, 우리의 강력한 추진에도 불구하고 공공 투자 지출이 신속하지 않습니다. 또는 경제 회복 자본에 대한 결의안 43 패키지가 지금까지 정책 메커니즘에 묶여 제대로 집행되지 않은 것입니다. 저는 제도적 및 정책적 병목 현상을 제거하여 자원을 확보하고 내부 역량을 강화해야 한다고 생각합니다.

베트남은 세계의 미래 발전에 대한 비전을 가진 나라입니다.

응우옌 시 둥 박사: 호앙 반 끄엉 교수님은 통화 정책, 재정 정책, 기업 지원, 제도적 장애물과 병목 현상 제거 등 우리가 지속적으로 발전할 수 있는 해결책을 명확하게 제시하셨습니다. 부 민 끄엉 박사님의 의견을 듣고 싶습니다!

부 민 쿠옹 박사 : 호앙 반 쿠옹 교수님은 매우 포괄적이고 심도 있는 발표를 하셨습니다. 저는 세 가지 점을 강조하고 싶습니다.

외부 충격에 대비하는 것에 대해 이야기할 때, 우리처럼 선진 경제는 내부 충격에도 대비해야 합니다. 어딘가에서 충격, 지역적 위기, 이 사업, 저 은행 같은 위기가 발생할 수 있으므로, 외부 상황뿐만 아니라 모든 상황에 대비해야 합니다. 세계는 이 문제를 명확히 인식해야 하며, 발생할 수 있는 상황을 흡수할 완충 장치를 마련해야 합니다. 예를 들어, 채무 불이행 채권은 어떻게 처리해야 할까요? 다시 말해, 누군가 응급실에 가야 한다면 어떻게 치료해야 할까요? 사람들의 심리에 영향을 미치지 않는 모든 문제는 지역화해야 합니다. 잘하는 사람은 계속 전진할 것이고, 실패하는 사람은 즉시 구급차로 이송될 것입니다. 이것이 바로 상황 대비입니다.

두 번째로, 더 중요하고 근본적인 것은 우리의 기반이 상당히 견고하다는 것입니다. 이것이 우리의 장점입니다. 외국인들은 베트남을 매우 탄탄한 정치 기반, 굳건하고 낙관적인 국민 정신, 그리고 훌륭한 정치 체제로 봅니다. 정부는 체계적이고 단호하게 운영됩니다. 이는 매우 고무적입니다. 어떻게 하면 국민들 사이의 단결과 화합을 유지하여 모든 것이 진정으로 하나가 되어 국가를 안정으로 이끌 수 있을까요? 국회는 개회 중이므로, 우리 정치 체제의 높은 일관성을 입증하고 국가를 번영으로 이끄는 메시지를 전달해야 합니다. 우리에게 남은 시간은 불과 25년, 매우 짧습니다.

세 번째 요점은 가장 중요하면서도 가장 어려운 점이라고 생각합니다. 세상이 변했다는 것을 깨달아야 합니다. 이례적인 일뿐 아니라 상상조차 할 수 없는 일들이 일어날 수 있고, 앞으로 일어날 것입니다. ChatGPT처럼 엄청난 변화 추세가 있습니다. 저는 학생들에게 근본적인 혁신을 가르치고 있습니다. 즉, ChatGPT가 어떻게 해야 하는지, 높은 점수를 받으려면 어떻게 해야 하는지, 더 잘해야 하는지에 대한 요구입니다. 인공지능이 매우 빠르게 발전하고 있습니다. 녹색 경제도 마찬가지입니다. 예를 들어, 필리핀은 178GW 규모의 해상 풍력 발전 시설을 개발했는데, 이제 투자를 유치하고 할로겐이나 전기를 생산하는 방법을 찾아야 합니다. 우리는 동해에 넓은 지역을 두고 주권을 보호하고 생산할 수 있습니다. 외국인 투자를 유치하기 위해 얼마나 많은 에너지와 자원을 확보해야 하는지 조사해야 합니다. 예를 들어 싱가포르처럼 녹색 에너지가 없는 데이터 센터에 투자를 유치하면 투자를 거부할 것입니다. 어디서 에너지를 확보할지도 문제입니다. 하지만 베트남은 그러한 조건을 갖추고 있으므로 우리의 녹색 에너지는 더 나아져야 합니다. 저는 우리 생태계의 많은 부분이 아직 녹색 경제에 잘 적응하지 못하고 있다고 생각합니다. 이는 추세에 발맞춰가고 있습니다.

저는 우리의 국제 협력이 훌륭하다고 생각합니다. 팜 민 찐 총리께서 최근 일본에서 열린 G7 정상회의에 참석하신 것은 매우 높은 평가를 받았습니다. 외국에서도 이를 주목했고, 우리나라도 참석하여 매우 정확한 성명을 발표하여 국민들의 마음을 움직였습니다. 따라서 우리의 국제 협력은 더 이상 단순한 경제 문제가 아니라, 책임감 있고 비전 있는 회원국으로서 세계 안정 시스템에 참여하는 것입니다. 베트남은 세계의 미래 발전 방향, 평화, 우정, 번영을 증진하는 비전 있는 국가입니다.

저는 꿍 씨도 동의했던 경제 모델을 다시 강조하고 싶습니다. 값싼 노동력에서 고품질 노동력으로 모델을 쇄신해야 한다는 것은 분명합니다. 모든 지역이 고민해야 할 문제입니다. 현재 "저렴한 노동력, 저렴한 토지가 있으니 그냥 여기로 오세요"라는 식의 정책은 용납될 수 없습니다. 고품질 노동력이 필수적입니다.

둘째, 기업 환경의 어려움을 해소하는 것, 즉 기업에 대한 괴롭힘을 줄이는 것만으로 충분하다고 생각합니다. 하지만 그렇지 않습니다! 이제 우리는 현대 경제의 기반을 다져야 합니다. 번거로움을 줄이는 단계를 빠르게 극복하고, 번거로움을 줄인 후 기업의 발전을 지원하는 정예 부대로 거듭나야 합니다. 기획투자부나 재무부가 어떻게 정예 부대를 지역으로 파견하여 어떤 지역이 돌파구를 찾고 있든 즉시 지원할 수 있겠습니까? 귀사의 간부들은 훌륭하고 헌신적이며, 장관과 차관들도 훌륭합니다. 하지만 우리는 동기를 부여할 방법을 찾아야 합니다. 역량은 있지만 최선을 다할 수 있는 좋은 동기 부여 시스템이 부족합니다. 박항서 감독은 베트남 축구팀의 성공 비결은 공감대를 형성하는 것이라고 말했습니다. 베트남은 아직 완전한 힘을 만들어내지 못했습니다.

Điểm thứ ba trong nắm bắt xu thế là chúng ta phải chuyển từ thu hút đầu tư bị động sang chủ động gắn kết với các đại doanh nghiệp của thế giới để chuẩn bị cho tương lai, như kinh nghiệm của Singapore. Cần học xem chiến lược tương lai của họ như thế nào, Việt Nam định vị ra sao để giúp họ tiến lên. Trong thời gian tới, chúng ta chủ động không chờ đại bàng đến nữa mà thực sự sát cánh cùng đại bàng để giải quyết nhiều vấn đề. Đây là bài toán mà tôi nghĩ là chúng ta phải có chuyển động rất lớn trong thời gian tới, phải thực sự biến nguồn lực trở thành thực lực chiến lược. Có nguồn lực mà đổ vào những cái không chuẩn thì dễ vướng bẫy thu nhập trung bình, tức là chỉ biến thuận lợi thành khó khăn. Bẫy thu nhập trung bình thật ra đơn giản tức là có thuận lợi nhưng không biết dùng nó để biến thành thành quả lớn mà khiến nó thành khó khăn cho doanh nghiệp. Đấy là những cái mà chúng ta hết sức chú ý trong việc tăng sự ứng đáp hệ sinh thái kinh tế của Việt Nam trong thời gian tới.

TS. Nguyễn Sĩ Dũng : Vấn đề ai cũng thấy quan trọng là lạm phát. Thời gian vừa qua, Việt Nam đã khống chế lạm phát rất tốt. Nhưng nếu để lạm phát phát sinh, sau này chi phí để ổn định lạm phát sẽ rất khó khăn, mất thời gian, công sức. Việc khống chế lạm phát rất quan trọng, vậy thời gian tới chúng ta cần định hướng như thế nào để giữ được ổn định vĩ mô, đặc biệt là khống chế lạm phát? Xin mời Thứ trưởng Bộ Tài chính Nguyễn Đức Chi.

Thứ trưởng Bộ Tài chính Nguyễn Đức Chi : Nói về vấn đề ổn định các cân đối vĩ mô và những kết quả đạt được trong thời gian vừa qua, cá nhân tôi hoàn toàn đồng tình với những ý kiến đánh giá, phân tích, nhận định của TS. Vũ Minh Khương, TS. Hoàng Văn Cường, Thứ trưởng Trần Quốc Phương.

Tôi xin được nhấn mạnh thêm một khía cạnh đóng vai trò rất quan trọng, giúp cho đất nước, kinh tế, chính phủ đạt được những kết quả vừa qua trong điều hành kinh tế vĩ mô. Đó là sự phối kết hợp trong các chính sách khi điều hành kinh tế vĩ mô, đặc biệt là sự kết hợp nhuần nhuyễn trong chính sách tài khóa và chính sách tiền tệ. Có thể thấy khi chúng ta cần kiểm soát lạm phát, chúng ta phải thực hiện nhiều giải pháp liên quan đến chính sách tiền tệ để giữ lạm phát ở mức mục tiêu hoặc dưới mức mục tiêu.

Để thúc đẩy hỗ trợ cho nền kinh tế, chúng ta phải giải quyết bằng chính sách tài khóa mở rộng như các chính sách mà anh Cường đã nêu. Đó là giãn hoãn thuế, giảm thuế, giảm tiền thuê đất, nhiều sắc thuế… cho doanh nghiệp, cho người dân. Rồi chúng ta tăng cường, mở rộng đầu tư công, đầu tư vào hạ tầng, hệ thống đường cao tốc và các hạ tầng khác. Bên cạnh đó, chúng ta cũng cần giải quyết các vấn đề về đại dịch. Làm thế nào để hai chính sách này vẫn đạt được mục tiêu thì tôi cho rằng thành quả của Chính phủ đã đạt được trong thời gian vừa qua là rất tuyệt vời. Đứng từ góc độ Bộ Tài chính là cơ quan tham mưu cho Chính phủ, Quốc hội và cho Đảng về chính sách tài khóa, tôi đánh giá chính sách tài khóa trong những năm vừa qua chính là điểm tựa, bệ đỡ cho chúng ta thực hiện các nhiệm vụ vĩ mô khác. Anh Cường cũng đã nói chúng ta vẫn còn dư địa, và chúng ta vẫn đang tiếp tục sử dụng nó.

Cập nhật về tình hình tài khóa, kết quả năm 2021-2022 đã được công bố công khai. Kết quả năm 2022, thu ngân sách nhà nước vẫn đạt được như dự toán, mặc dù có giảm so với cùng kỳ, nhưng mức giảm không nhiều. Chúng tôi vẫn đang tiếp tục báo cáo với Chính phủ và thực thi các giải pháp để bảo đảm thu đúng, thu đủ và đạt được các mục tiêu của chính sách tài khóa. An ninh tài chính quốc gia, nợ công thì như anh Cường vừa phản ánh, thậm chí chúng ta còn giảm mức nợ công xuống. Điều này là điểm rất sáng và chúng ta phải luôn ý thức trong phối hợp giữa các chính sách vĩ mô khác nhau, đặc biệt là chính sách tài khóa và chính sách tiền tệ.

Với mục tiêu kiểm soát lạm phát mà anh Dũng vừa nói, để đạt được điều đó tôi cho rằng hai chính sách này cần gắn kết với nhau. Nếu chúng ta làm cho tài khóa thâm hụt, Nhà nước phải tiếp tục ra thị trường vay mượn nhiều hơn thì lãi suất có thể tăng lên. Lãi suất tăng thì lãi suất trái phiếu Chính phủ phải tăng, sẽ tác động đến toàn bộ hệ thống lãi suất, vì lãi suất chính phủ là lãi suất nền. Cho nên dựa trên kinh nghiệm và kết quả thời gian vừa qua, chúng ta cần hết sức lưu ý hài hòa các chính sách. Khi hài hòa được các chính sách thì chúng ta sẽ đạt được các kết quả mong muốn, trong đó có việc kiểm soát lạm phát.

TS. Nguyễn Sĩ Dũng : Cảm ơn Thứ trưởng Nguyễn Đức Chi! Rõ ràng việc hài hòa giữa các chính sách cũng là một giải pháp để ổn định kinh tế vĩ mô nói chung và kiểm soát lạm phát. Xin được nghe ý kiến của Thứ trưởng Trần Quốc Phương về lạm phát và tác động của nó lên phát triển kinh tế!

Thứ trưởng Bộ KH&ĐT Trần Quốc Phương : Về tầm quan trọng của lạm phát, chúng ta có thể nhìn nhận một cách dễ dàng, cả ở khía cạnh lý luận lẫn khía cạnh thực tiễn. Tôi xin phép không nói về lý luận, trong các môn học về kinh tế học và kinh tế vĩ mô đã nêu rất rõ. Báo cáo với thầy Cường, trong trường chúng ta đã giảng rất nhiều rồi. Nhưng về thực tiễn tôi xin nhấn mạnh 2 ý.

Trong quá khứ, chúng ta cũng từng chứng kiến những lúc phải gánh chịu hậu quả của lạm phát cao như những năm 80, 90 của thế kỷ trước hay là giai đoạn 2008-2011 với sự tác động của khủng hoảng kinh tế thế giới. Với tác động của lạm phát như vậy, đúng như vấn đề đã đặt ra là chúng ta sẽ mất rất nhiều thời gian cũng như nguồn lực để khắc phục được hậu quả của nó, cũng như là quay trở lại trạng thái phát triển kinh tế tốt. Hậu quả để lại rất nặng nề, tăng trưởng bị suy giảm, thậm chí là suy thoái, cho đến đời sống của người dân bị ảnh hưởng rất nhiều, rồi thất nghiệp, đói nghèo, kể cả việc phá hoạt tài nguyên môi trường. Tất cả những hệ lụy đó chúng ta có thể phân tích được do lạm phát gây ra.

Thực tiễn thứ hai tôi cũng rất muốn nhấn mạnh là hiện nay như chúng ta đã biết, xã hội rất quan tâm đến vấn đề lạm phát. Người dân cũng đã hiểu được rằng lạm phát đánh thẳng vào nồi cơm của gia đình họ, đánh thẳng vào túi tiền của họ. Do vậy, họ rất quan tâm đến vấn đề làm sao kiểm soát lạm phát, vì một khi lạm phát gia tăng, câu chuyện cuộc sống bị đảo lộn, chi tiêu, chi phí tăng lên rất nhiều và sẽ ảnh hưởng đến cuộc sống. Chính vì lẽ đó mà tầm quan trọng của việc kiểm soát lạm phát ngày càng được đặt ở vị trí trọng tâm cao hơn.

Một ý nữa tôi xin được bổ sung là kết quả kiểm soát lạm phát của chúng ta trong thời gian qua rất đáng ghi nhận, đặc biệt là trong chính sách điều hành kiểm soát giá, vv… Tuy nhiên, vẫn có dư luận cho rằng với kết quả làm tốt như vậy thì liệu có phải do câu chuyện số liệu của chúng ta hay không? Với góc độ chức năng của Bộ Kế hoạch và Đầu tư và cơ quan Tổng cục Thống kê là cơ quan tổng hợp và công bố số liệu về lạm phát, chúng tôi xin khẳng định một lần nữa số liệu tính toán và công bố về chỉ số lạm phát của Việt Nam chúng ta là hoàn toàn đáng tin cậy và được quốc tế đánh giá.

TS. Nguyễn Sĩ Dũng: Khi lạm phát được kéo về mức thấp, trong phạm vi Quốc hội cho phép thì trong chỉ đạo, điều hành, Chính phủ, Thủ tướng Chính phủ ưu tiên hơn cho mục tiêu tăng trưởng. Ông Hoàng Văn Cường đánh giá như thế nào về điều này?

GS.TS. Hoàng Văn Cường: Đúng là kiềm chế lạm phát của chúng ta thời gian qua là tốt. Nhưng có một vấn đề cần quan tâm vì kiểm soát lạm phát phải đi đôi với hạn chế nguồn lực bơm ra thị trường, ví dụ như tiền tệ. Nếu chúng ta quá lo ngại lạm phát, tiếp tục thắt chặt đồng tiền, hạn chế cung vốn cho doanh nghiệp thì doanh nghiệp không có nguồn lực để sản xuất kinh doanh. Trên thế giới, áp lực lạm phát đã giảm nhưng xu hướng các ngân hàng trung ương lớn đang chậm dần việc tăng lãi suất điều hành. Rõ ràng, áp lực lạm phát thế giới vào Việt Nam ít nhưng áp lực suy thoái thì cao hơn, đáng lo ngại hơn. Nếu chúng ta không hành động sớm, chờ lúc suy thoái rồi mới bơm tiền vào cứu trợ thì khó phục hồi. "Cơ thể" mà quá yếu thì thêm thuốc bổ cũng không phục hồi được.

Hiện nay, thành công kiểm soát lạm phát là tốt nhưng thực tế thị trường thế giới thu hẹp sau 2 năm đại dịch, hàng hoá khó tiêu thụ, không có đơn hàng nên doanh nghiệp khó khăn. Tôi mới đọc thông tin trên báo về khảo sát 10.000 doanh nghiệp, tỉ lệ doanh nghiệp khó khăn và phải cắt giảm lao động là trên 80%, khoảng hơn 20% phải cắt giảm 1 nửa, hơn 50% rất cần hỗ trợ về vốn. Rõ ràng, thị trường đang khó, nguồn vốn ứ đọng nếu không bán được hàng.

Trong tương lai, thế giới có thể có hai xu thế: Một là suy thoái, khủng hoảng; hai là bắt đầu có tín hiệu phục hồi. Nếu chờ phục hồi rồi mới sản xuất là "chậm chân". Nên phải tính trước các "bài" để ứng phó. Vì vậy, đây là thời kỳ phải tăng thêm nguồn lực cho doanh nghiệp. Nguồn vốn cho doanh nghiệp hiện nay dựa vào hai nguồn: Thị trường trái phiếu và thị trường khá truyền thống là hệ thống cấp vốn từ các ngân hàng tín dụng.

Chúng ta tính đến chuyện cân bằng các chính sách kiểm soát lạm phát (nới lỏng tiền tệ), chuyển hướng hỗ trợ nguồn vốn cho doanh nghiệp sản xuất, kinh doanh, để tạo tăng trưởng, công ăn việc làm. Mục tiêu của chúng ta không phải là tăng trưởng để tạo của cải, công ăn việc làm, người dân có thu nhập, cải thiện đời sống. Doanh nghiệp hoạt động ổn định trở lại sẽ giúp duy trì cân bằng kinh tế vĩ mô. Tôi cho rằng chuyển hướng của Chính phủ trong giai đoạn này là phải tập trung cho tăng trưởng, không phải như năm trước là ổn định kinh tế vĩ mô, kiểm soát lạm phát.

TS Nguyễn Sĩ Dũng : Ý kiến của GS. Hoàng Văn Cường là ta cần chuyển động thúc đẩy tăng trưởng. Xin được nghe ý kiến TS. Vũ Minh Khương. Quan sát các nước trên thế giới và trong khu vực, ông đánh giá như thế nào về tình hình Việt Nam so với các nước khác?

TS. Vũ Minh Khương : Tôi có một thử nghiệm thú vị, đi xe taxi từ nhà ra sân bay Nội Bài, rồi từ sân bay trở về. Giá rất ổn định, không lên dù giá xăng dầu lên, lái xe vẫn lịch thiệp, không có phàn nàn gì về giá. Đó một thử nghiệm cảm nhận cuộc sống. Tất nhiên, có mặt hàng đâu đó tăng nhưng cơ bản giá taxi cũng như các mặt hàng tiêu dùng đều không có biến động quá cao.

Về khảo sát của GS. Cường, cũng cần lưu ý là những DN biến động nhiều tỉ lệ có ý kiến cao hơn, DN ít biến động không có thời gian nêu ý kiến nhiều. Hiện các DN có thể "đau đầu" nghiêm trọng, nhưng có thể vấn đề không nghiêm trọng đến mức đó. Chúng ta cần thêm khảo sát khoa học hơn, ví dụ chọn khảo sát 10.000 DN là rất tốt, nhưng vấn đề là mẫu chọn thế nào. Thường DN bị ảnh hưởng nhiều sẽ tham gia đông đảo hơn, nên có thể tạo ra bức tranh tương đối "xám". Vẫn cần các khảo sát bổ sung.

Về vấn đề tăng trưởng, cần nắm bắt xu thế thời đại, ví dụ xe điện, điện xanh… Cần làm sao có thể gấp đôi sản lượng, công suất điện trong thời gian tới, nếu khai thác năng lượng gió, năng lượng mặt trời vô tận.

Huy động vốn này không mất công sức quá, vì lãi suất cho chuyển đổi xanh chỉ 3%, hay thấp hơn mức thông thường. Cơ bản Quy hoạch điện VIII rất kịp thời, hay. Làm sao để Việt Nam thành điểm sáng chói về năng lượng tái tạo, chuyển đổi xanh, hiện thực hóa cam kết phát thải ròng = 0 của Thủ tướng Chính phủ tại COP26 càng sớm càng tốt. Cả hệ thống cần vào cuộc. Việt Nam phải cải thiện, tháo gỡ cho các DN Việt Nam vượt lên trong thời gian tới.

Kinh nghiệm Hàn Quốc, Ireland, Singapore chú trọng hỗ trợ chiến lược DN. Không nên nghĩ DN cứ có thị trường là giỏi. Nếu không có tư vấn, họ đi chưa chắc đã đúng hướng. Ví dụ xuất khẩu tôm, DN Việt Nam luôn muốn mở rộng xuất nhiều hơn, không nghĩ đến tăng giá trị gia tăng cao hơn, giảm xuất nhưng hàm lượng giá trị cao hơn. Với các thị trường cao cấp như châu Âu, Mỹ, cần tính toán kỹ hơn, nhất là thời gian tới phải đương đầu với sự cạnh tranh đến từ các nước như Ấn Độ, Bangladesh…

Thứ hai là vấn đề lao động trình độ cao hơn. Lương họ đủ chưa, bao giờ nâng từ 10 triệu lên 15 triệu/tháng? Đây là vấn đề cấp bách, nếu không không thể đi được xa.

Thứ ba là vấn đề đổi mới sáng tạo công nghệ.

Đây là các bài toán cần sự sát cánh của các bộ ngành, địa phương, Chính phủ...

Ta chưa chú trọng tham vấn chuyên gia, tham vấn người thụ hưởng chính sách. Tôi mong Chính phủ, Quốc hội làm sao mỗi chính sách thời gian tới đưa ra, người dân cảm thấy phấn chấn, phấn khởi hơn là ức chế, khó chịu, sốc...

Ngoài ra, các kết quả vĩ mô thực hiện khá tốt nhưng đưa ra thông tin tuyên truyền chưa thật tốt. Truyền thông kết quả vĩ mô chưa tốt, để mảng đen nhiều hơn. Cái này cũng dễ hiểu về người ta quan tâm những quan ngại hằng ngày. Chúng ta cần nhận dạng và trình bày rõ hơn, để xã hội nhận thấy rõ hơn.

Đây là bài toàn chung của cả xã hội, không chỉ Quốc hội, Chính phủ; bài toán tổng hợp, bài toán đổi mới mô hình tăng trưởng toàn diện, không chỉ đơn thuần đổi mới, bỏ tập tính cũ, chuẩn bị tập tính mới... Ta đã có 40 năm đổi mới rồi, cần những đột phá trong thời gian tới.

TS. Nguyễn Sĩ Dũng : TS. Vũ Minh Khương có lưu ý rằng truyền thông thời gian qua chưa đạt yêu cầu, làm cho nhiều khi mặt trái át những mặt được. Thời gian tới cần cải thiện khâu này.

Thưa GS. Hoàng Văn Cường, thị trường trái phiếu doanh nghiệp là kênh huy động vốn cho các doanh nghiệp để phát triển sản xuất kinh doanh. Xin hỏi GS. Hoàng Văn Cường, ông đánh giá sức khỏe thị trường trái phiếu doanh nghiệp hiện giờ như thế nào?

GS.TS. Hoàng Văn Cường : Chúng ta thấy trái phiếu DN là một thị trường vốn rất quan trọng cho DN. Trong năm 2021 và quý đầu đầu năm 2022, chúng ta chứng kiến thị trường TPDN rất sôi động. Tuy nhiên, sang đầu năm 2022, khi có sự cố một số DN rơi vào khủng hoảng pháp lý, nhiều nhà đầu tư nhận thấy rủi ro. Rủi ro đó, một phần chúng ta nhìn thấy rất rõ là bản thân DN phát hành trái phiếu không được kiểm soát, dẫn đến tình trạng phát hành nguồn tiền không có cơ sở, những yếu tố để bảo đảm cho giá trị trái phiếu. Nhưng cũng có yếu tố là bản thân nhà đầu tư. Trái phiếu đó phần lớn là trái phiếu phát hành riêng lẻ, theo quy định của luật pháp thì chỉ dành cho đối tượng là những người đầu tư chuyên nghiệp hoặc nhà đầu tư tổ chức. Nhưng trên thực tế, phần lớn nhà đầu tư cá nhân mua trái phiếu với suy nghĩ rằng giống như gửi ngân hàng.

Khi xảy ra sự cố như thế, thị trường TPDN rơi vào khó khăn. Khó khăn thứ nhất, là huy động của phát hành trái phiếu mới giảm đi. Thậm chí nhiều DN năng lực khá tốt nhưng vì tâm lý của nhà đầu tư mà phát hành giảm sút.

Khó khăn thứ hai là nhiều khoản trái phiếu chưa đến hạn đáo hạn mà nhà dầu tư đã muốn rút. Rồi có nhiều DN năng lực yếu cho nên đến thời kỳ là phải đáo hạn trái phiếu, bây giờ không phát hành được các lô mới lại không có nguồn để đáo hạn. Đó là yếu tố tạo ra rủi ro và tạo ra sức ép lớn cho nhiều DN… Có lẽ tôi nghĩ rằng trong giai đoạn này là giai đoạn khá khó khăn cho thị trường trái phiếu.

16:21 ngày 28/05/2023

TS. Nguyễn Sĩ Dũng : Thị trường chứng khoán, trái phiếu trong năm 2022 có nhiều khó khăn một phần từ việc lãi suất ngân hàng tăng, niềm tin của nhà đầu tư và thanh khoản thị trường trong nước giảm, tâm lý thận trọng của nhà đầu tư trước những bất ổn và triển vọng kém tích cực về tình hình thế giới. Riêng thị trường TPDN còn bị ảnh hưởng bởi niềm tin của nhà đầu tư do các sai phạm của một số doanh nghiệp vừa bị xử lý… Trước những khó khăn của thị trường, xin Thứ trưởng Nguyễn Đức Chi cho biết Chính phủ, Thủ tướng Chính phủ, các cơ quan chức năng đã triển khai các biện pháo gì để tháo gỡ khó khăn cho thị trường TPDN?

Thứ trưởng Nguyễn Đức Chi: Tôi hoàn toàn đồng tình với những đánh giá và nhận định của GS. Hoàng Văn Cường về tình hình thị trường TPDN của chúng ta hiện nay. Tôi cho rằng chúng ta rất may mắn được chứng kiến sự hình thành và phát triển của thị trường chứng khoán chung, trong đó thì có thị trường TPDN. TPDN chậm và ngắn hơn, nó bắt đầu cho việc các doanh nghiệp cũng như nhà đầu tư quan tâm và sử dụng thị trường TPDN để doanh nghiệp huy động vốn phục vụ cho sản xuất kinh doanh, còn nhà đầu tư có vốn thì chuyển cho người cần vốn là các doanh nghiệp. Giữa nhà đầu tư và doanh nghiệp chia sẻ hài hòa lợi ích thông qua lãi suất, rồi các cam kết giữa doanh nghiệp ban hành và nhà đầu tư.

Chúng ta thấy thị trường TPDN bắt đầu phát triển mạnh mẽ từ 2019 đến những tháng đầu năm 2022 và đã nhanh chóng đạt được quy mô ngót nghét 1,2 triệu tỷ đồng, theo số dư đến 31/12/2022. Chúng ta cũng thấy rằng, từ chủ trương, đường lối của Đảng đến các quyết sách của Chính phủ là phát triển thị trường TPDN ổn định, bền vững, minh bạch và không thể thiếu trong nền kinh tế thị trường định hướng xã hội chủ nghĩa của chúng ta. Chúng ta đã thực thi việc này thông qua hệ thống các quy định của pháp luật. Và thị trường khi phát triển đã đem lại tác dụng như việc dẫn vốn. Nhưng bên cạnh đó, nó chia sẻ hoạt động cung ứng vốn cho các doanh nghiệp, cho nền kinh tế, đặc biệt là giúp các tổ chức tín dụng bớt đi gánh nặng về rủi ro kỳ hạn. Tức là các tổ chức tín dụng huy động tiền gửi của các tổ chức, cá nhân thì ngắn hạn; khi các doanh nghiệp có nhu cầu sử dụng vốn trung và dài hạn hơn mà không có kênh này phát triển thì sử dụng nguồn vốn ngắn hạn kia cũng sẽ có rủi ro kỳ hạn. Thời gian vừa qua, rủi ro kỳ hạn cũng khá nghiêm trọng, đã xảy ra ở cả những thị trường phát triển như Hoa Kỳ, châu Âu… Chắc chắn là chúng ta vẫn phải tiếp tục phát triển nó.

Còn khó khăn của thị trường trong nửa cuối của năm 2022 và cho đến thời điểm gần đây thì chúng ta cũng thấy rất rõ. Nó xuất phát từ khá nhiều nguyên nhân, trong đó có nguyên nhân khách quan tác động đến nền kinh tế của Việt Nam và ảnh hưởng đến các chính sách mà chúng ta đã bàn trong nội dung về ổn định kinh tế vĩ mô vừa nói ở trên.

Nó cũng tác động đến hoạt động sản xuất kinh doanh của doanh nghiệp. Hoạt động phát hành trái phiếu và sử dụng trái phiếu cũng chỉ là hoạt động của sản xuất kinh doanh, đầu tư vào huy động vốn của doanh nghiệp, nên chắc chắn chịu tác động như thế. Những tác động khó lường như vậy, tác động theo chiều hướng khó khăn như vậy cũng tác động đến doanh nghiệp phát hành và làm cho thị trường trái phiếu của chúng ta gặp những khó khăn.

Bên cạnh đó, phải khẳng định là thị trường của chúng ta rất non trẻ, mới bắt đầu hình thành và chắc chắn các chủ thể trong thị trường này cũng non trẻ cùng với sự hình thành và phát triển đó, kể cả là các doanh nghiệp phát hành, các nhà đầu tư đến bản thân các cơ quan quản lý nhà nước đối với lĩnh vực này. Trong các báo cáo khác nhau, Bộ Tài chính đã có báo cáo khá đầy đủ và cũng đã thông tin với các nhà đầu tư, thông tin với xã hội. Từ đó, nguyên nhân nào dẫn đến thị trường rất khó khăn thì chúng ta phải tìm các giải pháp để giải quyết nguyên nhân đó.

Rõ ràng, chúng ta đang trong tình trạng, bối cảnh là các doanh nghiệp khó khăn và trái phiếu khó khăn. Khi sử dụng rồi thì lẽ ra doanh nghiệp có thể phát hành tiếp để có được dòng tiền trả được các trái chủ khi đến hạn nhưng thị trường khó khăn. Rồi quá trình sản xuất gặp khó khăn, dòng tiền gặp khó khăn và khó khăn cả trong việc thực hiện trách nhiệm và nghĩa vụ của nhà phát hành.

Từ phân tích nguyên nhân của những khó khăn của thị trường trái phiếu doanh nghiệp trong thời gian vừa qua, tôi xin được nêu thì một số giải pháp chính yếu như thế này.

Thứ nhất là chúng ta phải khẳng định rằng ổn định kinh tế vĩ mô, giữ được lãi suất, tỉ giá, lạm phát… Rồi chúng ta điều hành linh hoạt, hiệu quả chính sách tài khóa, tiền tệ, giải quyết các khó khăn. Nếu chúng ta giữ được như hiện nay và tiếp tục quá trình đó thì đó chính là điểm tựa để các doanh nghiệp tiếp tục hoạt động tốt dần lên và hiệu quả hơn, từ đó quay trở lại phát triển.

Thứ hai là chúng ta phải có những quy định pháp luật liên quan trực tiếp đến thị trường trái phiếu này. Nó phải được ứng xử một cách linh hoạt và hiệu quả, đáp ứng kịp thời diễn biến thực tiễn. Thời gian vừa qua, Chính phủ cũng đã có các chính sách, ban hành và xử lý giải quyết những yêu cầu bức xúc của thị trường này. Trong một thời gian rất ngắn, Chính phủ ra 2 Nghị định số 65/2022/NĐ-CP và số 08/2023/NĐ-CP. Những quy định pháp lý mới nhất như vậy đã kịp thời giúp các doanh nghiệp phát hành, rồi nhà đầu tư có điều kiện và công cụ pháp lý, có thời gian để giải quyết những khó khăn trước mắt về dòng tiền, thanh khoản, tài sản đảm bảo, và giải quyết những vấn đề khác liên quan… trên nguyên tắc xuyên suốt là lợi ích hài hòa và rủi ro chia sẻ. Doanh nghiệp phát hành phải chịu trách nhiệm đến cùng với những nghĩa vụ như các cam kết của mình với nhà đầu tư. Nhà nước thì giám sát các doanh nghiệp, giám sát thị trường để đảm bảo việc thực thi các nhiệm vụ theo đúng các quy định của pháp luật. Bản thân các nhà đầu tư cũng phải tôn trọng các quy định của pháp luật để Nhà nước hỗ trợ và giám sát thị trường này minh bạch và đảm bảo hài hòa các quyền lợi, lợi ích của các bên.

Thứ ba, chúng ta nói về những khó khăn hiện tại của các doanh nghiệp phát hành trong các lĩnh vực khác nhau, từ sản xuất kinh doanh đến một khu vực chúng ta nói đến rất nhiều trong thời gian vừa qua là bất động sản và xây dựng. Khi tình hình thị trường bất động sản gặp khó khăn, Chính phủ đã có nhiều giải pháp khác nhau để hỗ trợ và giúp cho các doanh nghiệp phát hành. Chính phủ đã có chính sách giãn nợ, chuyển nhóm nợ của các doanh nghiệp, rồi giảm lãi suất, giãn thuế, giảm thuế… Tôi cho rằng, những giải pháp này là những giải pháp tác động đến thị trường TPDN, hỗ trợ thị trường TPDN tiếp tục ổn định trở lại và phát triển bền vững.

Thứ tư, tôi cho rằng là các cơ quan chức năng của Nhà nước thời gian vừa qua cũng tăng cường giám sát, kiểm tra, thậm chí thanh tra để đảm bảo thị trường này minh bạch và tuân thủ các quy định của pháp luật. Nhưng bên cạnh đó, thông điệp của Chính phủ rất rõ ràng là không hình sự hóa các quan hệ kinh tế. Doanh nghiệp phải tôn trọng các thỏa thuận của doanh nghiệp phát hành với nhà đầu tư theo quy định của pháp luật và phải thực thi trách nhiệm của mình. Nhà nước đảm bảo việc đó được thực hiện.

Điểm cuối cùng lại nói về truyền thông. Trong suốt hơn 1 năm vừa qua, công tác truyền thông về TPDN, truyền thông chính sách đã làm được, có những bước tiến tốt. Trên cơ sở đó, chúng ta nâng cao nhận thức của tất cả các chủ thể tham gia thị trường, từ doanh nghiệp phát hành, nhà đầu tư, các tổ chức cung cấp dịch vụ và ngay bản thân cơ quan quản lý nhà nước cũng nhận thức một cách đầy đủ hơn, chính xác hơn về thị trường này. Từ đó, người ta thực thi trách nhiệm, nghĩa vụ của mình theo quy định của pháp luật tốt lên và chính cái đó mới là điều chúng ta đang rất thiếu, đang rất cần nhưng thời gian qua, chúng ta cũng đã làm được.

Tôi cũng đồng tình với ý kiến của TS. Vũ Minh Khương là vẫn phải tiếp tục làm và làm tốt hơn, thậm chí phải đào tạo cho thị trường một bản lĩnh vững vàng. Tất cả các chủ thể khi tham gia thị trường là đón nhận lợi ích và chia sẻ rủi ro, khi đó chúng ta có một thị trường trái phiếu thực sự phát triển ổn định, bền vững. Bên cạnh các kênh dẫn vốn khác, nó sẽ giúp nền kinh tế đồng bộ và phát triển một cách hiệu quả.

TS. Nguyễn Sĩ Dũng : Cảm ơn Thứ trưởng Nguyễn Đức Chi. Ông Chi đã trình bày rất là chi tiết các giải pháp, chính sách của Chính phủ để tháo gỡ khó khăn cho thị trường TPDN.Từ góc nhìn chung của thế giới, xin được nghe ý kiến đánh giá của TS. Vũ Minh Khương. Ông đánh giá thế nào về các giải pháp và phản ứng chính sách của Chính phủ, Thủ tướng Chính phủ, các cơ quan chức năng của Việt Nam trong xử lý khó khăn cho thị trường trái phiếu doanh nghiệp?

TS. Vũ Minh Khương : Về phản ứng chính sách của Chính phủ, tôi thấy Chính phủ đã luôn sát cánh cùng doanh nghiệp để tháo gỡ tất cả những khó khăn hiện đang vướng phải. Tôi muốn chú ý hơn nữa về vấn đề tạo nền móng cho tương lai bởi rõ ràng chúng ta nhận thức rõ vai trò của trái phiếu là kênh huy động nguồn vốn đặc biệt quan trọng, không chỉ cho doanh nghiệp mà cả Chính phủ.

Nhìn những quốc gia đã tạo ra những phát triển thần kỳ thì trái phiếu có vai trò rất quan trọng, đến 100% của GDP, trong đó khoảng 50% của doanh nghiệp và 50% của Chính phủ. Chẳng hạn như Hàn Quốc, có đến 18 địa phương phát hành trái phiếu xây dựng đường sắt, tàu điện ngầm, các công trình được xây dựng, phát triển mạnh. Việc đầu tư vào những cái tạo ra giá trị thì chúng ta không tiếc đầu tư, không tiếc sức để vay tiền nếu thực sự có thể tạo ra giá trị. Khi một đồng được đầu tư vào những thứ chuẩn xác, đúng hướng sẽ tạo ra nhiều lời lãi, giúp tăng trưởng rất nhanh, rất thần kỳ. Do đó, tôi nghĩ chúng ta cần đặc biệt coi trọng vấn đề xây dựng hệ sinh thái trái phiếu lành mạnh. Chúng ta phải biến những thách thức thành cơ hội để những ý chí, quyết tâm, nỗ lực của chúng ta trong việc xây dựng nền tảng, hệ thống trái phiếu trở thành đẳng cấp thế giới trong thời gian tới.

Tôi thấy kinh nghiệm thế giới, trái phiếu phát hành 3 loại. Một là phải mua bảo hiểm. Khi mua bảo hiểm thì dân rất yên tâm mua, vì bảo hiểm đã kiểm tra rất kỹ trình độ trái phiếu ra sao.

Dạng thứ hai là phát hành trái phiếu nhưng có bảo lãnh. Tôi mua miếng đất này, xây dựng công trình tàu điện ngầm kia ra sao, hoàn toàn có bảo lãnh, bảo đảm bằng chính tài sản của mình. Đây cũng là công thức tốt, nghĩa là ta phải tạo ra nền móng rất khoa học.

Loại trái phiếu thứ ba là loại hoàn toàn không có bảo lãnh, không bảo hiểm thì phải ít nhất có hai công ty đánh giá kinh nghiệm, năng lực, thẩm định để giúp người dân yên tâm.

Nhìn những báo cáo quốc tế của Việt Nam vừa rồi phát hành thấy lãi suất quá cao trong bối cảnh đồng tiền Việt Nam ổn định so với USD thì tôi thấy các doanh nghiệp Việt Nam có thể gặp khó. Ví dụ vừa rồi lãi suất 13% so với thế giới là rất cao, như vậy là rất khó. Nếu dùng đòn bẩy quá cao, tức là hầu hết dựa vào trái phiếu, để đầu tư xây dựng thì lại càng khó nữa vì lãi suất cao sẽ dễ làm lỗ. Do đó cần có khảo sát, giúp đỡ họ thật kỹ.

Tôi muốn nói tới 3 tuyến phòng vệ trong vấn đề hỗ trợ các doanh nghiệp để tránh vấn đề hình sự. Tuyến phòng vệ thứ nhất là các lãnh đạo doanh nghiệp khi chuẩn bị cần hiểu thật kỹ về quản trị doanh nghiệp. Tuyến phòng vệ thứ hai là bảo đảm vấn đề pháp lý, phản ứng cứu hộ. Tuyến phòng vệ thứ ba là cần kiểm toán hằng năm đề đánh giá, bởi tình hình kinh tế biến đổi rất nhanh, do đó cần cập nhật các ý kiến kiến nghị thường xuyên, liên tục.

Có thể nhìn thấy, một số quốc gia không chú ý đầu tư nâng cấp hệ sinh thái cho trái phiếu nên khó phát triển, ví dụ như Indonesia hay Philippines vẫn quanh quẩn 30 USD cho doanh nghiệp trái phiếu. Chỉ mức đó thì khó tiến lên được, trong khi ở Hàn Quốc, họ có thể phát hành cả nghìn tỷ USD.

Nói chung, xây dựng một nền tảng cho hệ thống tài chính lành mạnh cho tương lai của Việt Nam là vấn đề rất cấp bách. Tôi tin là Chính phủ nhiệm kỳ này có thể làm được vấn đề đó và coi thách thức hiện giờ chúng ta gặp phải là một quyết tâm chiến lược để Việt Nam để tạo ra một nền móng thật tốt trong thời gian tới.

Những hành động khá kịp thời và bài bản

TS. Nguyễn Sĩ Dũng : TS. Khương nói vấn đề đó rất quan trọng, liên quan đến thị trường trái phiếu doanh nghiệp, cả các loại trái phiếu có bảo lãnh, có bảo hiểm, có đánh giá thí điểm, có 3 phòng tuyến bảo vệ, phản ứng cứu hộ, kiểm toán thường xuyên. Tiếp theo, xin được nghe ý kiến của ông Hoàng Văn Cường! Ông đánh giá như thế nào về các giải pháp và nhận xét thêm về ý kiến của TS. Vũ Minh Khương?

GS.TS. Hoàng Văn Cường: Tôi đồng tình với ý kiến anh Khương đã đưa ra. Thị trường trái phiếu không phải là một thị trường mua bán hàng hóa thông thường. Trái phiếu là một thị trường tài chính, đòi hỏi những người tham gia vào đấy phải có năng lực và phải có một môi trường pháp lý để tạo ra một hệ sinh thái như anh Khương nói.

Việc đầu tiên là chúng ta phải có một khuôn khổ pháp lý để quản lý, hỗ trợ, giám sát.

Thứ hai là bản thân những người tham gia thị trường, kể cả những người phát hành trái phiếu như là doanh nghiệp, cũng phải thấy được việc phải tuân thủ ra sao, có thể gặp phải những rủi ro như thế nào? Khách hàng tham gia và mua trên thị trường này cũng phải có được năng lực đó. Tôi cho rằng có lẽ nhiều doanh nghiệp thời gian vừa qua phát hành trái phiếu chưa thực sự hiểu. Nếu người ta biết được phát hành như thế rơi vào vòng lao lý thì có lẽ họ đã không làm. Có lẽ họ chưa am hiểu chuyện đó. Cảnh báo của chúng ta, kiểm soát của chúng ta đúng là chưa kịp thời. Nếu kịp thời chúng ta sẽ ngăn chặn sớm, không để xảy ra tình trạng tràn lan, gây ra hậu quả nghiêm trọng như thế.

Tôi rất đồng tình là khách hàng, nhà đầu tư cá nhân đầu tư vào thị trường này cũng thực sự chưa am hiểu. Không thể có chuyện lợi nhuận, lãi suất phát hành ra 13, 14, 15%, ngân hàng đang huy động có 6, 7, 8% mà thị trường trái phiếu mười mấy phần trăm như thế. Một quy luật rất rõ là lợi nhuận càng cao thì rủi ro sẽ càng lớn, nên đương nhiên sẽ gặp những vấn đề rủi ro. Khả năng đánh giá rủi ro ra sao, có những thông tin đánh giá hay chưa. Tôi cho rằng tất cả những yếu tố trên đây hoàn toàn đúng.

Đúng là ở Việt Nam, anh Khương có cảnh báo là không cẩn trọng thì rơi vào thị trường như Philippines. Thị trường trái phiếu mà để đổ vỡ không phục hồi được thì đây là một thất bại trong việc huy động các nguồn lực cho phát triển. Nhưng Việt Nam tôi nghĩ cũng không đáng lo ngại như thế vì chúng ta vừa qua có cuộc khủng hoảng trái phiếu, Chính phủ đã có hành động khá kịp thời. Chúng ta ngăn chặn sớm những rủi ro, không để cho tình trạng đó lún sâu nữa. Cho đến nay, chúng ta cũng chưa thấy những trái chủ bị mất trắng trái phiếu. Tôi nghĩ đã có những hành động khá kịp thời và bài bản. Chúng ta ra Nghị định 65 để tăng cường chuẩn hóa phát hành trái phiếu, nhưng sau đó chúng ta nhìn thấy chuẩn hóa ngay lúc này cứng quá, chúng ta lại ra Nghị định 08 để thích nghi dần dần. Đấy là xử lý rất nhanh nhạy để chúng ta thấy rằng không để tình trạng phát hành không có căn cứ, nhưng cũng không thắt quá chặt.

Tôi nghĩ rằng chúng ta vẫn cần có các biện pháp phản ứng phù hợp hơn, quan trọng nhất là những trái chủ cảm thấy có niềm tin và sẽ không có người nào mất trắng tay. Chẳng hạn chúng ta gia hạn thời gian thanh toán, chuyển đổi từ trái phiếu sang tài sản. Tôi nghĩ cái đấy không phải là mất tiền mà có khi chúng ta lại có thêm cơ hội.

Đặc biệt, chúng ta thấy phần lớn các doanh nghiệp Việt Nam là những doanh nghiệp đầu tư vào lĩnh vực bất động sản. Mong muốn của các nhà đầu tư cá nhân Việt Nam có một đặc điểm rất khác so với nhiều nhà đầu tư cá nhân thế giới. Nhiều nhà đầu tư cá nhân thế giới trên thị trường chứng khoán không hiểu họ đầu tư là đầu tư vào quỹ, đầu tư gián tiếp, nhưng Việt Nam lại rất thích đầu tư trực tiếp, tự mình mua, tự mình cảm nhận được sinh lợi ra sao. Nếu chúng ta chuyển sang các lĩnh vực trái phiếu có khả năng chuyển đổi này, tôi nghĩ đó là một kênh khá tốt để huy động nguồn vốn của từng cá nhân trở thành nguồn vốn của nhà đầu tư.

TS. Nguyễn Sĩ Dũng : Mới đây, vào 25/4/2023, Thủ tướng Phạm Minh Chính chủ trì họp Thường trực Chính phủ với các bộ, ngành về tình hình hoạt động thị trường trái phiếu doanh nghiệp. Thủ tướng nhấn mạnh điều quan trọng là phải đưa ra các công cụ, cách thức, phương pháp để các doanh nghiệp phát hành trái phiếu có điều kiện, khả năng thanh toán cho các trái chủ theo đúng quy định của pháp luật; tăng cường niềm tin của thị trường. Bộ Tài chính sẽ tiếp tục triển khai các biện pháp cụ thể nào?

Thứ trưởng Nguyễn Đức Chi : Tiếp tục định hướng và xây dựng thể chế, có những hành động để thị trường trái phiếu hoạt động trở lại ổn định và phát triển bền vững, tôi cho rằng chúng ta còn rất nhiều việc phải làm. Tôi hoàn toàn đồng tình với TS. Vũ Minh Khương về những tiêu chuẩn của thị trường

Nghị định 65 quy định rất rõ về các tiêu chuẩn. Thứ nhất, nhà đầu tư tham gia vào thị trường phải ký cam kết là đã hiểu tất cả những vấn đề liên quan đến trái phiếu mà họ tham gia đầu tư và chấp nhận rủi ro khi quyết định đầu tư.

Bên cạnh đó, Nghị định 65 cũng quy định định kỳ 6 tháng, doanh nghiệp phát hành trái phiếu phải có báo cáo được kiểm toán bởi một cơ quan kiểm toán độc lập, xác nhận tiền thu được từ trái phiếu sử dụng vào mục đích đã công bố với nhà đầu tư. Đây là quy định phù hợp, rõ ràng, đảm bảo sự minh bạch của doanh nghiệp phát hành với cơ quan quản lý Nhà nước và các nhà đầu tư.

Ngoài ra, các tiêu chuẩn của trái phiếu, các hình thức có thể phát hành như bằng bảo lãnh thanh toán, bảo lãnh từ bên thứ ba, bằng tài sản đảm bảo đã được quy định rõ từ Nghị định 153.

Về xác lập hệ số tín nhiệm, trong Nghị định 65 nêu rõ doanh nghiệp phát hành phải có đánh giá hệ số tín nhiệm từ một bên cung cấp dịch vụ này. Tuy nhiên, đúng như ông Cường nói, đánh giá về tình hình cụ thể cung cấp dịch này của Việt Nam còn nhiều hạn chế. Vì vậy, Nghị định 08 đã tạm thời cho ngưng quy định này trước mắt là đến 31/12/2023.

Có thể nói, phản ứng chính sách và quyết đáp của Chính phủ rất linh hoạt, trên cơ sở căn cứ vào tính khoa học, nguyên tắc, quy chuẩn và yêu cầu thực tiễn hiện nay, để đưa ra các quy định nêu trên.

Tôi xin chia sẻ là từ khi Nghị định 08 được ban hành ngày 5/3/2023, chúng ta đã có 15 doanh nghiệp phát hành được khối lượng là 26,4 nghìn tỷ trái phiếu doanh nghiệp ra thị trường. Trong khi giai đoạn trước đó, cuối năm 2022 và 2 tháng đầu năm 2023, hầu như không có doanh nghiệp nào phát hành được trái phiếu ra thị trường.

Đây là dấu hiệu tích cực cho thấy tác động chính sách giúp các doanh nghiệp và các nhà đầu tư có niềm tin và bắt đầu quay trở lại thị trường.

Ở một khía cạnh khác, sau khi Nghị định 08 ra đời, nhiều doanh nghiệp đã đàm phán thành công với các nhà đầu tư trong xử lý vướng mắc về quá trình thanh khoản, dòng tiền khi trái phiếu đến hạn. Theo báo cáo của Sở Giao dịch chứng khoán, có 16 doanh nghiệp đàm phán thành công để giải quyết khối lượng trái phiếu gần 8 nghìn tỷ đồng (7,9 nghìn tỷ đồng). Tôi có thể kể ra một số doanh nghiệp phát hành lớn như: Tập đoàn địa ốc Bulova, Công ty cổ phần Hoàng Anh Gia Lai, Công ty cổ phần Hưng Thịnh Land…

Nhờ có quy định mới của Chính phủ, các doanh nghiệp cùng với nhà đầu tư đã thực hiện được các phần việc như đàm phán, gia hạn, chuyển đổi thành tài sản,… thành công.

Một điểm nữa tôi muốn nhắc đến là Nghị định 08 cho phép ngưng thi hành điều kiện mới về các nhà đầu tư chuyên nghiệp và xếp hạng trái phiếu hết năm 2023. Quy định này được đánh giá là giúp cho doanh nghiệp, nhà đầu tư đáp ứng các điều kiện, quy chuẩn của Nghị định 65. Nếu không, chúng ta áp dụng ngay thì gây sốc, giật cục, có khả năng không những khiến thị trường không tốt lên mà còn xấu đi.

Sau khi có Nghị định 65 và Nghị định 98, nhận thức, ý thức của các chủ thể tham gia thị trường tốt lên rất nhiều, hiểu được trách nhiệm và nghĩa vụ của mình khi tham gia thị trường hơn. Các tổ chức phát hành, cung cấp dịch vụ chấp hành nghiêm túc chế độ cung cấp thông tin cho các nhà đầu tư.

Như vậy, với những quy định mới của Chính phủ, chúng ta đã đạt kết quả bước đầu rất tích cực. Trong thời gian tới, thị trường sẽ có những điều chỉnh và bắt đầu đi lên một cách bền vững.

TS. Nguyễn Sĩ Dũng : Có lẽ chúng ta kết thúc cuộc toạ đàm hôm nay với một điểm tích cực là thị trường trái phiếu doanh nghiệp đang phục hồi, có nền tảng bền vững để phát triển. Trong thời lượng gần 120 phút của chương trình, chúng ta đã trao đổi nội dụng về ổn định kinh tế vĩ mô và phát triển thị trường trái phiếu doanh nghiệp. Các diễn giả đều khẳng định mạch lạc và chắc chắn là chúng ta đã giữ được ổn định kinh tế vĩ mô – thành tựu lớn nhất, đáng ghi nhận nhất, nền tảng quan trọng nhất để phát triển kinh tế. Các chuyên gia đã so sánh trong bối cảnh chung của thế giới, thành tựu chúng ta đạt được là tích cực và chúng ta cần truyền thông đúng đắn để thấy hết những nỗ lực, cố gắng để củng cố niềm tin trong doanh nghiệp.

Đặc biệt, chúng ta đã bàn về khó khăn của thị trường chứng khoán với những giải pháp rất kịp thời của Chính phủ. Nghị định 65 tạo nền tảng cơ bản để phát triển thị trường trái phiếu lành mạnh, phát triển theo chuẩn chung của quốc tế. Cùng với đó là phản ứng chính sách kịp thời, uyển chuyển của Nghị định 08. Những phản ứng nhanh nhậy đó đã bắt đầu đưa đến kết quả rõ ràng như 26,4 nghìn tỷ trái phiếu doanh nghiệp đã được phát hành.

(Theo Báo Điện tử Chính phủ)

[광고_2]

원천

![[사진] 루옹 꾸엉 대통령, 3군구 국군 창설 80주년 기념식 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

![[사진] 중앙검열위원회 제5차 애국모범대회](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[사진] 쩐탄만 국회의장, 우즈베키스탄 하원의장 누리딘 이스모일로프 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[사진] 중앙당 기관 당위원회들이 결의안 제18호-NQ/TW 이행 및 당대회 방향 등을 정리하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

댓글 (0)