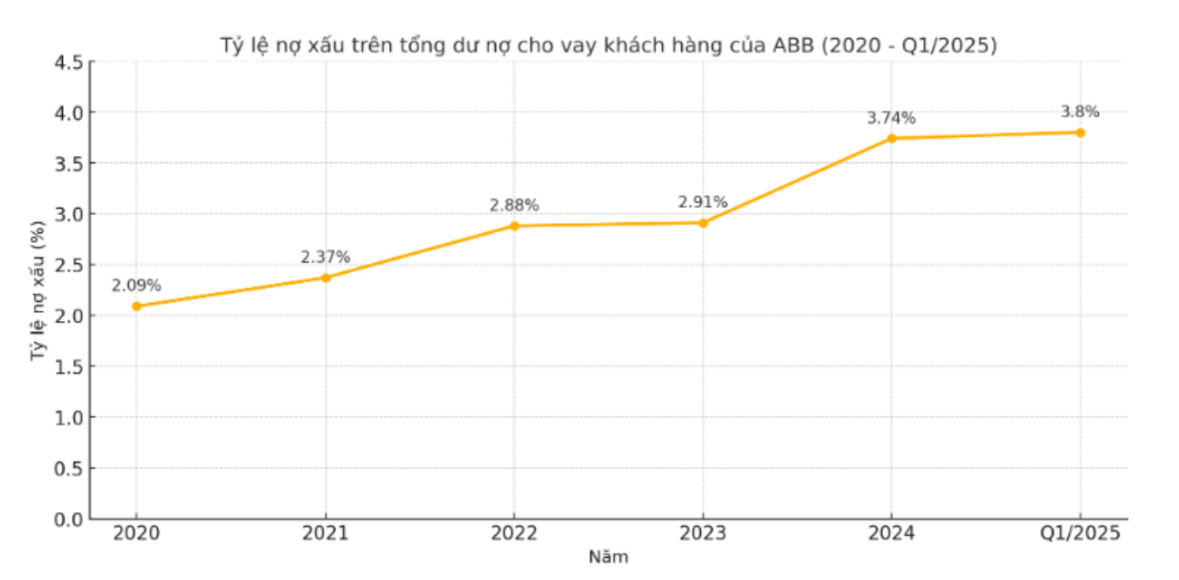

2020년부터 2024년까지 ABBank의 총 고객 대출 잔액 대비 부실채권 비율(3, 4, 5등급 대출 총액)은 매년 꾸준히 증가했습니다. 2020년 2.09%였던 이 비율은 2021년 2.37%, 2022년 2.88%, 2023년 2.91%로 상승했습니다. 2024년에는 부실채권 비율이 3.74%까지 치솟아 이 기간 중 최고치를 기록했습니다.

부실채권 증가의 원인은 단순히 비율 증가뿐 아니라 고위험군으로의 구조적 이동에도 있습니다. 2020년 ABB 그룹 5의 부채는 6,220억 VND에 불과했지만, 2021년 8,640억 VND로, 2022년에는 1조 4,040억 VND로 증가했습니다. 2023년에는 1조 3,500억 VND로 안정세를 보였으나, 2024년에는 예상치 못하게 2조 1,070억 VND 이상으로 급증하여 전년 대비 거의 두 배에 달하는 수치를 기록하며 전체 부실채권에서 상당한 비중을 차지했습니다. 이는 ABB 은행이 최소 지난 10년 동안 기록한 최고 수준입니다.

특히, 3군과 4군 부채는 소폭 변동하는 경향을 보이는 반면, 5군 부채는 급증하고 있어 회복 전망이 점점 더 불안정해지고 있음을 시사합니다. 이는 특히 업계 전반에서 지배구조 기준이 강화되고 충당금이 증가하는 상황에서 ABB의 신용 위험 관리 효율성에 대한 심각한 의문을 제기합니다.

2025년 1분기에 접어들면서 부정적인 추세는 지속되었습니다. 최신 통계에 따르면 ABBBank의 총 부실채권(NPL)은 3조 7,290억 VND로 증가했으며, 이 중 그룹 5 대출은 2조 2,780억 VND로 급증하여 전체 부실채권의 61% 이상을 차지했습니다.

한편, 3등급 및 4등급 부실채권(NPL)은 각각 6,130억 VND와 8,380억 VND로 소폭 감소했습니다. 그러나 전체 고객 대출 잔액 대비 부실채권 비율은 3.8%로 상승하여 베트남 중앙은행의 관리 기준인 3%를 크게 웃돌았습니다.

2025년 연례 주주총회에서 다오 만 캉 회장은 부실채권 비율을 3% 미만으로 낮추고, 올해 안에 2%까지 낮추겠다는 목표를 밝혔습니다. 그러나 1분기에 이미 부실채권 비율이 3%를 넘어선 상황에서, 이 목표 달성은 점점 더 요원해 보입니다.

동시에 이러한 상황은 은행들이 현재 부실채권을 처리하는 방식이 실제로 효과적이지 않다는 것을 보여주며, 주주와 시장의 신뢰를 잃지 않으려면 향후 몇 분기 안에 더욱 과감한 변화가 필요하다는 것을 시사합니다.

출처: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

댓글 (0)