ຂໍ້ມູນຂ້າງເທິງນີ້ໄດ້ຖືກບັນທຶກໄວ້ໃນບົດລາຍງານຕະຫຼາດອະສັງຫາລິມະສັບໃນເດືອນເມສາທີ່ຈັດພີມມາໂດຍ DKRA Group ບໍ່ດົນມານີ້. ຕາມນັ້ນແລ້ວ, ສໍາລັບພາກສ່ວນເຮືອນພັກຣີສອດ, ການສະໜອງໄດ້ສືບຕໍ່ຫຼຸດລົງຈາກທ້າຍໄຕມາດທີ 2 ປີ 2022, ຈໍານວນໂຄງການທີ່ວາງຈຳໜ່າຍໃນຕະຫຼາດແມ່ນມີໜ້ອຍທີ່ສຸດ, ການສະໜອງຫຼຸດລົງ 69% ເມື່ອທຽບໃສ່ເດືອນກ່ອນ ແລະ ຫຼຸດລົງ 98% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ສະເພາະເດືອນ 1 ມີ 2 ໂຄງການ, 1 ໂຄງການໃໝ່ ແລະ 1 ໂຄງການເປີດຂາຍໃນໄລຍະຕໍ່ໄປ, ມີ 12 ຫົວໜ່ວຍເຂົ້າຮ່ວມການສະໜອງ. ພາກເຫນືອແລະພາກໃຕ້ສືບຕໍ່ເປັນຜູ້ນໍາຫນ້າໃນການສະຫນອງຕະຫຼາດທັງຫມົດ, ໃນຂະນະທີ່ພາກກາງບໍ່ໄດ້ບັນທຶກໂຄງການໃຫມ່ສໍາລັບ 4 ເດືອນຕິດຕໍ່ກັນ.

ໃນຂະນະນັ້ນ, ປະລິມານການບໍລິໂພກພຽງ 3 ຫົວໜ່ວຍ, ເທົ່າກັບອັດຕາການຊົມໃຊ້ 38%. ນີ້ແມ່ນມາຈາກຄວາມຕ້ອງການທີ່ຕໍ່າຫຼາຍ, ໂຄງການໃຫມ່ມີການຂາຍຊ້າ. 60% ຂອງໂຄງການຕົ້ນຕໍໄດ້ປິດກະຕ່າຂອງພວກເຂົາໂດຍບໍ່ມີການບັນທຶກການເຮັດທຸລະກໍາໃດໆ.

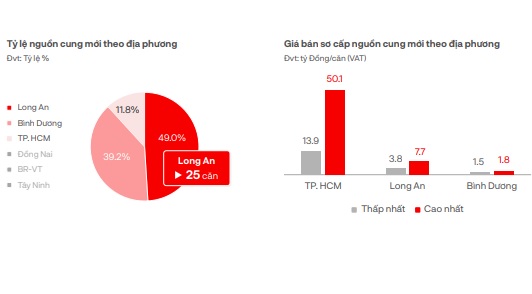

ອີງຕາມ DKRA, ລະດັບລາຄາຂາຍເບື້ອງຕົ້ນບໍ່ໄດ້ປ່ຽນແປງເມື່ອທຽບກັບເດືອນທີ່ຜ່ານມາ. ຢູ່ພາກເໜືອ, ລາຄາຂາຍຂັ້ນຕົ້ນສູງສຸດແມ່ນ 28,8 ຕື້ດົ່ງ/ໜ່ວຍ, ຕ່ຳສຸດແມ່ນ 8,5 ຕື້ດົ່ງ/ໜ່ວຍ.

ຢູ່ພາກໃຕ້, ລາຄາຂັ້ນຕົ້ນສູງສຸດແມ່ນ 52,2 ຕື້ດົ່ງ/ໜ່ວຍ, ຕ່ຳສຸດແມ່ນ 29,1 ຕື້ດົ່ງ/ໜ່ວຍ. ຄາດວ່າໃນເດືອນໜ້າ, ການສະໜອງ ແລະ ຄວາມຕ້ອງການຂອງຕະຫຼາດອາດຈະເພີ່ມຂຶ້ນເລັກໜ້ອຍ ແຕ່ບໍ່ມີການຜັນແປຢ່າງຈະແຈ້ງຫຼາຍຢ່າງ, ຕົ້ນຕໍແມ່ນສຸມຢູ່ ຝູ໋ກວກ. ນະໂຍບາຍສະຫນັບສະຫນູນອັດຕາດອກເບ້ຍ, ໄລຍະເວລາຜ່ອນຜັນ, ແລະອື່ນໆແມ່ນຍັງຖືກນໍາໃຊ້ໂດຍນັກລົງທຶນຈໍານວນຫຼາຍເພື່ອສະຫນັບສະຫນູນຜູ້ຊື້ໃນສ່ວນນີ້.

ການສະຫນອງເບື້ອງຕົ້ນແລະລາຄາຂາຍຕາມສະຖານທີ່.

ໃນຂະແໜງບ້ານຣີສອດ/ເຮືອນຮ້ານ, ໃນເດືອນເມສານີ້, ໃນເດືອນເມສາມີພຽງ 20 ຫົວໜ່ວຍເພີ່ມຈາກ 2 ໂຄງການໃໝ່, ເພີ່ມຂຶ້ນ 33% ເມື່ອທຽບໃສ່ເດືອນກ່ອນ, ແຕ່ຍັງຢູ່ໃນລະດັບຕ່ຳ, ຕົ້ນຕໍແມ່ນສຸມຢູ່ພູກວກ ແລະ ຕວຽນກວາງ . ຂະນະດຽວກັນ, ປະລິມານການບໍລິໂພກມີພຽງ 8 ຫົວໜ່ວຍ, ຫຼຸດລົງ 99% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ຄວາມຕ້ອງການຂອງຕະຫຼາດແມ່ນຍັງເລັກນ້ອຍ, ເທົ່າກັບ 1% ເທົ່ານັ້ນເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2022. ໂຄງການໃຫມ່ທັງຫມົດມີການຂາຍຊ້າ, ໂດຍສະເພາະແມ່ນໂຄງການຕົ້ນຕໍ, ຫຼາຍກວ່າ 60% ຂອງໂຄງການໄດ້ປິດກະຕ່າຂອງພວກເຂົາໂດຍບໍ່ມີການບັນທຶກການເຮັດທຸລະກໍາ. ລາຄາຂາຍຂັ້ນຕົ້ນຍັງບໍ່ທັນມີການເໜັງຕີງທຽບກັບເດືອນກ່ອນ, ນະໂຍບາຍຫຼຸດລາຄາຂາຍ 30% – 40% ສືບຕໍ່ນຳໃຊ້ເພື່ອກະຕຸ້ນຄວາມຕ້ອງການຂອງຕະຫຼາດ.

ຄາດວ່າໃນເດືອນຂ້າງຫນ້າ, ການສະຫນອງຕະຫຼາດແລະຄວາມຕ້ອງການຈະເພີ່ມຂຶ້ນເລັກນ້ອຍ, ສຸມໃສ່ໂຄງການທີ່ມີເອກະສານນິຕິກໍາທີ່ສົມບູນແລະພັດທະນາໂດຍນັກລົງທຶນທີ່ມີທ່າແຮງທາງດ້ານການເງິນທີ່ເຂັ້ມແຂງ. ໃນຂະນະນັ້ນ, ພາກເໜືອ ແລະ ພາກໃຕ້ຍັງຄົງແມ່ນພາກພື້ນນຳໜ້າໃນການສະໜອງ, ໃນຂະນະທີ່ພາກກາງຍັງຄົງຮັກສາສະພາບຂາດແຄນໂຄງການໃໝ່.

ໃນຂະແໜງຄອນໂດເທລໄດ້ເພີ່ມ 84 ໂຄງການເຂົ້າໃນການສະໜອງໃໝ່ຈາກ 2 ໂຄງການ, ໂຄງການໃໝ່ 1 ໂຄງການ ແລະ 1 ໂຄງການໃນໄລຍະຕໍ່ໄປ, ຫຼຸດລົງ 58% ເມື່ອທຽບໃສ່ເດືອນມີນາ ແລະ ຫຼຸດລົງ 17% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ການບໍລິໂພກໃໝ່ບັນລຸ 32 ຫົວໜ່ວຍ, ເທົ່າກັບ 38%.

ການບໍລິໂພກຂອງຫ້ອງແຖວຍັງຕໍ່າ.

ການສະໜອງຍັງຖືກຕີລາຄາວ່າຍັງຢູ່ໃນລະດັບຕ່ຳຫຼາຍ, ຫຼຸດລົງຫຼາຍກວ່າ 58% ເມື່ອທຽບໃສ່ເດືອນກ່ອນ ແລະ ຫຼຸດລົງປະມານ 17% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ພາກເຫນືອແລະພາກກາງຍັງເປັນພາກພື້ນທີ່ນໍາຫນ້າໃນການສະຫນອງ. ໂດຍສະເພາະ, ພາກໃຕ້ໄດ້ສືບຕໍ່ບັນທຶກການສະຫນອງໃຫມ່ສໍາລັບ 4 ເດືອນຕິດຕໍ່ກັນ.

ລາຄາຂາຍຂັ້ນຕົ້ນບໍ່ມີການປ່ຽນແປງຫຼາຍ, ໂຄງການບຸລິມະສິດ, ສ່ວນຫຼຸດການຊໍາລະໄວ, ໄລຍະເວລາຜ່ອນຜັນ, ອັດຕາດອກເບ້ຍ, ແລະອື່ນໆແມ່ນຍັງຖືກນໍາໃຊ້ຢ່າງກວ້າງຂວາງເພື່ອດຶງດູດຄວາມສົນໃຈຂອງລູກຄ້າ. ໂຄງການທີ່ມີເອກະສານນິຕິກໍາຄົບຖ້ວນ, ດໍາເນີນງານໂດຍ 4* - 5* ຍີ່ຫໍ້ສາກົນຍັງຄົງເປັນບູລິມະສິດຂອງຕະຫຼາດແລະມີສະຖານະການຂາຍໃນທາງບວກຫຼາຍເມື່ອທຽບກັບລະດັບຕະຫຼາດທົ່ວໄປ.

ຢູ່ພາກເໜືອ, ລາຄາຕົ້ນຕ່ຳສຸດແມ່ນ 31 ລ້ານດົ່ງ/m2, ສູງສຸດແມ່ນ 56,1 ລ້ານດົ່ງ/m2. ເຖິງວ່າຕະຫຼາດມືດມົວ, ລາຄາຂາຍຢູ່ພາກໃຕ້ແມ່ນສູງຫຼາຍ, ລາຄາຕົ້ນຕ່ຳສຸດແມ່ນ 109,6 ລ້ານດົ່ງ/m2, ສູງສຸດແມ່ນ 139,4 ລ້ານດົ່ງ/m2.

ຄາດວ່າໃນເດືອນຂ້າງຫນ້າ, ການສະຫນອງຂອງຕະຫຼາດແລະຄວາມຕ້ອງການຈະສືບຕໍ່ຟື້ນຕົວຍ້ອນຂໍ້ມູນໃນທາງບວກຂອງ ລັດຖະບານ , ຢ່າງໃດກໍຕາມ, ຈະບໍ່ມີການປ່ຽນແປງຫຼາຍໃນໄລຍະສັ້ນ.

ທີ່ມາ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຜູ້ຮັກຊາດຂອງກະຊວງການຕ່າງປະເທດໄລຍະ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762762603245_dsc-1428-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດຫວຽດນາມ ປະຈຳປີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)