ໃນຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນສະບັບປັບປຸງໃໝ່ທີ່ຫາກໍ່ສົ່ງໃຫ້ ກະຊວງຍຸຕິທໍາ ທົບທວນນັ້ນ ກະຊວງການເງິນໄດ້ສໍາເລັດການສະເໜີໃຫ້ເກັບພາສີລາຍຮັບສ່ວນບຸກຄົນຕໍ່ລາຍຮັບຈາກການໂອນທຶນ ແລະ ໂອນຫຼັກຊັບ. ຕາມນັ້ນແລ້ວ, ສຳລັບຜູ້ຢູ່ອາໄສ, ອາກອນລາຍໄດ້ສ່ວນຕົວກ່ຽວກັບລາຍຮັບຈາກການໂອນທຶນຂອງບຸກຄົນຢູ່ອາໄສແມ່ນກຳນົດດ້ວຍການຄູນລາຍຮັບທີ່ຕ້ອງເສຍອາກອນໃນອັດຕາພາສີ 20% ສໍາລັບການໂອນແຕ່ລະຄົນ.

ໃນກໍລະນີທີ່ລາຄາຊື້ ແລະຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງກັບການໂອນທຶນບໍ່ສາມາດກໍານົດໄດ້, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນກໍານົດໂດຍການຄູນລາຄາຂາຍ (x) ດ້ວຍອັດຕາພາສີ 2% (ນໍາໃຊ້ຢ່າງດຽວກັນກັບທັງບຸກຄົນທີ່ມີທີ່ຢູ່ອາໄສແລະບໍ່ແມ່ນຜູ້ຢູ່ອາໄສ). ສໍາລັບລາຍຮັບຈາກການໂອນຫຼັກຊັບ, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນຖືກກໍານົດໂດຍການຄູນລາຄາຂາຍ (x) ໂດຍອັດຕາພາສີ 0.1% ສໍາລັບແຕ່ລະການໂອນ.

ຍົກເລີກການສະເຫນີເກັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 20% ສໍາລັບກໍາໄລການຂາຍຫຼັກຊັບ

ຮູບພາບ: DAO NGOC THACH

ດັ່ງນັ້ນ, ສໍາລັບລາຍຮັບຈາກການຂາຍຫຼັກຊັບ, ກະຊວງການເງິນ ໄດ້ຖອນການສະເຫນີທີ່ຈະເກັບພາສີອາກອນ 20% ສໍາລັບລາຍໄດ້ (ກໍາໄລ). ແທນທີ່ຈະ, ກະຊວງໄດ້ສະເຫນີໃຫ້ຮັກສາກົດລະບຽບການເກັບພາສີໃນປະຈຸບັນຂອງ 0.1% ໃນແຕ່ລະລາຄາການໂອນ. ຫວ່າງມໍ່ໆມານີ້, ມີບັນຫາເລື່ອງການປະຕິບັດອັດຕາພາສີເປັນເອກະພາບ 0,1% ໃນແຕ່ລະລາຄາຂາຍຫຼັກຊັບ ເພາະຫຼາຍຄົນອາດຈະຕົກຢູ່ໃນກໍລະນີທີ່ຂາຍຫຼັກຊັບເສຍແຕ່ຍັງຕ້ອງເສຍພາສີ. ຂະນະທີ່ຂໍ້ສະເໜີຈະເກັບພາສີກຳໄລ 20% (ລາຄາຂາຍ-ລາຄາຊື້) ແມ່ນຖືວ່າເໝາະສົມກັບລັກສະນະພາສີລາຍຮັບສ່ວນຕົວ, ອັດຕາ 20% ສູງເກີນໄປ...

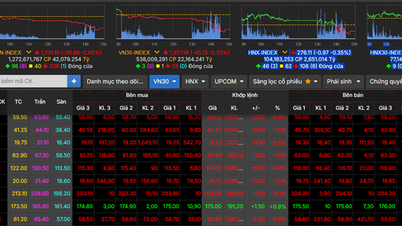

ພາຍຫຼັງຂ່າວດັ່ງກ່າວ, ຕະຫຼາດຫຼັກຊັບຫວຽດນາມເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ເຖິງຈຸດສູງສຸດປະຫວັດສາດ. ໃນຕອນທ້າຍຂອງກອງປະຊຸມມື້ນີ້ (4 ກັນຍາ), ດັດຊະນີ VN-Index ເພີ່ມຂຶ້ນ 14,99 ຈຸດ, ເທົ່າກັບ 0,89% ເພີ່ມຂຶ້ນເປັນ 1,696,29 ຈຸດ. ນີ້ແມ່ນລະດັບສູງສຸດຂອງດັດຊະນີ VN ໃນປະຫວັດສາດ. ຢູ່ຕະຫຼາດຫຼັກຊັບຮ່າໂນ້ຍ, ດັດຊະນີ HNX-Index ຍັງເພີ່ມຂຶ້ນ 0,46% ຂຶ້ນເປັນ 283,99 ຈຸດ. ຮຸ້ນ Blue-chip ໃນ HOSE ຍັງສືບຕໍ່ເປັນແຮງຂັບເຄື່ອນຕົ້ນຕໍສໍາລັບຕະຫຼາດທີ່ຈະເພີ່ມຂຶ້ນ. ເຫຼົ່ານີ້ລວມມີຮຸ້ນເຫຼັກ HPG, ຮຸ້ນຂາຍຍ່ອຍ MWG, MSN, ແລະກຸ່ມທະນາຄານແລະຫຼັກຊັບເຊັ່ນ: SSI, VCB,ACB , TPB ... ທີ່ແຕກອອກຢ່າງແຂງແຮງ. ສະພາບຄ່ອງຂອງຕະຫຼາດຍັງຄົງຢູ່ໃນລະດັບສູງເມື່ອມູນຄ່າການຊື້ຂາຍຢູ່ໂຮນລັງບັນລຸເກືອບ 40.000 ຕື້ດົ່ງ ແລະ ໃນ HNX ຍັງເກືອບ 4.000 ຕື້ດົ່ງ.

ທີ່ມາ: https://thanhnien.vn/bo-de-xuat-thu-thue-20-khi-ban-chung-khoan-vn-index-lap-ky-luc-sat-1700-diem-185250904155907251.htm

![[ຮູບ] ການເກັບຂີ້ເຫຍື້ອ, ຫວ່ານແກ່ນສີຂຽວ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມສະເຫຼີມສະຫຼອງ 95 ປີແຫ່ງວັນປະເພນີສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[ຮູບພາບ] ຢອກຕົວທ່ານເອງໃນໂລກດົນຕີທີ່ມີສີສັນຂອງ “ສວນລັບອາໃສຢູ່ຫວຽດນາມ”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760805978427_ndo_br_thiet-ke-chua-co-ten-41-png.webp)

![[ຮູບພາບ] ພິທີປິດກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 18 ຂອງຄະນະພັກຮ່າໂນ້ຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

(0)