ໃນປີ 2024, ຫວຽດນາມມີບັນຊີການຈ່າຍເງິນຂອງລູກຄ້າສ່ວນບຸກຄົນປະມານ 200 ລ້ານບັນຊີ, ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 50% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ອີງຕາມຂໍ້ມູນຈາກທະນາຄານແຫ່ງລັດຫວຽດນາມ, ການຈ່າຍເງິນທີ່ບໍ່ແມ່ນເງິນສົດໃນຫວຽດນາມບັນລຸ 17 ຕື້ບັນຊີໃນປີນີ້.

ສະແກນລະຫັດ QR ຈາກເຮືອນຂອງທ່ານໄປຫາຖະໜົນ.

ໃນຕອນເຊົ້າ, ຟານ ຮັນ (ອາຍຸ 27 ປີ) ໄດ້ຢຸດຢູ່ຮ້ານຂາຍເຂົ້າໜຽວໃນຂະນະທີ່ເດີນທາງໄປເຮັດວຽກ ແລະ ໄດ້ສັ່ງຊື້ສິນຄ້າພ້ອມທັງສະແກນລະຫັດ QR ໃນໂທລະສັບຂອງລາວເພື່ອຊຳລະເງິນ. ກະດານນ້ອຍໆທີ່ມີລະຫັດ QR ຖືກວາງໄວ້ຢ່າງເປັນລະບຽບຢູ່ທາງໜ້າຮ້ານ, ພຽງພໍສຳລັບລູກຄ້າທີ່ຫຍຸ້ງຫຼາຍເຊັ່ນ ຮັນ, ຜູ້ທີ່ມີເວລາພຽງບໍ່ເທົ່າໃດນາທີເພື່ອແວ່ມາ, ເພື່ອເຂົ້າໃຈທັນທີວ່າຮ້ານນີ້ຮັບໂອນເງິນຜ່ານທະນາຄານ.

ນາງ Hanh ໄດ້ສະແດງໜ້າຈໍໂທລະສັບຂອງນາງພ້ອມກັບການຢືນຢັນການເຮັດທຸລະກຳທີ່ສຳເລັດແລ້ວ, ເຊິ່ງໝາຍຄວາມວ່າ "ການຈ່າຍເງິນສຳເລັດແລ້ວ." ຜູ້ຂາຍໄດ້ຢືນຢັນດ້ວຍການພະຍັກໜ້າຢ່າງວ່ອງໄວ; ການເຮັດທຸລະກຳທັງໝົດເກີດຂຶ້ນຜ່ານທາງໂທລະສັບ, ໂດຍບໍ່ມີການແລກປ່ຽນເງິນສົດ, ໃນເວລາບໍ່ຮອດໜຶ່ງນາທີ.

ນາງ ກວິນ ເລ (ອາຍຸ 23 ປີ) ບໍ່ໄດ້ຖືເງິນສົດມາຫຼາຍປີແລ້ວ. “ປະຈຸບັນ, ເມື່ອຂ້ອຍອອກໄປຂ້າງນອກ, ຂ້ອຍສາມາດຊື້ຫຍັງກໍໄດ້ຕັ້ງແຕ່ເຂົ້າຈີ່ຈົນເຖິງກາເຟໜຶ່ງຈອກໂດຍໃຊ້ແອັບຯຈ່າຍເງິນ. ຢູ່ເຮືອນ, ຂ້ອຍສາມາດຊື້ເຄື່ອງອອນໄລນ໌, ຈ່າຍໃບບິນ, ເຕີມເງິນໂທລະສັບ, ຊື້ປີ້ຍົນ, ເບິ່ງໜັງ, ແລະອື່ນໆ, ທັງໝົດນີ້ພຽງແຕ່ໃຊ້ກະເປົາເງິນອີເລັກໂທຣນິກ ຫຼື ແອັບຯທະນາຄານ,” ກວິນ ກ່າວ.

ທ່ານ Hanh ແລະ ທ່ານ Quynh ແມ່ນໜຶ່ງໃນບັນດາບັນຊີການຈ່າຍເງິນຂອງລູກຄ້າຫວຽດນາມຫຼາຍກວ່າ 200 ລ້ານຄົນໃນປີ 2024, ເຊິ່ງເພີ່ມຂຶ້ນຫຼາຍກວ່າ 50% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ນອກຈາກນີ້, ໃນປີນີ້, ການຈ່າຍເງິນແບບບໍ່ໃຊ້ເງິນສົດໃນຫວຽດນາມບັນລຸ 17 ຕື້ທຸລະກຳ, ອີງຕາມຂໍ້ມູນຈາກທະນາຄານແຫ່ງລັດຫວຽດນາມ. ຈຳນວນຜູ້ໃຊ້ ແລະ ທຸລະກຳຢືນຢັນການເພີ່ມຂຶ້ນຂອງການຈ່າຍເງິນແບບບໍ່ໃຊ້ເງິນສົດ. ລະຫັດ QR ເກືອບຈະມີຢູ່ທົ່ວໄປ, ຕັ້ງແຕ່ສູນການຄ້າ ແລະ ຊຸບເປີມາເກັດຂະໜາດໃຫຍ່ ຈົນເຖິງຕະຫຼາດທ້ອງຖິ່ນ, ຮ້ານຂາຍເຝີ, ຮ້ານຂາຍເຄື່ອງຍ່ອຍ, ຜູ້ຂາຍຕາມຖະໜົນ ແລະ ລົດເຂັນກາເຟເຄື່ອນທີ່.

ບໍ່ພຽງແຕ່ມັນແຜ່ຂະຫຍາຍໄປທົ່ວທຸກແຫ່ງຫົນເທົ່ານັ້ນ, "ການຈ່າຍເງິນທາງອີເລັກໂທຣນິກ" ຍັງໄດ້ກາຍເປັນຄຳສຳຄັນທີ່ມີການໂຕ້ວາທີກັນຢ່າງຮ້ອນແຮງໃນສື່ສັງຄົມ, ອີງຕາມບົດລາຍງານ fintech ປະຈຳປີ 2024 ທີ່ຈັດພິມໂດຍ Reputa. ຊາວໜຸ່ມມັກວິທີການນີ້ໂດຍສະເພາະ, ແບ່ງປັນຄຳແນະນຳກ່ຽວກັບວິທີການນຳໃຊ້ການຈ່າຍເງິນທາງອອນໄລນ໌ເພື່ອຮັບຄະແນນ, ແລກຂອງຂວັນ, ຊອກຫາຂໍ້ສະເໜີພິເສດ, ຮັບເງິນຄືນ, ແລະ ຮັບບັດສ່ວນຫຼຸດ. ໃນແອັບຕ່າງໆເຊັ່ນ MoMo, ຜູ້ໃຊ້ສາມາດແລກບັດຂອງຂວັນຈຳນວນຫຼາຍເພື່ອຊື້ອາຫານ, ການຂົນສົ່ງ, ການຊື້ເຄື່ອງ, ແລະອື່ນໆ, ໃນຫຼາຍກວ່າ 180,000 ຄູ່ຮ່ວມງານໃນອຸດສາຫະກຳຕ່າງໆລວມທັງຄວາມງາມ, ຄວາມບັນເທີງ, ແຟຊັ່ນ , ແລະ ການທ່ອງທ່ຽວ.

ແຕ່ເພື່ອໃຫ້ບັນລຸການຄຸ້ມຄອງຢ່າງກວ້າງຂວາງຢ່າງແທ້ຈິງ, ແອັບພລິເຄຊັນຕ່າງໆເຊັ່ນ MoMo, Zalopay, Viettel Money, ແລະອື່ນໆ - ໂດຍນຳໃຊ້ປະໂຫຍດຈາກການພັດທະນາອິນເຕີເນັດມືຖື ແລະ ຂໍ້ມູນ - ໄດ້ປະຕິວັດການຈ່າຍເງິນໂດຍການເຂົ້າເຖິງເຂດຫ່າງໄກສອກຫຼີກ, ຊ່ວຍໃຫ້ຜູ້ຄົນທີ່ບໍ່ມີບັນຊີທະນາຄານສາມາດເພີດເພີນກັບຄວາມສະດວກສະບາຍຂອງການເຮັດທຸລະກຳທີ່ບໍ່ໃຊ້ເງິນສົດ.

ອີງຕາມບົດລາຍງານລ່າສຸດຈາກ EY, ຈຳນວນບັນຊີເງິນມືຖືທີ່ຖືຄອງໂດຍຊາວຫວຽດນາມມີເຖິງ 9.13 ລ້ານບັນຊີ ຮອດເດືອນມິຖຸນາ 2024. ໃນນັ້ນ, ປະມານ 70% ໄດ້ເປີດຢູ່ໃນເຂດຊົນນະບົດ, ພູຜາປ່າດົງ ແລະ ເກາະດອນ.

ແອັບພລິເຄຊັນທາງດ້ານການເງິນປ່ຽນການບໍລິການທີ່ສັບສົນໃຫ້ກາຍເປັນການບໍລິການທີ່ງ່າຍດາຍ.

ເຊັ່ນດຽວກັບທີ່ພວກເຂົາເຮັດໃຫ້ການອອກໄປໂດຍບໍ່ມີກະເປົາເງິນເປັນເລື່ອງທຳມະດາ, ແອັບຯທາງດ້ານການເງິນຍັງສືບຕໍ່ເຮັດໃຫ້ການບໍລິການທີ່ສັບສົນງ່າຍຂຶ້ນ, ຍ້ອນອົງປະກອບຫຼັກຂອງເຕັກໂນໂລຊີ ແລະ ຂໍ້ມູນ.

ຕັ້ງແຕ່ການຈ່າຍເງິນລາຍວັນຈຳນວນໜ້ອຍ, ແອັບຯການເງິນທີ່ໃຊ້ AI ໃນປະຈຸບັນສາມາດຈັດປະເພດໃບບິນຄ່າຕ່າງໆອອກເປັນໝວດໝູ່ຕ່າງໆໂດຍອັດຕະໂນມັດ, ດັ່ງນັ້ນຈຶ່ງລວບລວມຮູບພາບການໃຊ້ຈ່າຍທີ່ຄົບຖ້ວນສົມບູນທີ່ສະທ້ອນເຖິງການເງິນສ່ວນບຸກຄົນຢ່າງຖືກຕ້ອງ, ຊ່ວຍໃຫ້ຜູ້ໃຊ້ສາມາດຈັດການການເງິນຂອງເຂົາເຈົ້າໄດ້ງ່າຍ ແລະ ມີປະສິດທິພາບ.

ການບໍລິການດ້ານການບໍລິຫານສາທາລະນະ ເຊັ່ນ: ການປະກອບສ່ວນປະກັນສັງຄົມ, ເບ້ຍປະກັນ ສຸຂະພາບ , ຄ່າທຳນຽມການຂຶ້ນທະບຽນຍານພາຫະນະ, ຄ່າປັບໃໝສຳລັບການລະເມີດກົດຈະລາຈອນ, ແລະອື່ນໆ, ດຽວນີ້ສາມາດຈ່າຍຜ່ານແອັບໄດ້ຢ່າງສະດວກ.

ອີງຕາມສະຖິຕິຂອງ MoMo, ໃນປີ 2024, ຄຽງຄູ່ກັບຊ່ອງທາງການຈ່າຍເງິນອື່ນໆ, ຊ່ອງທາງການຈ່າຍເງິນນີ້ກວມເອົາ 35% ຂອງທຸລະກໍາທີ່ບໍ່ໃຊ້ເງິນສົດທັງໝົດໃນປະຕູການບໍລິການສາທາລະນະແຫ່ງຊາດ.

ໂດຍປະຕິບັດຕາມວິທີການດຽວກັນກັບການ "ເຮັດໃຫ້ຂະບວນການທີ່ສັບສົນງ່າຍຂຶ້ນ", ການບໍລິການທາງດ້ານການເງິນອື່ນໆຈໍານວນຫຼາຍໄດ້ກາຍເປັນສາມາດເຂົ້າເຖິງໄດ້ສໍາລັບປະຊາຊົນຈໍານວນຫຼວງຫຼາຍ, ໂດຍບໍ່ຄໍານຶງເຖິງໄລຍະທາງທາງພູມສາດ, ອາຍຸ, ລາຍໄດ້, ລະດັບການສຶກສາ, ແລະອື່ນໆ. ຮູບແບບແອັບຯທົ່ວໄປເຊັ່ນ MoMo ລວມເອົາການຈ່າຍເງິນ, ການປະຢັດ, ການຄຸ້ມຄອງທາງດ້ານການເງິນ, ແລະລະບົບນິເວດການລົງທຶນໄວ້ໃນແພລດຟອມດຽວ, ໃນການເຂົ້າເຖິງຂອງທຸກຄົນ.

ບໍ່ແມ່ນພຽງແຕ່ເກມສຳລັບທຸລະກິດ ຫຼື ບຸກຄົນທີ່ມີລາຍໄດ້ສູງອີກຕໍ່ໄປ, ເຖິງແມ່ນວ່າຜູ້ທີ່ມີເງິນທຶນພໍສົມຄວນກໍ່ສາມາດເປີດບັນຊີເງິນຝາກປະຢັດອອນໄລນ໌ໄດ້ດ້ວຍເງິນພຽງແຕ່ 500,000 ດົ່ງ, ຊື້ໃບຢັ້ງຢືນກອງທຶນລວມດ້ວຍເງິນພຽງແຕ່ 10,000 ດົ່ງ, ລົງທຶນໃນຮຸ້ນ ແລະ ເປີດບັນຊີທະນາຄານພາຍໃນ 2-3 ນາທີ.

ເພື່ອແນໃສ່ການເງິນທີ່ກວມລວມສຳລັບທຸກຄົນ, ແອັບພລິເຄຊັນທາງດ້ານການເງິນຍັງພະຍາຍາມນຳເອົາລູກຄ້າທີ່ຍັງບໍ່ສາມາດເຂົ້າເຖິງການບໍລິການທະນາຄານເຂົ້າສູ່ລະບົບນິເວດຂອງເຂົາເຈົ້າ. MoMo ແລະຜະລິດຕະພັນກະເປົາເງິນແບບ Postpaid ຂອງ TPBank ແມ່ນຕົວຢ່າງທີ່ດີ, ກາຍເປັນ "ສາຍຊີວິດທາງດ້ານການເງິນ" ສຳລັບຄົນຈຳນວນຫຼາຍທີ່ບໍ່ມີປະຫວັດການປ່ອຍສິນເຊື່ອເພື່ອໃຫ້ໄດ້ຮັບເງິນກູ້ທີ່ໄດ້ຮັບການອະນຸມັດຈາກຜູ້ໃຫ້ກູ້ແບບດັ້ງເດີມ ແລະ ຄອບຄຸມຄວາມຕ້ອງການປະຈຳວັນພື້ນຖານຂອງເຂົາເຈົ້າ.

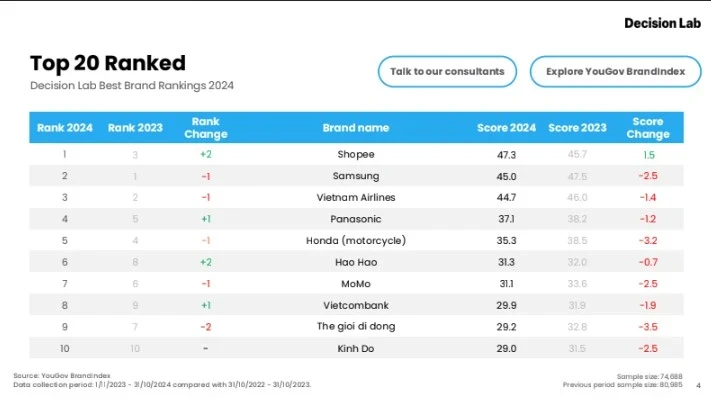

ດ້ວຍຄວາມພະຍາຍາມຢ່າງຕໍ່ເນື່ອງຂອງຕົນໃນການ "ເຮັດໃຫ້ເປັນປະຊາທິປະໄຕ" ແລະ ນຳເອົາການບໍລິການທາງດ້ານການເງິນມາໃກ້ຊິດກັບຊີວິດປະຈຳວັນຂອງປະຊາຊົນຫວຽດນາມ, MoMo ຫາກໍ່ສະເຫຼີມສະຫຼອງປີທີ 4 ຕິດຕໍ່ກັນໃນການຈັດອັນດັບ 10 ຍີ່ຫໍ້ທີ່ດີທີ່ສຸດໃນຫວຽດນາມປີ 2024, ເຊິ່ງປະກາດໂດຍບໍລິສັດຄົ້ນຄວ້າຕະຫຼາດ Decision Lab.

ການຢືນຢູ່ຄຽງຄູ່ກັບຍີ່ຫໍ້ຕ່າງໆໃນຂະແໜງການທີ່ສຳຄັນເຊັ່ນ: ອາຫານ ແລະ ເຄື່ອງດື່ມ, ການຄ້າທາງອີເລັກໂທຣນິກ, ເອເລັກໂຕຣນິກ ແລະ ເຕັກໂນໂລຊີ, ການປະກົດຕົວຂອງ MoMo - ແອັບພລິເຄຊັນ fintech ດຽວໃນການຈັດອັນດັບ - ຢືນຢັນຕື່ມອີກວ່າການບໍລິການທາງດ້ານການເງິນໄດ້ກາຍເປັນສາມາດເຂົ້າເຖິງໄດ້ງ່າຍຂຶ້ນ ແລະ ປະສົມປະສານເຂົ້າໃນຊີວິດປະຈຳວັນຂອງຜູ້ບໍລິໂພກຫວຽດນາມ.

ແຫຼ່ງຂໍ້ມູນ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມກອງປະຊຸມສະຫຼຸບ ແລະ ປະຕິບັດໜ້າທີ່ຂອງຂະແໜງຍຸຕິທຳ.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765616082148_dsc-5565-jpg.webp&w=3840&q=75)

(0)