")

ສະພາແຫ່ງຊາດ ໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ)

ກ່ອນທີ່ສະພາແຫ່ງຊາດໄດ້ຮັບຜ່ານ, ທ່ານລັດຖະມົນຕີກະ ຊວງການເງິນ ຫງວຽນວັນແທ່ງ ໄດ້ສະເໜີບົດລາຍງານການຮັບ, ອະທິບາຍ, ປັບປຸງ ແລະ ປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ).

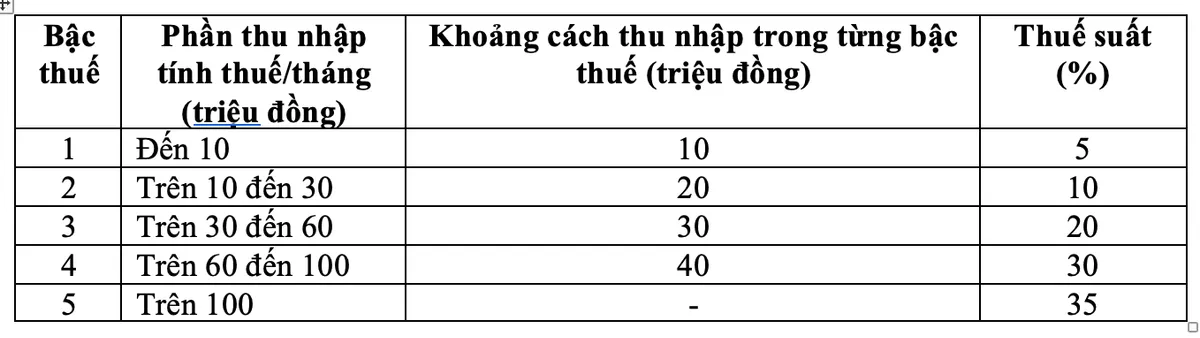

ຕໍ່ກັບຄຳເຫັນກວດກາ, ລັດຖະບານ ໄດ້ປັບປຸງລະບຽບການກ່ຽວກັບແຜນການເກັບພາສີທີ່ຄືບໜ້າ, ໃນນັ້ນມີການປັບປຸງອັດຕາພາສີອາກອນ 2 ອັດຕາຂອງຕາຕະລາງ, ຫຼຸດອັດຕາພາສີ 15% (ລະດັບ 2) ລົງເຫຼືອ 10% ແລະ ອັດຕາພາສີອາກອນ 25% (ລະດັບ 3) ເປັນ 20%.

ກຳນົດການເສຍພາສີລາຍຮັບສ່ວນຕົວໃໝ່ ໃນຕອນເຊົ້າວັນທີ 10/12, ດ້ວຍບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ 438/443 ໄດ້ລົງຄະແນນສຽງເຫັນດີ, ສະພາແຫ່ງຊາດໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ).

ດ້ວຍຕາຕະລາງພາສີໃຫມ່ນີ້, ບຸກຄົນທັງຫມົດທີ່ກໍາລັງຈ່າຍພາສີໃນທຸກລະດັບຈະມີພັນທະອາກອນຂອງເຂົາເຈົ້າຫຼຸດລົງເມື່ອທຽບກັບຕາຕະລາງພາສີໃນປະຈຸບັນ. ນອກຈາກນັ້ນ, ຕາຕະລາງພາສີໃຫມ່ຍັງໄດ້ເອົາຊະນະການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນໃນບາງລະດັບ, ຮັບປະກັນຕາຕະລາງພາສີທີ່ສົມເຫດສົມຜົນກວ່າ.

ທ່ານລັດຖະມົນຕີ ຫງວຽນວັນແທ່ງ ໃຫ້ຮູ້ວ່າ: ກ່ຽວກັບອັດຕາພາສີອາກອນໃນການຜັນຂະຫຍາຍການເກັບພາສີລາຍຮັບສ່ວນບຸກຄົນຈາກເງິນເດືອນ ແລະ ຄ່າແຮງງານໃຫ້ອັດຕາພາສີສູງສຸດແມ່ນ 35% ຢູ່ລະດັບ 5, ນີ້ແມ່ນຂໍ້ສະເໜີທີ່ສົມເຫດສົມຜົນ.

ທ່ານທ້ຽນເຍີນກ່າວວ່າ, ນີ້ແມ່ນອັດຕາພາສີສະເລ່ຍ, ບໍ່ສູງຫຼືຕ່ຳເກີນໄປເມື່ອທຽບໃສ່ກັບປະເທດອື່ນໆໃນໂລກແລະໃນພາກພື້ນອາຊຽນ (ບາງປະເທດໃນພາກພື້ນເຊັ່ນ: ໄທ, ອິນໂດເນເຊຍ, ຟີລິບປິນກໍ່ກຳນົດອັດຕາພາສີສູງສຸດແມ່ນ 35%, ຈີນແມ່ນ 45%).

ນອກຈາກນັ້ນ, ຖ້າມີການປັບອັດຕາຈາກ 35% ເປັນ 30%, ຈະຖືວ່າເປັນນະໂຍບາຍຫຼຸດຜ່ອນພາສີສໍາລັບຄົນຮັ່ງມີ.

ພາສີ 0.1% ສໍາລັບການໂອນແຖບຄໍາ

ທ່ານລັດຖະມົນຕີວ່າການກະຊວງການເງິນຍັງກ່າວວ່າ, ການສະເໜີການໂອນເງິນພາສີທອງໄດ້ຮັບການກວດກາຄືນແລະສຶກສາຢ່າງລະອຽດ.

ໂດຍອີງໃສ່ການສັງລວມຄວາມເຫັນຂອງບັນດາອົງການ, ກະຊວງ, ສາຂາ ແລະ ບົນພື້ນຖານການໄດ້ຮັບຄວາມເຫັນຈາກຜູ້ແທນ, ລັດຖະບານໄດ້ກຳນົດທິດຄຸ້ມຄອງຕະຫຼາດຄຳ, ກຳນົດເວລາການນຳໃຊ້, ກຳນົດອັດຕາພາສີຂອງແທ່ງຄຳ ແລະ ດັດປັບອັດຕາພາສີໃຫ້ສອດຄ່ອງກັບແຜນການຄຸ້ມຄອງຕະຫຼາດຄຳ ແລະ ຈະເກັບພາສີລາຍຮັບສ່ວນຕົວຕໍ່ການໂອນທອງຄຳໃນອັດຕາພາສີຕໍ່ຄັ້ງລະ 1%.

ລະບຽບການນີ້ຮັບປະກັນໃຫ້ລັດຖະບານມີພື້ນຖານນິຕິກໍາເພື່ອຕັດສິນໃຈກ່ຽວກັບການເກັບພາສີອາກອນ ແລະ ເນື້ອໃນສະເພາະເຊັ່ນ: ເກນພາສີ ແລະ ການປັບປຸງອັດຕາພາສີ ເມື່ອເງື່ອນໄຂການຄຸ້ມຄອງຕະຫຼາດຄໍາບັນລຸໄດ້ຕາມເງື່ອນໄຂຂອງການເກັບພາສີ ແລະ ການຄຸ້ມຄອງ.

ທ່ານລັດຖະມົນຕີກະຊວງການເງິນ ຫງວຽນວັນແທ່ງ

ນອກຈາກນັ້ນ, ເນື່ອງຈາກວ່ານີ້ແມ່ນລະບຽບການໃໝ່ທີ່ມີຜົນກະທົບຢ່າງກ້ວາງຂວາງ, ລະບຽບການດັ່ງກ່າວຈຶ່ງເປັນບາດກ້າວອັນຈຳເປັນເພື່ອປະກອບສ່ວນປົກປັກຮັກສາສະຖຽນລະພາບຂອງເສດຖະກິດ, ປະຕິບັດແນວທາງຂອງພັກ ແລະ ລັດກ່ຽວກັບການຄຸ້ມຄອງການຄ້າຂາຍຄຳຢ່າງເຂັ້ມງວດ, ປະກອບສ່ວນຈຳກັດການຄາດເດົາໃນຄຳ, ດຶງດູດແຫຼ່ງຊັບພະຍາກອນສັງຄົມເຂົ້າຮ່ວມເສດຖະກິດ.

ກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ຍັງສືບທອດລະບຽບການເກັບພາສີ 2% ຂອງລາຄາໂອນສໍາລັບລາຍຮັບຈາກການໂອນອະສັງຫາລິມະຊັບ ເພື່ອຮັບປະກັນຄວາມເປັນໄປໄດ້ ແລະ ເໝາະສົມກັບການຄຸ້ມຄອງບໍລິຫານໃນໄລຍະປະຈຸບັນ.

ເພີ່ມລາຍຈ່າຍຄອບຄົວໃຫ້ໄດ້ 15,5 ລ້ານດົ່ງ/ເດືອນ

ອີງຕາມກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ), ການຫັກຂອງຄອບຄົວແມ່ນຈຳນວນທີ່ຫັກອອກຈາກລາຍຮັບທີ່ຕ້ອງເສຍພາສີກ່ອນຈະຄິດໄລ່ອາກອນລາຍໄດ້ຈາກເງິນເດືອນ ແລະ ຄ່າແຮງງານຂອງຜູ້ເສຍພາສີທີ່ເປັນບຸກຄົນທີ່ຢູ່ອາໄສ. ການຫັກເງິນຄອບຄົວລວມມີ: ການຫັກພາສີໃຫ້ຜູ້ເສຍພາສີແມ່ນ 15,5 ລ້ານດົ່ງ/ເດືອນ (186 ລ້ານດົ່ງ/ປີ); ຫັກເງິນໃຫ້ຜູ້ເພິ່ງພາແຕ່ລະຄົນແມ່ນ 6,2 ລ້ານດົ່ງ/ເດືອນ.

ບົນພື້ນຖານການຜັນແປຂອງລາຄາ ແລະ ລາຍຮັບ, ລັດຖະບານໄດ້ຍື່ນສະເໜີຕໍ່ຄະນະປະຈຳສະພາແຫ່ງຊາດກ່ຽວກັບການກຳນົດລະດັບການຫັກເງິນອຸດໜູນສ່ວນຕົວໃຫ້ເໝາະສົມຕາມສະພາບການເສດຖະກິດ - ສັງຄົມໃນແຕ່ລະໄລຍະ.

ຮັກສາອັດຕາພາສີ 2% ໃນການໂອນຊັບສິນ

ນອກຈາກນັ້ນ, ອີງຕາມກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ), ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນກ່ຽວກັບລາຍຮັບຈາກການໂອນຊັບສິນຂອງບຸກຄົນທີ່ຢູ່ອາໄສແມ່ນກໍານົດໂດຍການຄູນລາຄາໂອນ (x) ດ້ວຍອັດຕາພາສີ 2%.

ເວລາກຳນົດການເສຍອາກອນຈາກການໂອນອະສັງຫາລິມະຊັບແມ່ນເວລາທີ່ສັນຍາການໂອນມີຜົນບັງຄັບໃຊ້ຕາມບົດບັນຍັດຂອງກົດໝາຍ ຫຼື ເວລາຂອງການລົງທະບຽນສິດນຳໃຊ້ ຫຼື ການເປັນເຈົ້າຂອງອະສັງຫາລິມະຊັບ.

ກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ມີຜົນບັງຄັບໃຊ້ແຕ່ວັນທີ 1 ກໍລະກົດ 2026, ຍົກເວັ້ນບັນດາຂໍ້ບັງຄັບໃນຂໍ້ 2 ຂອງມາດຕານີ້ (ຂໍ້ກໍານົດທີ່ກ່ຽວຂ້ອງກັບລາຍຮັບຈາກທຸລະກິດ, ເງິນເດືອນ ແລະຄ່າຈ້າງຂອງບຸກຄົນທີ່ຢູ່ອາໄສແມ່ນໃຊ້ໄດ້ຈາກໄລຍະເວລາພາສີ 2026).

ທີ່ມາ: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[ຮູບພາບ] ການສຳຫຼວດເຮືອ USS Robert Smalls, ເຮືອຮົບຂອງກອງທັບເຮືອສະຫະລັດ.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ວີດີໂອ] ຫັດຖະກຳປະດິດສ້າງ ດົ່ງໂຮ່ ໄດ້ຮັບການຈາລຶກຈາກອົງການ UNESCO ເຂົ້າໃນບັນຊີລາຍຊື່ເຄື່ອງຫັດຖະກຳ ທີ່ຕ້ອງການການປົກປັກຮັກສາດ່ວນ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

(0)