ອີງຕາມມະຕິສະບັບເລກທີ 8 ຂອງສະພາແຫ່ງຊາດຊຸດທີ 15 ທີ່ຫາກໍ່ຮັບຮອງເອົາເມື່ອບໍ່ດົນມານີ້, ສະພາແຫ່ງຊາດໄດ້ຕົກລົງທີ່ຈະຫຼຸດຜ່ອນອັດຕາພາສີມູນຄ່າເພີ່ມ (VAT) ລົງ 2% ສຳລັບກຸ່ມສິນຄ້າ ແລະ ການບໍລິການທີ່ໄດ້ລະບຸໄວ້ໃນມະຕິສະບັບເລກທີ 43/2022/QH15 ຂອງສະພາແຫ່ງຊາດກ່ຽວກັບນະໂຍບາຍການເງິນ ແລະ ເງິນຕາທີ່ສະໜັບສະໜູນໂຄງການຟື້ນຟູ ແລະ ພັດທະນາ ເສດຖະກິດ-ສັງຄົມ .

ການຮ້ອງຂໍການເກັບພາສີກ່ອນກຳນົດສຳລັບສິນຄ້າທີ່ມີມູນຄ່າຕໍ່າ.

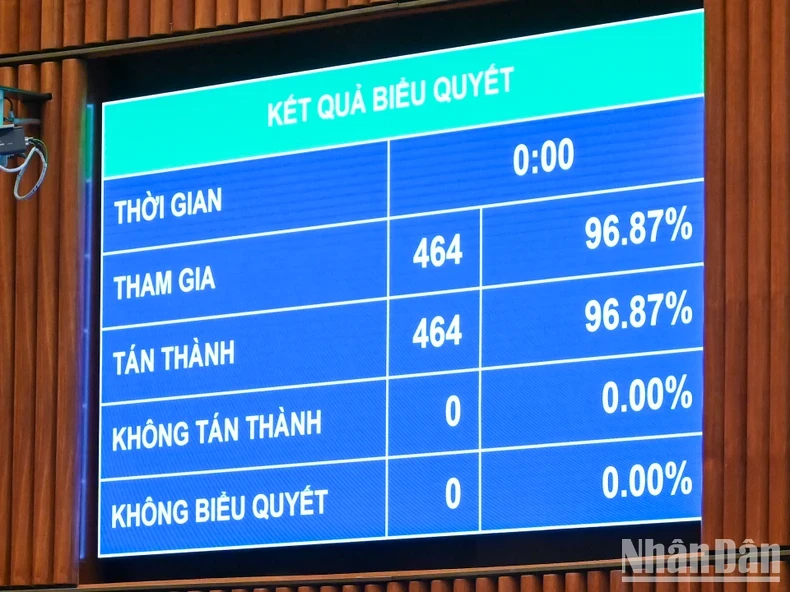

ຕອນບ່າຍວັນທີ 30 ພະຈິກ, ສະພາແຫ່ງຊາດ ຊຸດທີ 15 ໄດ້ດຳເນີນກອງປະຊຸມປິດ, ໂດຍໄດ້ລົງຄະແນນສຽງຮັບຮອງເອົາມະຕິກ່ຽວກັບການຖາມ-ຕອບ ແລະ ຄຳຕອບຕໍ່ຄຳຖາມໃນການຖາມ-ຕອບຂອງສະພາແຫ່ງຊາດຊຸດທີ 15; ແລະ ຮັບຮອງເອົາມະຕິຂອງກອງປະຊຸມສະໄໝສາມັນເທື່ອທີ 8 ຂອງສະພາແຫ່ງຊາດຊຸດທີ 15.

ກ່ອນທີ່ຈະດຳເນີນການລົງຄະແນນສຽງໃນມະຕິຂອງກອງປະຊຸມສະໄໝສາມັນຄັ້ງທີ 8, ທ່ານສະມາຊິກຄະນະປະຈຳສະພາແຫ່ງຊາດ, ເລຂາທິການໃຫຍ່ສະພາແຫ່ງຊາດ, ແລະຫົວໜ້າຫ້ອງວ່າການສະພາແຫ່ງຊາດ ເລ ກວາງຕຸ່ງ ໄດ້ນຳສະເໜີຮ່າງມະຕິດັ່ງກ່າວ.

ຜົນຂອງການລົງຄະແນນສຽງທາງອີເລັກໂທຣນິກສະແດງໃຫ້ເຫັນວ່າ ຜູ້ແທນສະພາແຫ່ງຊາດ 464 ຄົນ ຈາກທັງໝົດ 464 ຄົນ ທີ່ເຂົ້າຮ່ວມໃນການລົງຄະແນນສຽງໄດ້ອະນຸມັດມະຕິດັ່ງກ່າວ, ເຊິ່ງກວມເອົາ 96.87% ຂອງຈຳນວນຜູ້ແທນສະພາແຫ່ງຊາດທັງໝົດ. ດັ່ງນັ້ນ, ດ້ວຍຜູ້ແທນທັງໝົດ 100% ທີ່ເຂົ້າຮ່ວມການລົງຄະແນນສຽງ, ສະພາແຫ່ງຊາດໄດ້ຮັບຮອງເອົາມະຕິຂອງກອງປະຊຸມສະໄໝສາມັນຄັ້ງທີ 8 ຂອງສະພາແຫ່ງຊາດຊຸດທີ 15 ຢ່າງເປັນທາງການ.

ອີງຕາມມະຕິດັ່ງກ່າວ, ສະພາແຫ່ງຊາດໄດ້ຕົກລົງເຫັນດີທີ່ຈະຫຼຸດອັດຕາລົງຕື່ມອີກ 2%. ພາສີມູນຄ່າເພີ່ມ ສຳລັບກຸ່ມສິນຄ້າ ແລະ ການບໍລິການ ຕາມທີ່ໄດ້ກຳນົດໄວ້ໃນມະຕິເລກທີ 43/2022/QH15 ຂອງສະພາແຫ່ງຊາດ ກ່ຽວກັບນະໂຍບາຍການເງິນ ແລະ ເງິນຕາ ທີ່ສະໜັບສະໜູນໂຄງການຟື້ນຟູ ແລະ ພັດທະນາເສດຖະກິດ-ສັງຄົມ.

ໂດຍສະເພາະ, ການຫຼຸດຜ່ອນພາສີມູນຄ່າເພີ່ມ 2% ຈະນຳໃຊ້ກັບກຸ່ມສິນຄ້າ ແລະ ການບໍລິການທີ່ປະຈຸບັນຕ້ອງເສຍພາສີ 10% (ປະຈຸບັນແມ່ນ 8%).

ລະບຽບການນີ້ບໍ່ໄດ້ນຳໃຊ້ກັບສິນຄ້າ ແລະ ການບໍລິການບາງກຸ່ມ ລວມທັງ: ໂທລະຄົມມະນາຄົມ, ເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ, ກິດຈະກຳທາງການເງິນ, ທະນາຄານ, ຫຼັກຊັບ, ປະກັນໄພ, ທຸລະກິດອະສັງຫາລິມະສັບ, ໂລຫະ, ຜະລິດຕະພັນໂລຫະສຳເລັດຮູບ, ຜະລິດຕະພັນຂຸດຄົ້ນບໍ່ແຮ່ (ຍົກເວັ້ນການຂຸດຄົ້ນຖ່ານຫີນ), ຖ່ານໂຄກ, ນ້ຳມັນກັ່ນ, ຜະລິດຕະພັນເຄມີ, ແລະ ສິນຄ້າ ແລະ ການບໍລິການທີ່ຕ້ອງເສຍພາສີຊົມໃຊ້.

ອີງຕາມມະຕິດັ່ງກ່າວ, ການຫຼຸດຜ່ອນພາສີມູນຄ່າເພີ່ມ 2% ຈະໄດ້ຮັບການຕໍ່ອາຍຸຕັ້ງແຕ່ວັນທີ 1 ມັງກອນ 2025 ຫາວັນທີ 30 ມິຖຸນາ 2025. ປັດຈຸບັນ, ອີງຕາມລັດຖະດຳລັດຂອງລັດຖະບານ ສະບັບເລກທີ 72, ລະບຽບການກ່ຽວກັບການຫຼຸດຜ່ອນພາສີມູນຄ່າເພີ່ມ 2% ສຳລັບກຸ່ມຜະລິດຕະພັນບາງຢ່າງຈະໝົດອາຍຸໃນວັນທີ 31 ທັນວາ 2024.

ດັ່ງນັ້ນ, ດ້ວຍມະຕິສະບັບໃໝ່ທີ່ໄດ້ຮັບການຮັບຮອງ, ການຫຼຸດຜ່ອນພາສີມູນຄ່າເພີ່ມ 2% ມັນຈະຖືກຂະຫຍາຍອອກໄປອີກ 6 ເດືອນ.

ສະພາແຫ່ງຊາດມອບໝາຍໃຫ້ລັດຖະບານຮັບຜິດຊອບໃນການຈັດຕັ້ງການຈັດຕັ້ງປະຕິບັດ ແລະ ຮັບປະກັນການບັນລຸເປົ້າໝາຍການເກັບລາຍຮັບ ແລະ ການດຸ່ນດ່ຽງງົບປະມານແຫ່ງລັດສຳລັບປີ 2025 ຕາມທີ່ສະພາແຫ່ງຊາດໄດ້ຕົກລົງ.

ອີງຕາມມະຕິດັ່ງກ່າວ, ສະພາແຫ່ງຊາດຍັງໄດ້ແນະນຳໃຫ້ລັດຖະບານອອກດຳລັດກ່ຽວກັບການຄຸ້ມຄອງພາສີສຳລັບສິນຄ້າສົ່ງອອກ ແລະ ນຳເຂົ້າຜ່ານຊ່ອງທາງການຄ້າທາງອີເລັກໂທຣນິກຢ່າງຮີບດ່ວນ.

ດັ່ງນັ້ນ, ຈຶ່ງຮັບປະກັນວ່າການຍົກເວັ້ນພາສີນຳເຂົ້າແມ່ນບໍ່ໄດ້ຮັບອະນຸຍາດສຳລັບສິນຄ້າທີ່ມີມູນຄ່າຕໍ່າ, ເຊິ່ງສະໜອງພື້ນຖານທາງກົດໝາຍ ແລະ ມາດຕະການລົງໂທດໃຫ້ແກ່ເຈົ້າໜ້າທີ່ພາສີເພື່ອຄຸ້ມຄອງການເກັບພາສີຈາກແພລດຟອມການຄ້າອີເລັກໂທຣນິກຕ່າງປະເທດທີ່ຂາຍສິນຄ້າເຂົ້າມາຫວຽດນາມ.

ສັນຍາທີ່ຈະສະໜອງທຶນເພີ່ມເຕີມໃຫ້ Vietcombank ຫຼາຍກວ່າ 20 ພັນຕື້ດົ່ງ.

ໃນມະຕິເລກທີ 8 ຂອງສະພາແຫ່ງຊາດ, ສະພາແຫ່ງຊາດຍັງໄດ້ຮັບຮອງເອົານະໂຍບາຍການລົງທຶນທຶນຂອງລັດເພີ່ມເຕີມເພື່ອຮັກສາອັດຕາສ່ວນການປະກອບສ່ວນທຶນຂອງລັດໃນທະນາຄານການຄ້າຕ່າງປະເທດຫວຽດນາມ (Vietcombank) ດ້ວຍຈຳນວນເງິນເກີນ 20.695 ຕື້ດົ່ງ.

ຈຳນວນເງິນຂ້າງເທິງນີ້ແມ່ນມາຈາກເງິນປັນຜົນຮຸ້ນທີ່ແຈກຢາຍໃຫ້ຜູ້ຖືຫຸ້ນຂອງລັດຈາກກຳໄລສະສົມທີ່ສະສົມໄວ້ຂອງທະນາຄານຈົນເຖິງທ້າຍປີ 2018 ແລະ ກຳໄລສະສົມສຳລັບປີ 2021.

ສະພາແຫ່ງຊາດຊີ້ນຳລັດຖະບານ ແລະ ນາຍົກລັດຖະມົນຕີໃຫ້ຕິດຕາມກວດກາການລົງທຶນ ແລະ ການເພີ່ມເຕີມທຶນຂອງລັດໃນ Vietcombank ຕາມກົດໝາຍ; ແລະ ຮັບຜິດຊອບຕໍ່ສະພາແຫ່ງຊາດຕໍ່ຄວາມຖືກຕ້ອງຂອງຂໍ້ມູນ ແລະ ຂະໜາດຂອງການເພີ່ມເຕີມທຶນຂອງລັດສຳລັບທະນາຄານນີ້.

ນອກຈາກ Vietcombank ແລ້ວ, ສະພາແຫ່ງຊາດຍັງໄດ້ອະນຸມັດວິທີແກ້ໄຂເພື່ອແກ້ໄຂຄວາມຫຍຸ້ງຍາກທີ່ເກີດຈາກການລະບາດຂອງພະຍາດໂຄວິດ-19, ຊ່ວຍໃຫ້ບໍລິສັດການບິນຫວຽດນາມສາມາດຟື້ນຕົວ ແລະ ພັດທະນາໄດ້ຢ່າງຍືນຍົງ.

ໂດຍສະເພາະ, ມັນອະນຸຍາດໃຫ້ບໍລິສັດການບິນຫວຽດນາມສະເໜີຂາຍຮຸ້ນເພີ່ມເຕີມໃຫ້ກັບຜູ້ຖືຫຸ້ນທີ່ມີຢູ່ແລ້ວເພື່ອເພີ່ມທຶນຈົດທະບຽນຂອງຕົນ, ດ້ວຍຂະໜາດສູງສຸດ 22 ພັນຕື້ດົ່ງ.

ໃນໄລຍະທີ 1, ລັດຖະບານໄດ້ຮັບອະນຸຍາດໃຫ້ມອບໝາຍໃຫ້ບໍລິສັດລົງທຶນ ແລະ ທຸລະກິດທຶນຂອງລັດລົງທຶນ ແລະ ຊື້ຮຸ້ນໃນບໍລິສັດການບິນຫວຽດນາມໃນນາມຂອງລັດຖະບານ, ພາຍໃຕ້ສິດໃນການຊື້ຮຸ້ນທີ່ຖືໂດຍຜູ້ຖືຫຸ້ນຂອງລັດ (ຄະນະກຳມະການຄຸ້ມຄອງທຶນຂອງລັດຢູ່ວິສາຫະກິດແມ່ນອົງການຕົວແທນໃຫ້ແກ່ທຶນຂອງຜູ້ຖືຫຸ້ນຂອງລັດ) ຜ່ານການໂອນສິດຊື້ເມື່ອບໍລິສັດການບິນຫວຽດນາມປະຕິບັດແຜນການເພີ່ມທຶນຈົດທະບຽນໃນໄລຍະທີ 1 ດ້ວຍຂະໜາດການອອກຮຸ້ນ 9.000 ຕື້ດົ່ງ.

ໃນໄລຍະທີ 2, ສະພາແຫ່ງຊາດໄດ້ຮັບຮອງເອົາຫຼັກການ ແລະ ມອບໝາຍໃຫ້ລັດຖະບານຊີ້ນຳການຈັດຕັ້ງປະຕິບັດແຜນການ (ເຊິ່ງລວມມີແຜນການໃຫ້ລັດໂອນສິດຊື້ຮຸ້ນໃຫ້ວິສາຫະກິດ) ດ້ວຍຂອບເຂດການອອກຮຸ້ນສູງສຸດ 13 ພັນຕື້ດົ່ງ. ໃນກໍລະນີທີ່ມີຄວາມຫຍຸ້ງຍາກໃດໆ, ຄວນລາຍງານເພີ່ມເຕີມຕໍ່ເຈົ້າໜ້າທີ່ທີ່ມີສິດອຳນາດ.

ນອກຈາກນັ້ນ, ສະພາແຫ່ງຊາດຍັງໄດ້ອະນຸຍາດໃຫ້ບໍລິສັດຫຸ້ນສ່ວນສາຍການບິນ Pacific Airlines ຍົກເວັ້ນຄ່າປັບໃໝ ແລະ ດອກເບ້ຍທີ່ຄິດໄລ່ຈາກໜີ້ພາສີທີ່ເກີດຂຶ້ນຈາກການຕັດສິນໃຈຂອງເຈົ້າໜ້າທີ່ພາສີທີ່ມີສິດອຳນາດ, ຄ້າງຊຳລະມາຮອດວັນທີ 31 ທັນວາ 2024.

ແຫຼ່ງຂໍ້ມູນ

![[ຮູບພາບ] ຮູບໃກ້ໆຂອງ "ເສັ້ນທາງສັກສິດ" ທີ່ຄົ້ນພົບໃໝ່ຢູ່ທີ່ວັດ My Son](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

(0)