Lebih daripada sedekad "menyebut" - sasaran naik taraf sangat hampir

Daripada penentuan dasar, matlamat untuk menaik taraf pasaran saham Vietnam telah diubah oleh keseluruhan sistem kepada strategi dan garis yang ketat, berdasarkan tiga tonggak utama: pertama ialah pembaharuan institusi; pembaharuan infrastruktur teknikal; ketiga ialah bersikap proaktif dalam bertukar dan berhubung dengan organisasi penarafan pasaran.

Sehubungan itu, Cik Dang Nguyet Minh, Pengarah bahagian penyelidikan Dragon Capital, percaya bahawa peningkatan mengikut piawaian FTSE Russell akan dicapai September depan. Malah pasaran saham Vietnam boleh mencapai matlamat untuk menaik taraf mengikut piawaian MSCI dalam tempoh 18 - 24 bulan akan datang. Khususnya, pasaran saham mempunyai pemangkin penting kerana banyak perusahaan besar merancang untuk IPO dalam tempoh 2026 - 2027.

Cik Nguyen Hoai Thu - Timbalan Ketua Pengarah Syarikat Pengurusan Dana VinaCapital juga berkata bahawa kami agak hampir dengan keputusan untuk menaik taraf daripada FTSE Russell. Isu selebihnya ialah FTSE Russell perlu mendapatkan pendapat daripada pelabur institusi asing yang berdagang di Vietnam. Sekiranya pelabur tidak melihat sebarang halangan utama untuk berdagang, terutamanya hakikat bahawa tidak perlu mendepositkan wang tunai sebelum membeli sekuriti, pasaran saham Vietnam akan dinaik taraf.

Pakar VinaCapital juga percaya bahawa menaik taraf pasaran juga mempunyai makna meningkatkan kedalaman pasaran saham Vietnam, mengatasi situasi di mana pelabur individu pada masa ini menyumbang kira-kira 90% daripada jumlah urus niaga pasaran, melalui peningkatan tarikan aliran modal asing, dengan kestabilan yang tinggi, ke dalam pasaran.

Melalui penyelidikan ke atas pasaran lain di rantau Asia, Dragon mendapati bahawa, dalam tempoh apabila negara-negara ini mengalami pertumbuhan KDNK dua angka dan tahap pelaburan pada KDNK pada sekitar 30 - 40%, bersamaan dengan pelan tindakan semasa Kerajaan Vietnam , pasaran saham adalah saluran aset paling menarik, dengan kecekapan pelaburan tertinggi, yang boleh sehingga 5 - 102 kali ganda, malah sehingga 5 - 102 kali ganda.

Apabila pasaran saham negara tersebut berkembang, penilaian mereka juga mencapai tahap yang sangat tinggi, daripada 25 kali hingga 50 kali ganda, disokong oleh potensi pertumbuhan keuntungan dalam lingkungan 25 - 30%.

Dalam konteks pasaran saham semasa, perjanjian tarif Vietnam dengan AS telah menghapuskan risiko terbesar kepada ekonomi Vietnam pada masa ini, sekali gus membuka jalan kepada pertumbuhan dalam tempoh 3-5 tahun dan 10 tahun akan datang.

Visi Dragon Capital untuk 2030 ialah Vietnam akan menjadi sebuah negara yang moden dan inovatif yang disokong oleh sistem politik yang diperkemas, konsensual dan sangat konsisten.

"Apabila ekonomi berkembang, saham akan menjadi saluran aset dengan prestasi pelaburan tertinggi," kata Cik Minh.

|

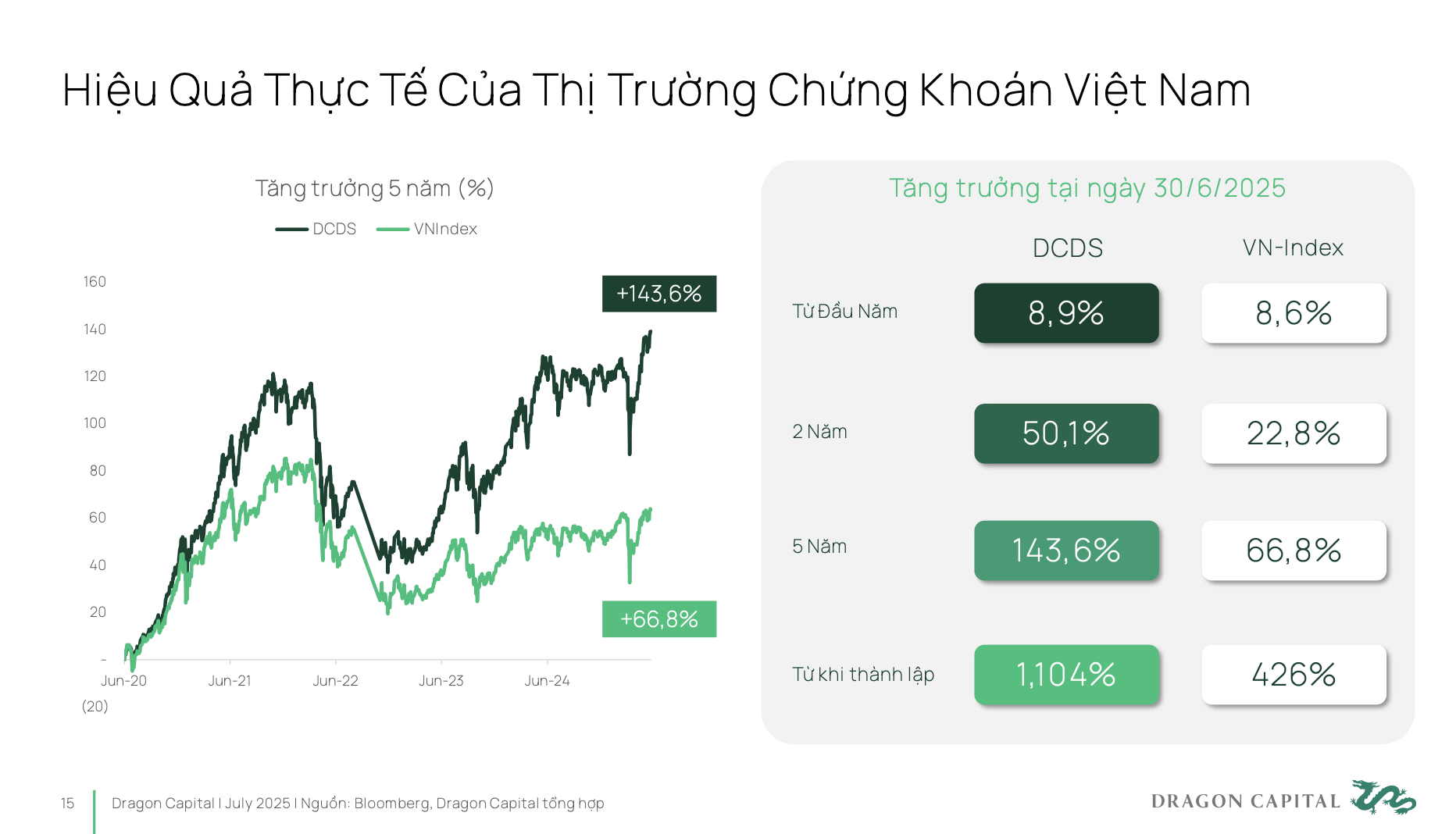

Dalam 5 tahun yang lalu, pasaran Vietnam sebenarnya telah berkembang hampir 70%. Jika pelabur melalui dana pelaburan profesional, mereka juga boleh mencapai prestasi pelaburan yang lebih tinggi.

Lazimnya, dana DCDS Dragon Capital, yang ditubuhkan pada 2004, telah melalui tiga kitaran ekonomi yang sangat besar dalam pasaran Vietnam serta pasaran antarabangsa, dan telah mencapai peningkatan 12 kali ganda dalam prestasi sejak penubuhannya.

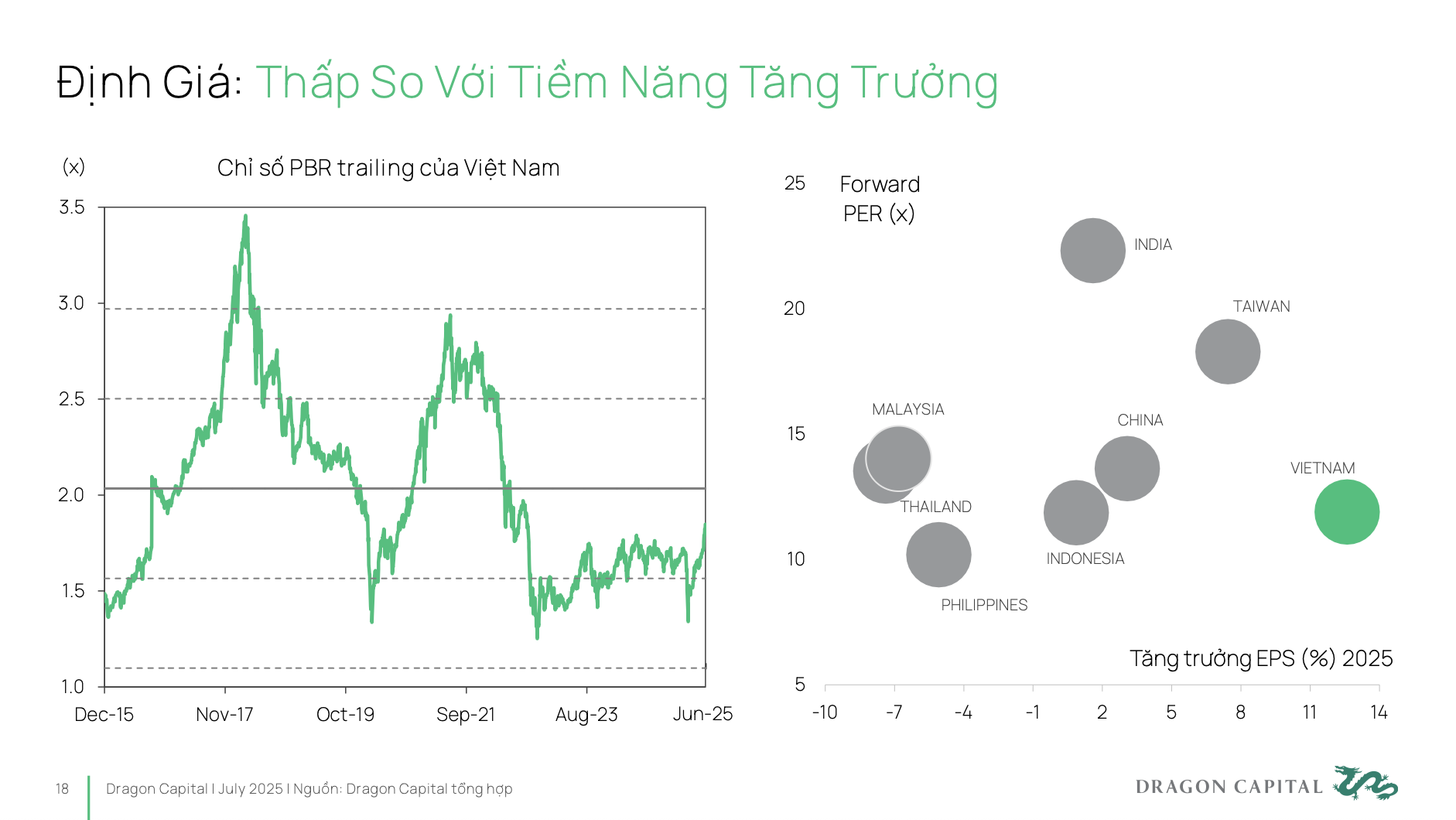

Oleh itu, sekuriti Vietnam ialah saluran pelaburan yang sangat berkesan, tetapi pada masa ini masih tidak dinilai dengan betul untuk potensi dan kedudukan sedia ada.

Daripada realiti itu, adalah perlu untuk membincangkan tuas dasar serta orientasi pembangunan pada masa akan datang. Resolusi 68 ialah langkah yang sangat jelas dalam memperkasa dan menyokong sektor ekonomi swasta, supaya perniagaan boleh membangun, menerobos dan mewujudkan asas untuk pertumbuhan KDNK dua angka. Walau bagaimanapun, untuk mencapainya, perniagaan swasta memerlukan sumber modal jangka panjang, stabil, dan kurang bergantung kepada saluran perbankan.

Pasaran saham akan menjadi alat yang paling berkesan untuk membuka kunci aliran modal ini. Berbanding dengan sasaran Kerajaan menjelang 2030, saiz pasaran saham perlu mencapai 120% daripada KDNK, sedangkan pada masa ini hanya sekitar 50-55%. Ini bermakna dalam tempoh 5 tahun akan datang, saiz pasaran perlu berganda berbanding sekarang. Dan untuk mencapai matlamat itu, kedudukan Vietnam pada peta pelaburan global perlu dipertingkatkan.

Terdapat dua faktor yang sangat penting. Pertama ialah menaik taraf pasaran kepada kumpulan pasaran baru muncul - terdapat pelan tindakan strategik yang sangat jelas. Kedua, Vietnam perlu mencapai penarafan kredit negara pada gred pelaburan. Hanya apabila kedua-dua faktor ini dicapai secara serentak, Vietnam boleh menarik aliran modal daripada dana pelaburan besar terkemuka dunia. Oleh itu, pasaran saham akan memainkan peranan penting dalam merealisasikan matlamat menjadikan sektor perusahaan swasta menjadi kuasa peneraju seperti yang dinyatakan dalam Resolusi 68.

|

Realitinya ialah penilaian pasaran saham Vietnam masih sangat rendah. Kerana P/E yang rendah bermakna perniagaan terpaksa menanggung kos modal yang lebih tinggi daripada potensi sebenar mereka . Sementara itu, untuk menggerakkan modal dengan berkesan, perniagaan perlu mempunyai penilaian yang sesuai yang menggambarkan potensi pembangunan jangka panjang dengan tepat dan sepenuhnya.

Jadi harapan Dragon Capital bukanlah untuk Vietnam terus berkembang pada kadar tinggi dengan P/E yang rendah, tetapi untuk bergerak lebih dekat dengan pasaran seperti India. Pada masa ini, kadar pertumbuhan EPS India hanya dalam satu digit, tetapi pasaran mereka masih didagangkan pada P/E sebanyak 20–25 kali. Ini bermakna perniagaan di India meningkatkan modal pada kadar yang sangat kos efektif.

Untuk pasaran yang mampan dan cekap: Mempelbagaikan struktur pelabur

Ramai pakar bersetuju bahawa untuk pasaran berkembang secara mampan dan berkesan, ia perlu berkembang dalam kedua-dua arah: menarik pelabur institusi yang besar, global, jangka panjang, dan mengubah persepsi "melayari" kepada pelaburan jangka panjang pelabur individu.

Bagi pelabur institusi global yang besar, terdapat tiga isu utama yang perlu ditangani untuk menarik modal berskala lebih besar. (1) Menaik taraf pasaran - ini adalah prasyarat; (2) Selepas menaik taraf, bilik asing adalah isu akses untuk pelabur, bagaimana untuk mendapatkan barangan untuk dibeli, supaya mereka boleh memasuki pasaran Vietnam dengan cara yang paling mudah dan paling mudah; (3) Pasaran memerlukan produk baru serta perniagaan yang baru disenaraikan seperti IPO.

Lebih khusus lagi, kebolehcapaian pelabur asing, terutamanya pelabur baharu, pada masa ini agak terhad disebabkan oleh siling pemilikan sebanyak 49% dalam banyak industri. Banyak perniagaan yang baik mempunyai ruang penuh untuk pelabur asing. Jika mereka ingin menyuntik modal ke dalam pasaran Vietnam, mereka juga akan menghadapi banyak kesukaran. Meneruskan mencari penyelesaian untuk mengembangkan ruang bagi pelabur asing untuk meningkatkan kebolehcapaian dan daya tarikan pasaran kepada modal asing adalah sangat diperlukan, dan sebenarnya, salah satu isu yang paling mendesak hari ini.

Di samping itu, untuk pasaran menarik dana pelaburan berskala besar, kedalaman diperlukan. Kedalaman termasuk: Sistem produk yang pelbagai, sesuai untuk banyak subjek pelaburan yang berbeza; peningkatan kualiti perusahaan tersenarai dari segi ketelusan dan pendedahan maklumat; skala perusahaan yang lebih besar, dengan titik pertumbuhan terobosan untuk menarik pelabur. Di samping itu, adalah perlu untuk menyeragamkan maklumat terbitan, memastikan ketelusan dan menggalakkan penyertaan dana pelaburan jangka panjang.

Dari segi pelabur domestik, kebanyakan pelabur individu di Vietnam masih mempunyai mentaliti melayari, dan sering memanggilnya "bermain saham" dan bukannya "melabur saham" dengan pemikiran pengumpulan jangka panjang dan berkala.

Ia boleh dilihat bahawa pelabur individu pada masa ini melihat saham sama seperti saluran seperti simpanan, emas, hartanah, dengan visi jangka pendek. Pemikiran pelaburan masih cenderung untuk "memasa pasaran", iaitu cuba memilih titik belian dan jualan yang sempurna, bukannya "memasa pasaran", iaitu mengekalkan pelaburan jangka panjang mengikut kebiasaan dan visi jangka panjang.

Dari segi penawaran, bagaimanakah kita boleh mengalihkan pelabur daripada jangka pendek kepada jangka panjang? Ini memerlukan penyertaan kukuh dana pencen sukarela dan dana pelaburan jangka panjang. Untuk mencipta bekalan sedemikian, penyelesaian dan mekanisme khusus diperlukan untuk dana ini meningkatkan kehadiran dan sumbangannya kepada pasaran.

Dari segi permintaan, bagaimanakah pelabur individu merasakan mereka ingin melabur wang dalam pelaburan jangka panjang dalam pasaran saham? Malah, dalam banyak perusahaan besar (kebanyakannya dalam VN30) dan apabila ia datang untuk membangunkan dana pencen dan aset jangka panjang, masih terdapat halangan besar, yang merupakan ambang psikologi. Oleh itu, perlu ada dasar cukai keutamaan untuk produk kewangan profesional, dan pada masa yang sama, pelaburan dalam pendidikan kewangan untuk membentuk kepercayaan yang mampan dalam pasaran saham jangka panjang.

Beberapa isu yang wujud dalam pasaran hari ini perlu diberi perhatian, iaitu kecairan dalam pasaran masih tertumpu terutamanya pada kumpulan saham VN30, manakala kebanyakan kod yang tinggal belum mencapai ambang kecairan minimum (1 juta USD/sesi) untuk memenuhi keperluan dana yang besar.

Struktur industri tersenarai di pasaran masih tidak seimbang apabila kumpulan perbankan dan hartanah menyumbang lebih daripada 50% daripada jumlah permodalan pasaran . Sementara itu, industri dengan potensi pertumbuhan yang mampan seperti teknologi, penjagaan kesihatan dan tenaga boleh diperbaharui menyumbang bahagian yang sangat rendah.

Ini menyukarkan aliran modal yang besar untuk mempelbagaikan portfolio mereka, mengehadkan daya tarikan pasaran Vietnam kepada pelabur strategik.

Mengenai ketelusan dan piawaian tadbir urus korporat, terdapat keperluan untuk penambahbaikan. Pada masa ini, hanya kira-kira 26% daripada syarikat tersenarai mempunyai laporan berkaitan ESG dan indeks tadbir urus korporat Vietnam masih rendah jika dibandingkan dengan pasaran dalam kumpulan yang sama atau sedang bersedia untuk menaik taraf.

Infrastruktur pasaran juga menjadi hambatan, terutamanya model rakan niaga pusat (CCP) yang masih dalam proses untuk dilaksanakan. Model CCP ialah piawaian antarabangsa dalam perdagangan sekuriti, digunakan dalam kebanyakan pasaran saham di dunia.

Menurut pakar VinaCapital, pelaksanaan model ini akan membantu meningkatkan keupayaan penyertaan pasaran pelabur asing, yang mementingkan standard operasi yang tinggi dan memerlukan penyegerakan proses transaksi antara pasaran tempat mereka melabur, serta meminimumkan risiko yang timbul semasa urus niaga.

Sumber: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

Komen (0)