Menilai kesan Bank Negara Vietnam (SBV) menggantung pelaksanaan beberapa peraturan yang menyebabkan kesukaran kepada perniagaan dalam Pekeliling 06, Agriseco Securities mendapati ini memberi kesan positif kepada psikologi pelabur sekuriti dalam jangka pendek, di mana dua industri yang terjejas secara langsung ialah hartanah dan perbankan.

Sebelum ini, pada 23 Ogos, Bank Negara Vietnam mengeluarkan Pekeliling Bilangan 10/2023 untuk menggantung pelaksanaan beberapa peruntukan menyekat pemberian pinjaman seperti yang ditetapkan dalam Pekeliling Bilangan 06/2023.

Pasukan pakar itu berkata, ini memberi implikasi positif kepada isi rumah dan perniagaan yang perlu meminjam modal dan bekerjasama menyumbang modal bagi membiayai aktiviti pengeluaran dan perniagaan, terutama kumpulan hartanah. Penggantungan sementara pelaksanaan akan membantu syarikat hartanah meningkatkan keupayaan mereka untuk meminjam bagi melaksanakan projek dan menyusun semula hutang dalam konteks kesukaran ekonomi .

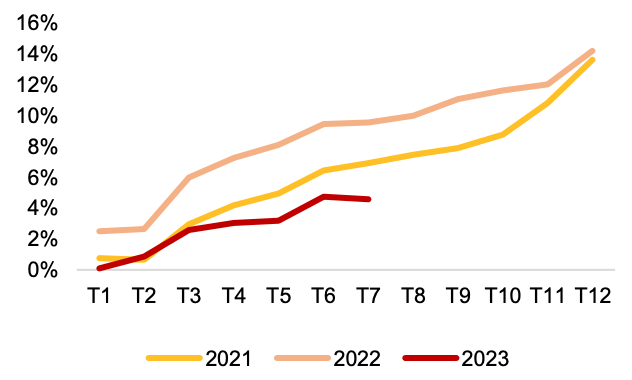

Malah, pertumbuhan kredit dalam tujuh bulan pertama tahun itu hanya meningkat 4.56%, dengan pertumbuhan negatif pada bulan Julai manakala sasaran pertumbuhan kredit yang dirancang ialah 14-15%. Ini boleh memberi kesan positif kepada pertumbuhan kredit pada masa akan datang dan menyokong pemulihan ekonomi.

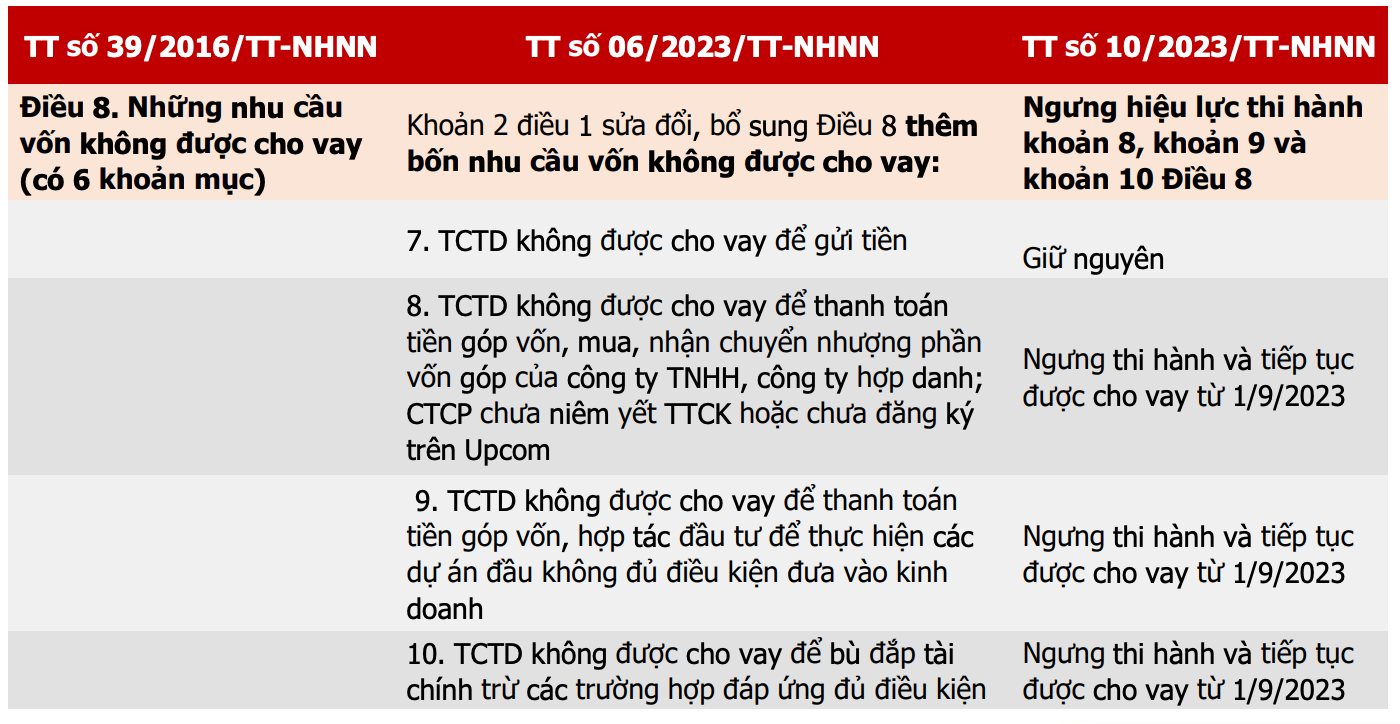

Jadual perbandingan pekeliling yang mengawal selia aktiviti pemberian pinjaman institusi kredit (Sumber: SBV, Agriseco Research).

Sebelum ini, apabila Pekeliling No. 06 dikeluarkan, ia mengetatkan syarat pemberian pinjaman untuk mengarahkan aliran tunai kepada fokus kepada perniagaan dan projek yang beroperasi mengikut peraturan.

Oleh itu, penggantungan beberapa sekatan ke atas tujuan pemberian pinjaman akan memberi kesan positif kepada keseluruhan industri hartanah, membantu perniagaan meningkatkan akses mereka kepada modal untuk membangunkan dana tanah, melaksanakan projek hartanah dan menyusun semula hutang.

Perniagaan hartanah kediaman, terutamanya yang menghadapi masalah aliran tunai, akan mendapat manfaat lebih daripada perniagaan hartanah industri kerana nisbah hutang mereka yang lebih tinggi dan sering memerlukan modal yang besar untuk melaksanakan projek dari langkah awal.

Bagaimanapun, kumpulan hartanah perlu memberi perhatian kepada risiko tekanan kematangan bon dalam dua suku akan datang dan hasil perniagaan kumpulan hartanah kediaman pada separuh kedua tahun ini dijangka tidak pulih. Di samping itu, perusahaan hartanah yang ingin meminjam modal kredit perlu membuktikan potensi projek serta pelan pembayaran balik hutang.

Pertumbuhan kredit tahunan (Sumber: SBV, Agriseco Research).

Bagi kumpulan ini, dalam jangka pendek, pelabur boleh memerhatikan aliran tunai dan secara beransur-ansur mengeluarkan dalam saham yang menunjukkan tanda-tanda menarik wang dan masih belum terlalu panas.

Bagi kumpulan bank pula, Agriseco mempunyai penilaian neutral dan memantau kumpulan ini kerana pengeluaran Pekeliling Bil 10 sedikit sebanyak memberi kesan positif kepada pertumbuhan kredit, tetapi tekanan hutang lapuk mungkin meningkat jika bank meningkatkan pengeluaran kepada projek yang tidak sepenuhnya sah atau berisiko.

Pelabur juga harus ambil perhatian bahawa langkah di atas akan memberi kesan positif terutamanya kepada psikologi, manakala pinjaman antara bank perdagangan dan perniagaan dan individu akan bergantung kepada permintaan pasaran.

Mengenai kumpulan perbankan, Agriseco percaya bahawa prospek untuk bulan-bulan terakhir 2023 akan dibezakan, mengekalkan momentum pertumbuhan dalam kumpulan bank milik Kerajaan dan bank perdagangan besar dengan nisbah perlindungan hutang lapuk yang tinggi. Kumpulan bank dengan pinjaman hartanah terkumpul tinggi mungkin mendapat manfaat dari segi psikologi dalam jangka pendek apabila permintaan kredit daripada hartanah bertambah baik .

Sumber

![[Video] Monumen Hue dibuka semula untuk mengalu-alukan pelawat](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Komen (0)