Perkembangan optimistik di rantau ini pada separuh kedua tahun ini.

Laporan APIQ Q2/2024 Savills menunjukkan bahawa KDNK sebenar Asia Pasifik untuk tahun 2024 telah disemak semula kepada 3.9%, didorong oleh prestasi ekonomi India yang kukuh dan pemulihan eksport yang teguh. Walau bagaimanapun, ekonomi AS yang kukuh telah menangguhkan garis masa pemotongan kadar faedah Rizab Persekutuan, dan dasar monetari dijangka kekal tidak berubah di kebanyakan pasaran utama. Persekitaran kadar faedah yang lebih tinggi berkemungkinan akan berterusan sehingga akhir tahun, kecuali Jepun dan China.

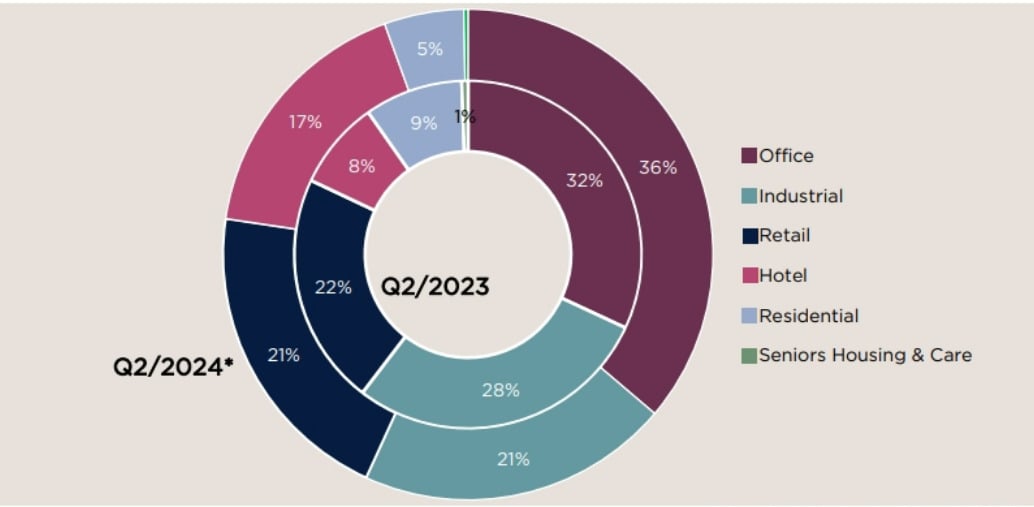

Para pelabur kekal berhati-hati dalam membuat keputusan pada Suku Kedua 2024, dengan rantau ini menjadi perlahan, mengakibatkan penurunan 28.1% tahun ke tahun dalam jumlah pelaburan awal, menjadikan jumlah nilai pelaburan menurun kepada $26.3 bilion (termasuk transaksi bernilai lebih $10 juta, tidak termasuk tapak pembangunan dan transaksi yang belum selesai).

Pelaburan hartanah di rantau Asia Pasifik pada Suku Kedua 2024 berbanding tempoh yang sama tahun lepas (Imej: Savills)

"Walaupun jumlah pelaburan kekal lembap, terdapat lebih banyak tanda pertumbuhan positif di rantau ini. Penurunan kadar faedah akan berlaku tidak lama lagi dan dijangka menyumbang kepada separuh kedua tahun ini yang lebih optimistik, walaupun pilihan raya AS dan ketegangan geopolitik yang berterusan boleh memperlahankan pemulihan," analisis Simon Smith, Ketua Penyelidikan dan Perundingan di Savills.

Laporan tersebut menunjukkan bahawa dalam rantau ini, segmen hartanah komersial, yang merangkumi pejabat, runcit dan perindustrian/logistik, terus menerajui jumlah pelaburan pada suku kedua, menyumbang lebih 75%. Walau bagaimanapun, pelaburan dalam hotel meningkat dua kali ganda pada suku tersebut, menunjukkan peralihan berterusan ke arah aset alternatif yang mungkin menawarkan potensi pulangan pelaburan.

Menjelang masa hadapan, laporan itu meramalkan penurunan kadar faedah pada masa hadapan pada akhir tahun disebabkan oleh pengurangan tekanan inflasi dan pertumbuhan ekonomi yang perlahan, manakala pasaran hartanah serantau dijangka pulih secara beransur-ansur pada suku akan datang. Walau bagaimanapun, pilihan raya AS dan ketegangan geopolitik yang berterusan boleh memberi kesan kepada pemulihan rantau ini.

Pelaburan langsung asing (FDI) ke Vietnam akan terus stabil.

Laporan Savills juga menyatakan bahawa indeks harga pengguna Vietnam dalam tempoh lima bulan pertama tahun 2024 meningkat sebanyak 4% berbanding tempoh yang sama tahun lepas. Di samping itu, Standard Chartered Bank baru-baru ini menyemak semula ramalan pertumbuhan KDNK 2024 untuk Vietnam kepada 5.3% pada suku kedua, sedikit penurunan daripada ramalan suku pertama sebanyak 5.7%.

Walaupun keputusan ini juga menunjukkan kelembapan, proses pemulihan keseluruhan masih berterusan. Cabaran seperti ketegangan geopolitik, tekanan inflasi global dan permintaan pelaburan yang rendah mungkin berterusan sehingga suku ketiga, berpotensi memberi kesan kepada pemulihan.

Timbalan Pengarah Urusan Savills, Troy Griffiths, mengulas: "Cabaran ekonomi mungkin berterusan sehingga Suku Ketiga 2024, di tengah-tengah kuasa beli global yang lemah, ketegangan geopolitik dan tekanan inflasi, tetapi FDI dan pelaburan infrastruktur domestik yang positif akan meningkatkan ekonomi."

Encik Troy Griffiths, Timbalan Pengarah Urusan, Savills Vietnam

Menurut pakar Savills, peningkatan 7.8% tahun ke tahun dalam pengeluaran FDI pada bulan Mei, mencecah US$8.3 bilion, merupakan petanda positif untuk ekonomi. Sektor hartanah perindustrian akan menyaksikan permintaan yang stabil, disokong oleh aliran masuk FDI dan pembangunan infrastruktur. Ini akan menggalakkan pemaju untuk mengembangkan portfolio mereka, contohnya, VSIP sedang membina taman perindustrian seluas 600 hektar di Lang Son dan Gaw NP Industrial memperkenalkan hampir 100,000 meter persegi ruang kilang dan gudang siap dibina di Ha Nam.

Sementara itu, pasaran hartanah kediaman terus berkembang secara berhati-hati. Di tengah-tengah ketidaktentuan ekonomi dan sikap tunggu dan lihat daripada bakal pembeli, pemaju terus melancarkan projek baharu untuk menilai sentimen pasaran.

Khususnya, beberapa perkara penting dalam pasaran Penggabungan dan Pengambilalihan (M&A) memberi tumpuan kepada bidang berpotensi seperti Kim Oanh Group dan rakan kongsi seperti NTT Urban Development, Sumitomo Forestry dan Kumagai Gumi Co Ltd untuk membangunkan kawasan perumahan seluas 50 hektar di Binh Duong; Nishi Nippon Railroad memperoleh 25% pegangan dalam Projek Paragon Dai Phuoc seluas 45.5 hektar daripada Nam Long Group dengan nilai lebih VND 660 bilion; dan Tripod Technology Corporation memperoleh plot tanah perindustrian seluas 18 hektar di Ba Ria - Vung Tau daripada Sonadezi Chau Duc...

Binh Duong merupakan pasaran yang berpotensi dan juga telah menjadi lokasi banyak perjanjian Penggabungan dan Pengambilalihan (M&A) sejak kebelakangan ini.

Sementara itu, dalam segmen pajakan komersial, kenaikan harga sewa dan ruang yang terhad mendorong perniagaan untuk berpindah jauh dari pusat bandar. Hanoi meramalkan bahawa 48% ruang pejabat baharu akan terletak di CBD/kawasan bandar baharu yang sedang membangun seperti West Lake menjelang 2025, manakala Bandar Raya Ho Chi Minh menyaksikan peralihan ke arah Thu Thiem dengan projek pembangunan baharu yang diperakui hijau.

[iklan_2]

Sumber: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] Perdana Menteri Le Minh Hung mempengerusikan sesi tematik mengenai promosi pembangunan dan inovasi sains dan teknologi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)