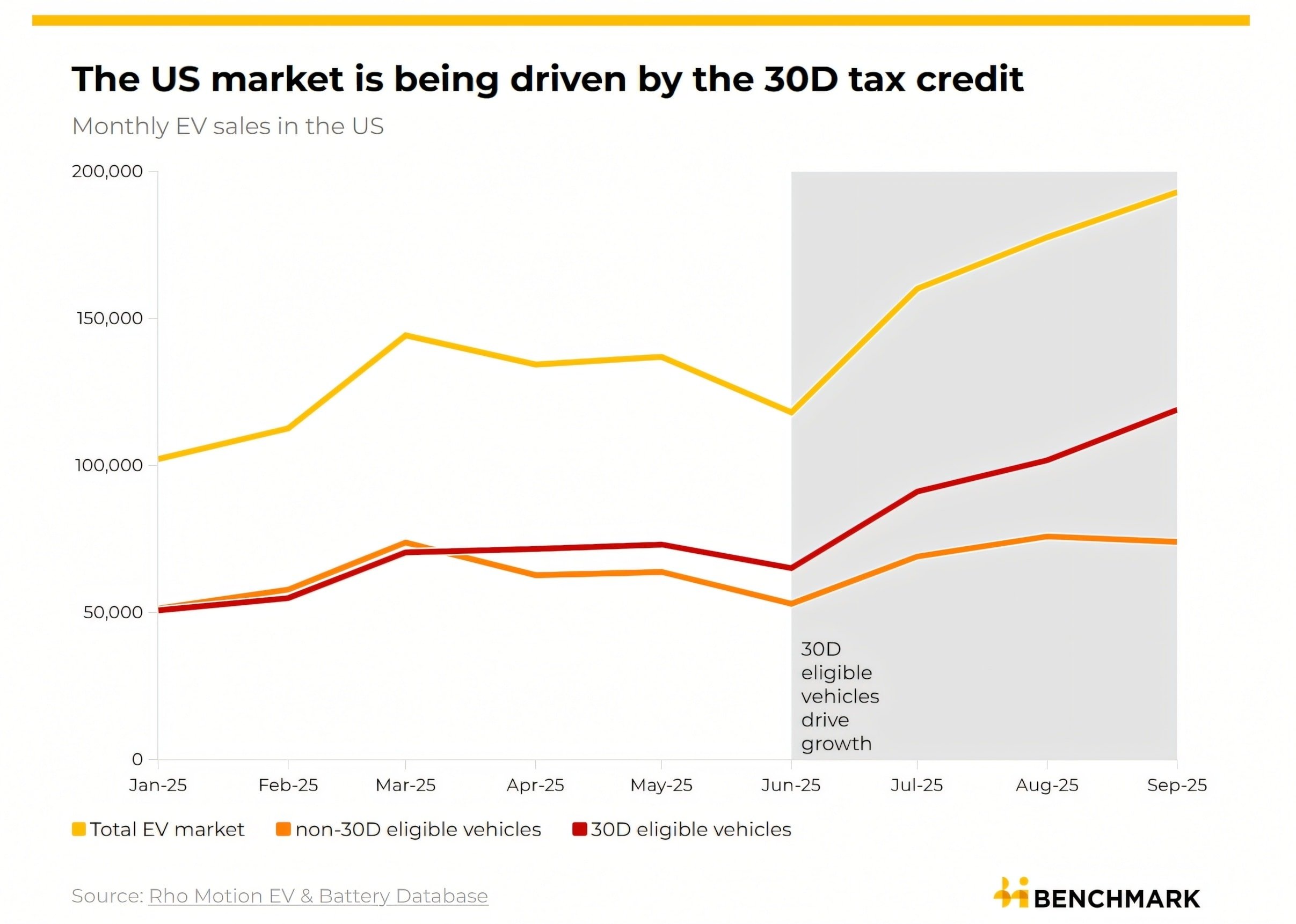

Apabila kredit cukai maksimum $7,500 untuk kenderaan elektrik di AS tamat tempoh pada 30 September 2025, pasaran serta-merta mendedahkan pergantungan yang lebih besar pada dasar daripada yang diakui industri sebelum ini. Pengguna bergegas untuk memesan dan menerima penghantaran kenderaan lebih awal daripada tarikh akhir, mewujudkan suku ketiga yang kukuh; tetapi juga membuka risiko penurunan mendadak pada bulan-bulan mendatang.

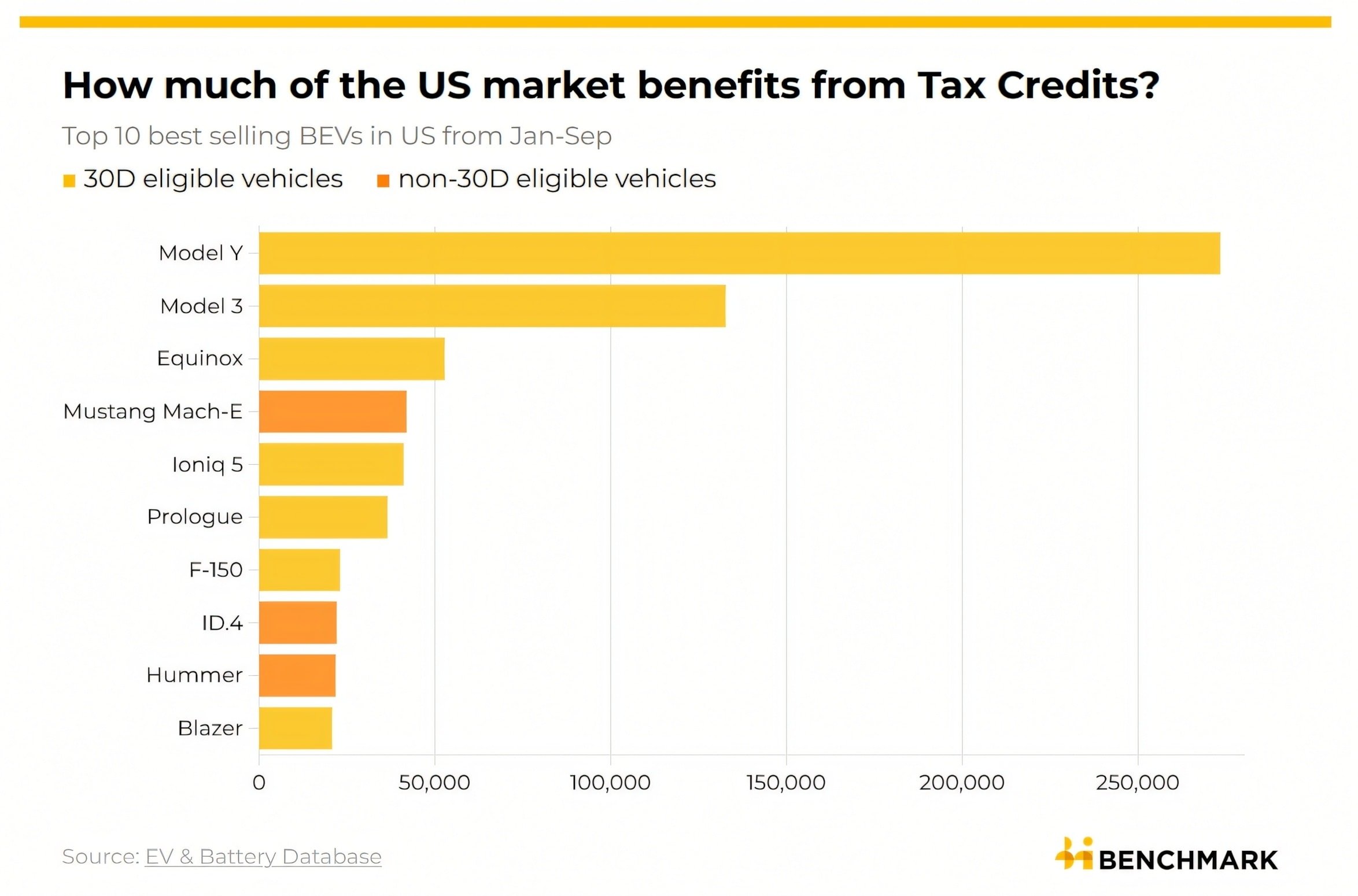

Menurut Pangkalan Data EV & Bateri, Tesla Model Y ialah kenderaan elektrik terlaris yang layak untuk insentif Seksyen 30D, diikuti oleh Tesla Model 3 dan Chevrolet Equinox. Agensi Perlindungan Alam Sekitar (EPA) AS telah mengenal pasti 20 kenderaan elektrik tulen (BEV) dan satu hibrid plug-in (PHEV) sebagai layak untuk insentif; kumpulan ini menyumbang kira-kira 55% daripada semua kenderaan elektrik yang dijual dari Januari hingga September. Rho Motion menganggarkan bahawa sebanyak 90% daripada BEV dan PHEV yang dijual dalam sembilan bulan pertama tahun itu menerima beberapa bentuk kredit cukai.

Peningkatan dan jurang saat akhir selepas 30 September

Kredit Kenderaan Bersih Baharu (sehingga $7,500) merupakan pemacu utama permintaan, yang terbukti pada Q3 2025. Ford merekodkan 30,612 jualan kenderaan elektrik pada Q3, meningkat 86% daripada Q2; General Motors meningkat 44% kepada 66,501 kenderaan; Tesla meningkat 27%, manakala permintaan untuk Hyundai Ioniq 5 meningkat lebih daripada dua kali ganda. Pada masa yang sama, program Kredit Kenderaan Bersih Komersial Layak (sehingga $7,500) meningkatkan saluran pemajakan, memberikan syarikat kelonggaran untuk mengurangkan harga pajakan dan mengembangkan pangkalan pelanggan korporat mereka.

Menjelang 30 September, gelombang penutupan merebak ke seluruh AS. Walau bagaimanapun, menurut Rho Motion, ini mungkin hanya penimbal jangka pendek: Permintaan EV dan PHEV dijangka menurun pada suku keempat apabila insentif hilang. Faktor seperti tarif, kos pembuatan domestik yang tinggi dan piawaian ekonomi bahan api yang lebih longgar boleh mengurangkan insentif untuk melabur dalam pengeluaran EV AS, memberi tekanan pada margin keuntungan dan harga jualan.

Pajakan menjadi leverage

Tidak seperti pembelian langsung, pajakan tidak terikat dengan barisan pemasangan Amerika Utara seperti pembeli individu. Itu memberikan pembuat kereta lebih fleksibiliti dalam melaraskan harga pajakan menggunakan kredit cukai perdagangan, menjadikan pajakan sebagai alat rangsangan yang berkuasa untuk pembeli yang sensitif harga.

Dinamik pemajakan sebahagiannya menerangkan ledakan dalam jualan menjelang tarikh akhir, apabila pengeluar dan syarikat pemajakan mengoptimumkan pakej kos mereka untuk membantu pelanggan mengakses insentif tepat pada masanya. Walau bagaimanapun, apabila insentif tidak lagi tersedia, kelebihan kos ini juga mengecil, menimbulkan masalah untuk mengekalkan kelajuan penggunaan pada suku keempat.

Siapa yang paling mendapat manfaat sebelum tarikh akhir?

Gambar jangka pendek menunjukkan bahawa model yang layak seperti Tesla Model Y, Model 3, dan Chevrolet Equinox telah mengambil kesempatan daripada penghujung tempoh insentif untuk mempercepatkan. Sementara itu, Ford, General Motors, dan Tesla semuanya mencatatkan pertumbuhan dua angka berbanding suku sebelumnya, manakala Ioniq 5 Hyundai menyerlah kerana permintaannya yang pesat. Memfokuskan sumber pada konfigurasi layak kredit ialah strategi yang jelas kelihatan di pasaran.

Nombor kunci

| Indeks | Data | Sumber |

|---|---|---|

| Nilai tawaran maksimum | 7,500 USD | Kredit Kenderaan Bersih Baharu; Kredit Kenderaan Bersih Komersial yang Layak |

| Sampel Layak (1–9/2025) | 20 BEV, 1 PHEV | EPA |

| Perkadaran Jualan daripada Sampel Layak | 55% | EPA |

| Peratusan kenderaan yang menikmati bentuk kredit | Sehingga 90% | Gerakan Rho |

| Ford EV dijual pada suku ketiga 2025 | 30,612 kenderaan; +86% berbanding suku kedua | Data syarikat |

| Jualan GM EV pada suku ketiga 2025 | 66,501 kenderaan; +44% berbanding suku kedua | Data syarikat |

| Pertumbuhan Tesla Q3/2025 | +27% berbanding suku kedua | Data syarikat |

| Permintaan Hyundai Ioniq 5 | Lebih daripada dua kali ganda | Data syarikat |

| Tarikh tamat tawaran | 30 September 2025 | dasar persekutuan AS |

Prospek dan masalah selepas insentif

Momentum pertumbuhan suku ketiga menunjukkan sensitiviti kuasa beli terhadap insentif. Selepas polisi tamat, pasaran memasuki tempoh yang lebih mencabar: permintaan mungkin perlahan pada suku keempat, rancangan pelaburan pengeluaran menghadapi kos domestik yang tinggi dan kesan halangan perdagangan. Bagi pengeluar, strategi produk yang layak insentif pada tempoh lalu telah terbukti berkesan, tetapi untuk mengekalkan jualan, tekanan untuk beralih kepada kos dan daya saing rantaian bekalan adalah penting.

Dari segi positif, pangkalan pelanggan telah berkembang dalam sembilan bulan pertama tahun ini, dengan sebahagian besar pembeli mengakses EV melalui pajakan. Walau bagaimanapun, seperti yang diramalkan oleh ramalan, tanpa insentif, pasaran berkemungkinan akan membetulkan kepada tahap permintaan sebenar yang lebih mencerminkan keterjangkauan dan jangkaan pengguna dalam jangka pendek. Dasar kekal kunci kepada trajektori pertumbuhan EV di AS.

Sumber: https://baonghean.vn/my-dung-uu-dai-7-500-usd-thi-truong-xe-dien-di-ve-dau-10308218.html

![[Foto] Persidangan Jawatankuasa Tetap Jawatankuasa Parti Kerajaan dan Jawatankuasa Tetap Parti Perhimpunan Kebangsaan pada Sesi ke-10, Perhimpunan Kebangsaan ke-15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[Foto] Kongres Parti Hanoi ke-18 mengadakan sesi persediaan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

![[Foto] Banyak bedil di Bac Ninh terhakis selepas peredaran ribut No. 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

Komen (0)