aangenomen.")

De Nationale Vergadering heeft de Wet op de Persoonlijke Inkomstenbelasting (gewijzigd) aangenomen.

Voordat de Nationale Vergadering het wetsvoorstel aannam, presenteerde minister van Financiën Nguyen Van Thang een rapport over de ontvangst, toelichting, herziening en verbetering van het ontwerp van de Wet op de Persoonlijke Inkomstenbelasting (gewijzigd).

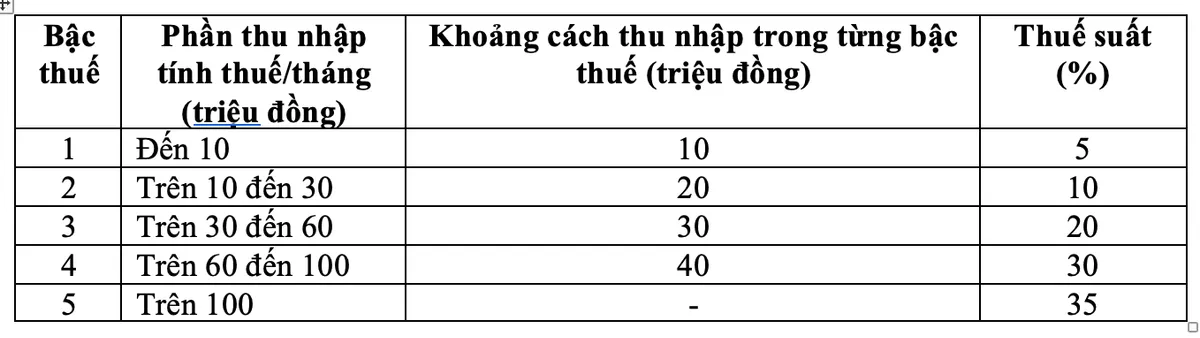

Naar aanleiding van de opmerkingen in de evaluatie heeft de regering de regelgeving betreffende de progressieve belastingtarieven herzien. Daarbij zijn twee belastingtarieven aangepast: het tarief van 15% (niveau 2) is verlaagd naar 10% en het tarief van 25% (niveau 3) naar 20%.

Nieuwe inkomstenbelastingtarieven voor particulieren Op de ochtend van 10 december heeft de Nationale Vergadering, met 438 van de 443 stemmen voor, de Wet op de Inkomstenbelasting voor Particulieren (gewijzigd) aangenomen.

Met dit nieuwe belastingtarief worden de belastingverplichtingen van alle belastingplichtigen, ongeacht het tarief, verlaagd ten opzichte van het huidige tarief. Bovendien is met het nieuwe tarief de plotselinge verhoging op sommige niveaus weggenomen, waardoor een redelijker belastingtarief is gegarandeerd.

Minister Nguyen Van Thang zei dat het voorstel om het hoogste belastingtarief van 35% op niveau 5 in de progressieve belastingtabel voor inkomstenbelasting op salarissen en lonen te handhaven, een redelijk voorstel is.

"Dit is een gemiddeld belastingtarief, niet te hoog en niet te laag in vergelijking met andere landen in de wereld en de ASEAN-regio (sommige landen in de regio, zoals Thailand, Indonesië en de Filipijnen, hanteren zelfs het hoogste belastingtarief van 35%; China heeft een tarief van 45%)," aldus de heer Thang.

Daarnaast zal een verlaging van het tarief van 35% naar 30% worden beschouwd als een belastingverlaging voor de rijken.

0,1% belasting op overdracht van goudstaven

De minister van Financiën zei ook dat het voorstel om belasting te heffen op goudtransfers zorgvuldig is bekeken en bestudeerd.

Op basis van de synthese van adviezen van agentschappen, ministeries en departementen, en op basis van de ontvangen adviezen van afgevaardigden, is de regering belast met het vaststellen van het toepassingsmoment, de drempelwaarde van belastbare goudstaven en de aanpassing van het belastingtarief in overeenstemming met het stappenplan voor het beheer van de goudmarkt. Daarbij zal de regering inkomstenbelasting heffen op de overdracht van goudstaven tegen een tarief van 0,1% van de overdrachtsprijs per transactie.

Deze regelgeving waarborgt dat de overheid een wettelijke basis heeft om te beslissen over de belastinginning en specifieke details zoals belastingdrempels en aanpassingen van belastingtarieven, wanneer de voorwaarden voor het beheer van de goudmarkt voldoen aan de eisen voor belastinginning en -beheer.

Minister van Financiën Nguyen Van Thang

Omdat dit een nieuwe regelgeving is met een breed scala aan gevolgen, is een dergelijke regelgeving bovendien een noodzakelijke stap om bij te dragen aan de bescherming van de economische stabiliteit, de uitvoering van de richtlijn van de Partij en de Staat inzake strikte regulering van de goudhandel, het beperken van speculatie in goud en het stimuleren van maatschappelijke participatie in de economie.

De gewijzigde Wet op de Persoonlijke Inkomstenbelasting erft ook de regeling voor het innen van 2% belasting op de overdrachtsprijs voor inkomsten uit de overdracht van onroerend goed, om de haalbaarheid en geschiktheid met de huidige beheerspraktijken te waarborgen.

Verhoog de gezinsaftrek naar 15,5 miljoen VND/maand

Volgens de gewijzigde Wet op de Inkomstenbelasting is de gezinsaftrek het bedrag dat van het belastbaar inkomen wordt afgetrokken voordat de belasting over inkomsten uit salarissen en lonen van ingezeten particulieren wordt berekend. De gezinsaftrek omvat: De aftrek voor de belastingplichtige bedraagt 15,5 miljoen VND per maand (186 miljoen VND per jaar); De aftrek voor elke gezinslid bedraagt 6,2 miljoen VND per maand.

Op basis van schommelingen in prijzen en inkomens dient de regering bij de vaste commissie van de Nationale Vergadering regelingen in betreffende de passende hoogte van de persoonlijke aftrekposten, afgestemd op de sociaaleconomische situatie in elke periode.

Handhaaf een belastingtarief van 2% op de overdracht van onroerend goed.

Volgens de onlangs aangenomen Wet op de Persoonlijke Inkomstenbelasting (gewijzigd) wordt de persoonlijke inkomstenbelasting op inkomsten uit de overdracht van onroerend goed door ingezeten particulieren berekend door de overdrachtsprijs (x) te vermenigvuldigen met het belastingtarief van 2%.

Het moment waarop de belastbare inkomsten uit de overdracht van onroerend goed worden vastgesteld, is het moment waarop de overdrachtsovereenkomst in werking treedt volgens de wettelijke bepalingen of het moment van registratie van het gebruiksrecht of het eigendomsrecht van het onroerend goed.

De Wet op de Persoonlijke Inkomstenbelasting (gewijzigd) treedt in werking op 1 juli 2026, met uitzondering van de bepalingen in lid 2 van dit artikel (de bepalingen met betrekking tot inkomsten uit onderneming, salaris en loon van ingezeten particulieren zijn van toepassing vanaf het belastingjaar 2026).

Bron: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Foto] Verken het oorlogsschip USS Robert Smalls van de Amerikaanse marine](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Reactie (0)