|

Een belangrijke bron van inkomsten voor banken.

Vanaf begin december 2025 is decreet nr. 304/2025/ND-CP van 25 november 2025 officieel in werking getreden. Het decreet specificeert de voorwaarden voor het in beslag nemen van onderpand voor niet-renderende leningen, namelijk de enige woning of het primaire of enige middel van bestaan. Om in aanmerking te komen voor inbeslagname van onderpand dat de enige woning of het primaire of enige middel van bestaan is, moet de zekerheidsgerechtigde een geldbedrag aan de borgsteller toewijzen (6-12 maanden salaris, berekend op basis van het minimumloon).

Het decreet maakt het voor banken mogelijk om slechte schulden te innen en af te handelen zonder tussenkomst van de rechter. Naar verwachting zal dit de inkomsten van banken uit de afhandeling van slechte schulden in de komende periode snel doen toenemen. In de context van een krimpende nettorentemarge (NIM) als gevolg van stijgende rentetarieven, wordt deze activiteit beschouwd als een nieuwe motor voor winstgroei voor banken in 2026.

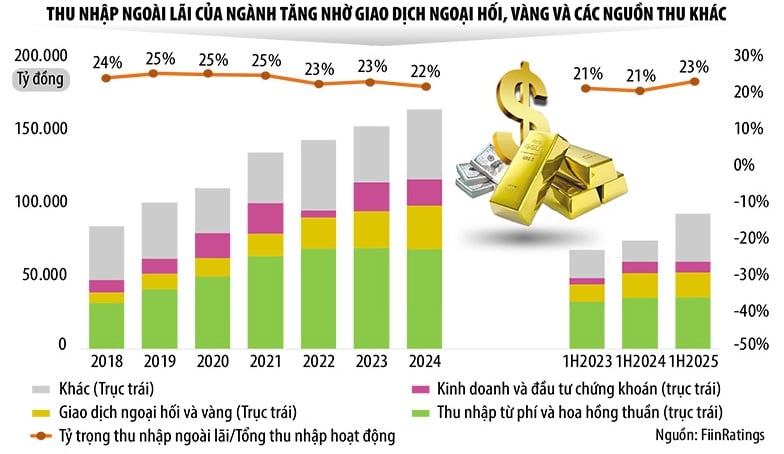

Sterker nog, zelfs vóór de invoering van de regelgeving was het afhandelen van oninbare vorderingen al een van de belangrijkste inkomstenbronnen voor banken (geregistreerd als winst uit overige activiteiten). Bij veel banken bedroeg de nettowinst uit operationele activiteiten duizenden, zelfs tienduizenden miljarden dong, met een exponentiële groei.

Uit de financiële rapporten blijkt dat de nettowinst uit overige activiteiten van Techcombank, TPBank, BIDV , enz. in de eerste negen maanden van dit jaar is verdubbeld ten opzichte van dezelfde periode vorig jaar. Bij ABBank is dit cijfer zelfs dertienvoudig gestegen.

"De legalisering van Resolutie 42/2017/QH14 in de Wet op Kredietinstellingen (gewijzigd), die op 15 oktober 2025 van kracht wordt, zal vanaf 2026 bijdragen aan de versterking van het vermogen om onderpand terug te vorderen, waardoor het incassopercentage verbetert en 'andere' inkomstenbronnen stabieler en duurzamer worden", aldus FiinGroup.

Volgens de heer Nguyen Duc Lenh, adjunct-directeur van de Staatsbank van Vietnam (SBV) Regio 2, zal decreet 304/2025/ND-CP de voorwaarden scheppen voor kredietinstellingen om proactief schulden te beheren en te innen, kapitaal te laten circuleren en de efficiëntie van bancaire kredietverlening te verbeteren. Tegelijkertijd zal het decreet ook bijdragen aan een groter verantwoordelijkheidsgevoel bij kredietnemers, met name wat betreft het gebruik van kapitaal voor de juiste doeleinden en het tijdig terugbetalen van schulden.

Ondertussen is de heer Nguyen Quoc Hung, secretaris-generaal van de Vietnamese bankiersvereniging, van mening dat de nieuwe regelgeving van de gewijzigde Wet op Kredietinstellingen en Decreet 304/2025/ND-CP belangrijke stappen voorwaarts zijn, die banken helpen proactiever om te gaan met oninbare vorderingen en de kapitaalstroom weer op gang te brengen.

Vertegenwoordigers van de Vietnamese Bankiersvereniging bevestigden echter ook dat commerciële banken niet willen overgaan tot executie van leningen. De grootste verwachting van de banken bij de invoering van deze regelgeving is dat klanten minder uitstelgedrag vertonen en zich beter bewust worden van het nakomen van hun betalingsverplichtingen.

Met de groei van de kredietverlening zal de hoeveelheid oninbare schulden waarschijnlijk niet sterk toenemen.

Volgens de Vietnamese centrale bank bedroeg de kredietverlening aan de economie op 27 november 2025 meer dan 18,2 miljard VND, een stijging van 16,56% ten opzichte van eind 2024 (tegenover een stijging van 11,47% in dezelfde periode van 2024 ten opzichte van eind 2023; en een stijging van 15,09% eind 2024 ten opzichte van eind 2023). De Vietnamese bankiersvereniging voorspelt dat de kredietgroei tegen het einde van dit jaar ongeveer 19-20% zou kunnen bedragen. Om in 2026 de doelstelling van 10% bbp-groei te ondersteunen, zal de kredietgroei hoger moeten liggen dan dit jaar.

Hoewel het kredietvolume aanzienlijk is gestegen ten opzichte van voorgaande jaren, verwachten experts dat nieuwe regelgeving inzake het innen en afhandelen van wanbetalingen banken ertoe zal aanzetten proactiever om te gaan met wanbetalingen. Ook zal het bewustzijn van klanten over het terugbetalen van schulden toenemen. Daarom wordt verwacht dat, ondanks de toename van de kredietverlening, de wanbetalingen beheersbaar zullen blijven.

"Hoewel de druk van oninbare leningen de komende periode aanzienlijk zal zijn, beschikken banken over veel oplossingen om risico's te beheersen. Daardoor zal de ratio van oninbare leningen onder controle blijven, ook al zal het absolute bedrag van de oninbare leningen evenredig toenemen met de omvang van de kredietverlening," aldus de heer Nguyen Quoc Hung.

Volgens analisten van SSI Securities Company zal de totale winst van de bankensector in 2026 met ongeveer 17,7% toenemen. Het vermogen om eerder afgeschreven oninbare vorderingen te innen is een van de drie belangrijkste drijfveren voor de winstgroei van banken volgend jaar.

Agribank Securities Joint Stock Company voorspelt ook dat de netto rente-inkomsten van de bankensector in 2026 slechts met 13-15% zullen stijgen, maar dat de niet-rente-inkomsten fors met 30-40% zouden kunnen toenemen. Het aanhoudende positieve herstel van schulden is hiervoor de belangrijkste reden.

Volgens de prognose van Agriseco zullen de niet-renderende leningen in de banksector de komende periode een nieuwe neerwaartse spiraal ingaan, doordat de afhandeling ervan onder Resolutie 42/2017/QH14 wordt versneld, de vastgoedmarkt verbetert en de kasstroom van bedrijven zich weer stabiliseert.

Bron: https://baodautu.vn/thu-hoi-no---dong-luc-moi-cho-tang-truong-loi-nhuan-ngan-hang-d455102.html

![[Foto] Premier Pham Minh Chinh ontvangt de Laotiaanse minister van Onderwijs en Sport Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Live] Gala van de Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Afbeelding] Gelekte afbeeldingen voorafgaand aan het Community Action Awards-gala van 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Afbeelding] De vasthoudende vechtlust van het Vietnamese vrouwenvoetbal](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh ontvangt de gouverneur van de provincie Tochigi (Japan)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Live] Afsluitingsceremonie en prijsuitreiking voor de video-/clipwedstrijd "Indrukwekkend Vietnamees Toerisme" 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Reactie (0)