De totale activa overstijgen de half miljoen miljard VND, met behoud van een sterke balans

Op 30 juni bedroegen de totale activa vanVIB meer dan VND 530.000 miljard, een stijging van 8% ten opzichte van het begin van het jaar. Het uitstaande krediet bedroeg meer dan VND 356.000 miljard, een stijging van 10%, dankzij een gelijkmatige groei in de sectoren retail, kmo's, corporate en financiële instellingen.

VIB lanceerde een hypotheekpakket van VND 45.000 miljard met de volgende stimulans: "leen 1 miljard, betaal slechts VND 1 miljoen per maand af in de eerste 5 jaar", waardoor jongeren gemakkelijk toegang tot huisvesting krijgen. Het pakket heeft een vaste rente van 5,9% per jaar, supersnelle goedkeuring dankzij AI en maakt flexibele terugbetaling mogelijk, zonder kosten voor vervroegde aflossing. In het MKB- en grootzakelijke segment blijft VIB selectief krediet uitbreiden, met een focus op het ondersteunen van werkkapitaalstromen en productie- en bedrijfsbehoeften.

De klantdeposito's groeiden gestaag met 10% en bereikten meer dan VND 304.000 miljard. De CASA- en Super Yield-rekeningen stegen met 51% ten opzichte van het begin van het jaar, wat de effectiviteit van de strategie voor het optimaliseren van de ongebruikte kasstroom aantoont.

Eind juni bedroegen de totale activa van VIB meer dan een half miljoen miljard VND.

De Super Yield-rekening werd begin 2025 gelanceerd en trok meer dan 500.000 geactiveerde klanten, waardoor de potentiële klantenkring voor bankproducten en -diensten werd uitgebreid.

De kwaliteit van de activa bleef in de eerste zes maanden van het jaar verbeteren. De NPL-ratio daalde tot 2,54%, 0,14 procentpunt lager dan aan het einde van het eerste kwartaal. De kredietportefeuille van VIB behield een hoog veiligheidsniveau, met meer dan 75% van de uitstaande leningen in het retail- en mkb-segment - waarvan meer dan 90% van de retailleningen volledig legaal vastgoed als onderpand heeft, geconcentreerd in grote stedelijke gebieden.

De schulden van groep 2 blijven dalen. De officiële legalisatie van Resolutie 42 heeft een belangrijke juridische corridor gecreëerd die VIB ondersteunt bij het versnellen van de afwikkeling van oninbare vorderingen en daarmee haar stabiele en duurzame financiële basis versterkt in de context van vele marktuitdagingen.

In het tweede kwartaal voltooide de bank de uitkering van 7% contant dividend. De veiligheidsmanagementindicatoren bleven optimaal, met een Basel II-kapitaalratio (CAR) van 12% (regulering: meer dan 8%), een loan-to-deposit ratio (LDR) van 77% (regulering: minder dan 85%), een kortetermijnkapitaalratio voor middellange en lange termijn leningen van 23% (regulering: minder dan 30%) en een Basel III-netto stabiele kapitaalratio (NSFR) van 111% (Basel III-norm: meer dan 100%).

De winst over 6 maanden steeg met 9%, wat de diversificatie van de inkomsten bevorderde

Aan het einde van de eerste zes maanden boekte VIB een totale operationele winst van meer dan VND 9.700 miljard en een winst vóór belastingen van meer dan VND 5.000 miljard, een stijging van 9% ten opzichte van dezelfde periode. De netto rente-inkomsten bedroegen meer dan VND 7.700 miljard en bleven de belangrijkste bijdrage leveren aan de promotie van retailkrediet met concurrerende rentetarieven, met een focus op hoogwaardige klanten met goede onderpanden. De netto rentemarge (NIM) bleef stabiel op 3,4%, wat een duurzame winstgevendheid waarborgde.

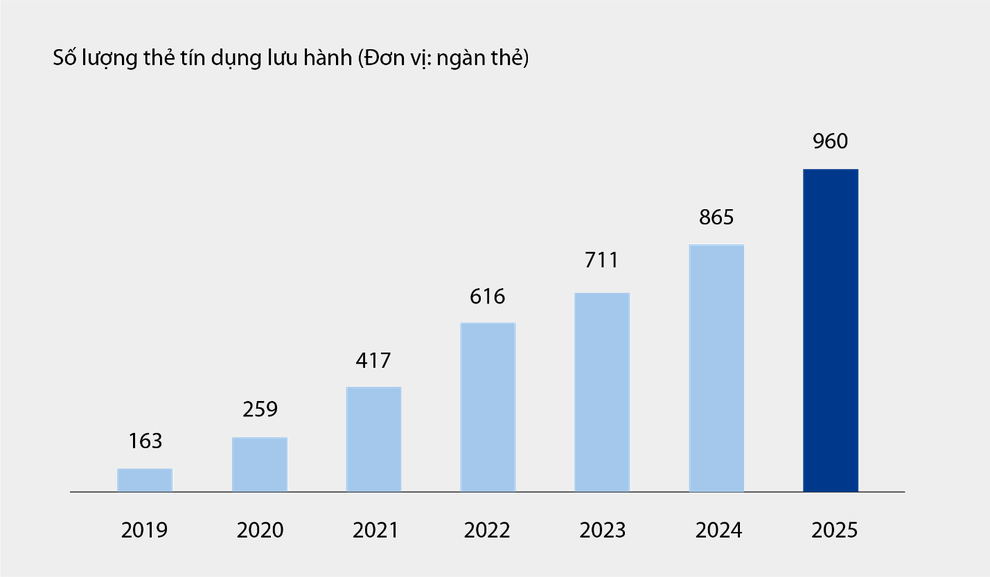

Niet-rentebaten vertegenwoordigden 21% van de totale bedrijfsopbrengsten, voornamelijk afkomstig van vergoedingen en serviceactiviteiten. Op 30 juni waren er bijna een miljoen kaarten van VIB's creditcards in omloop, met een totale besteding na zes maanden van meer dan VND 67.900 miljard, een stijging van 15% ten opzichte van dezelfde periode. Nieuwe producten en diensten die op het digitale bankplatform werden aangeboden, zoals rekeningbetaling, internationale geldtransfers, collegegeld, verzekeringen, enz., droegen, samen met oplossingspakketten en diensten voor zakelijke klanten, bij aan de vergoedingen en service-inkomsten van de bank.

Aantal kredietkaarten in omloop bij VIB van 2019 tot 6 maanden 2025.

De operationele kosten daalden met 1% op jaarbasis dankzij de synchrone implementatie van procesoptimalisatieoplossingen en effectief kostenbeheer. De kosten voor kredietrisicovoorzieningen daalden in de eerste zes maanden van het jaar met 49% op jaarbasis.

Het perfectioneren van een uitgebreid digitaal financieel ecosysteem en het verbeteren van de klantervaring

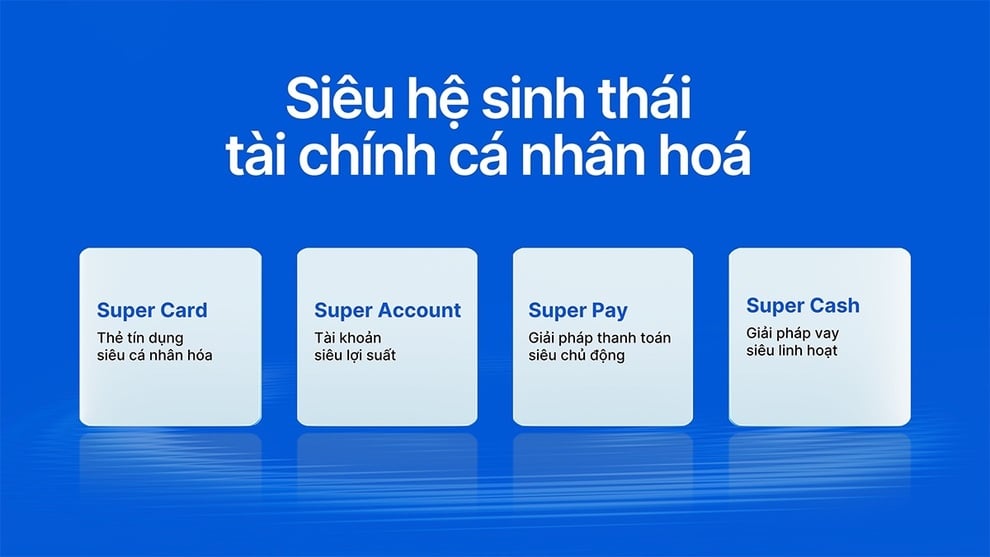

VIB heeft zojuist Super Pay gelanceerd, een slimme betaaloplossing, en Super Cash, een flexibele leenoplossing. Daarmee is er een uiterst gepersonaliseerd financieel ecosysteem ontstaan waarmee gebruikers hun financiën kunnen beheren.

Zeer gepersonaliseerd financieel ecosysteem voor VIB-kaarthouders.

Met de Super Pay-oplossing kunnen klanten hun uitgaven proactief beheren met drie functies: betaalbronnen kiezen (PayFlex), proactief registreren voor termijnbetalingen (PayEase) en proactief transacties verifiëren (PaySafe) rechtstreeks in de MyVIB-applicatie.

Super Cash biedt een flexibele oplossing voor kapitaaltoegang, waarmee klanten kredietlimieten tot VND 1 miljard kunnen overzetten tussen kaarten en contante leningen. Het hele proces verloopt online via de Max by VIB-app, met gestroomlijnde procedures, transparante rentetarieven en geen kosten voor vervroegde afwikkeling.

Met een productsuite bestaande uit Super Pay, Super Cash, Super Account en Super Card realiseert VIB stap voor stap haar doel om een uitgebreid digitaal financieel ecosysteem te bouwen, waarmee gebruikers maximale financiële controle krijgen in het digitale tijdperk.

De positieve resultaten in de eerste 6 maanden van het jaar bevestigen dat VIB de juiste koers kiest om de operationele efficiëntie te verbeteren, risico's te beheersen en digitalisering te bevorderen.

Bron: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Foto] Voorzitter van de Nationale Assemblee, Tran Thanh Man, woont de VinFuture 2025 Award Ceremony bij](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60-jarig jubileum van de oprichting van de Vietnamese Vereniging van Fotografische Kunstenaars](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Reactie (0)