Lyspunkt fra forventningene til markedsoppgraderingen

Det vietnamesiske aksjemarkedet avsluttet de første seks månedene av 2025 i en positiv tilstand da VN-indeksen avsluttet den siste sesjonen i juni på 1 376,07 poeng, en økning på 5,30 % sammenlignet med første kvartal og 8,63 % sammenlignet med slutten av 2024. Dette er også en god prisøkning sammenlignet med andre aksjemarkeder i regionen.

Den positive effekten på markedet er den enestående veksten for store aksjer, VN30, med imponerende prisøkninger for mange koder og grupper av koder. De enestående prisøkningene for VN-indeksen og VN30 i første halvår kom hovedsakelig fra store eiendomsaksjer, banker og elektrisitet – ledende bedrifter i bransjer som anses som mindre påvirket av tariffer. Mest bemerkelsesverdige er de plutselige prisøkningene på VIC (+135,8 %), VHM (+91,8 %), GEE (+248,8 %), GEX (+109,5 %), TCB (+38,7 %)...

SHS Securities Company vurderte at markedet, etter oppgangen og den positive veksten i første halvdel av året, nå er i den siste fasen av handelsforhandlinger og skattesuspensjon. Effektene av tollsatser kan gradvis gjenspeiles i forretningsresultatene i tredje og fjerde kvartal 2025. På kort sikt trenger markedet tid til å absorbere og oppdatere de grunnleggende forholdene, spesielt forretningsresultatene for andre kvartal 2025 for industrigrupper som er direkte berørt av tollendringer.

Derfor mener SHS at det er fire hoveddrivkrefter for markedet i årets siste periode, som er: Fullføring av handelsforhandlinger med lavere gjensidige tollsatser enn de opprinnelige; Økonomien og bedriftene opprettholder veksten, rentene forblir lave; Forventninger til nye vekstdrivere fra resolusjon 57-59-66-68-NQ/TW 2025 og forventninger om oppgradering av aksjemarkedet.

Innen utgangen av juni 2025 vil den totale markedsverdien være omtrent 310 milliarder USD, omtrent 65 % av BNP i 2024. Dette anses fortsatt som et relativt attraktivt nivå gitt vekstutsiktene og BNP-skalaen i 2025 og 2026. P/E-verdien til VN-indeksen på 14,1 er nesten lik gjennomsnittlig P/E på 3 år (14,7) og gjennomsnittet på 5 år (16,7). Forward P/E på 11,54 anses fortsatt som relativt attraktiv sammenlignet med de nåværende vekstutsiktene.

SHS opprettholder sin prognose om at VN-indeksen vil sikte mot et kursmål på rundt 1420 poeng i løpet av de siste 6 månedene av 2025, med forventning om at markedet vil bli oppgradert. Samtidig forventes det at den totale markedstransaksjonsverdien vil forbli positiv i andre halvdel av året, og vokse sammenlignet med det lave basisnivået i samme periode i 2024. I gjennomsnitt forventes den totale markedstransaksjonsverdien i 2025 å øke med omtrent 10 % sammenlignet med 2024.

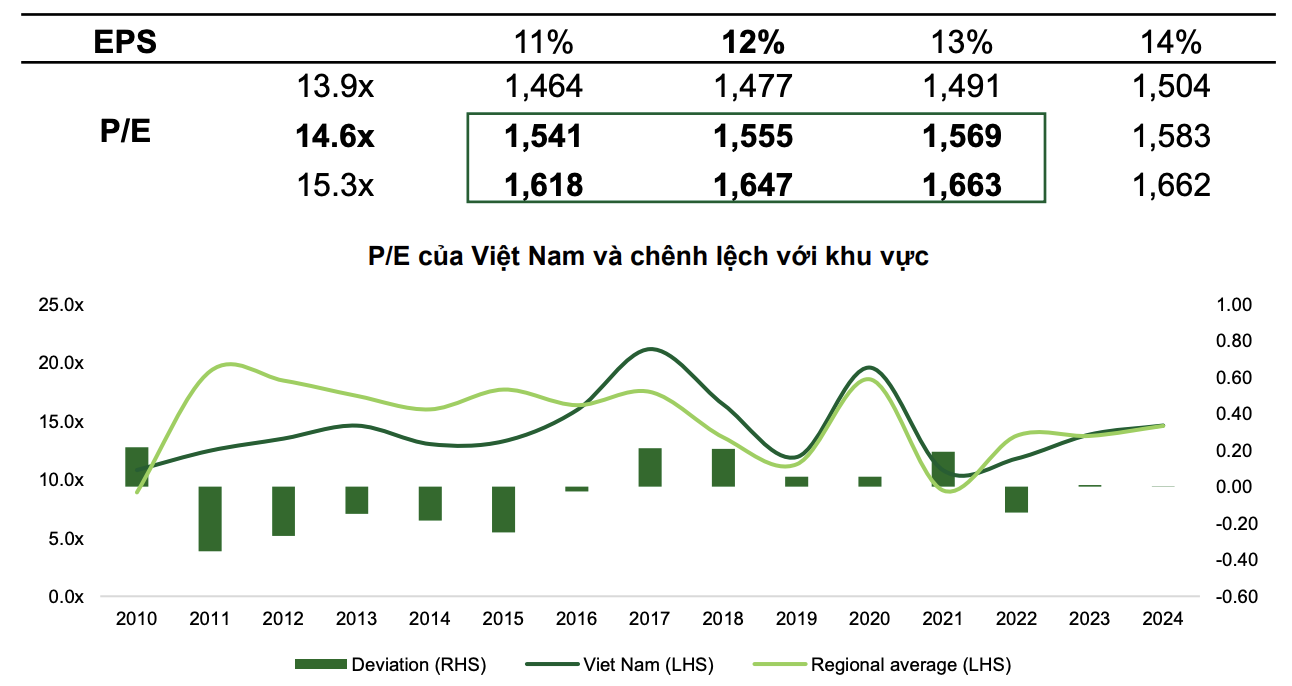

I mellomtiden, i en mer positiv prognose, mener VCBS at VN-Index, med basisscenarioet, forventes å nå 1 555 poeng med VN-Index' P/E som når 14,6x og markedsresultatet per aksje (EPS) som øker med 12 %.

I det optimistiske scenariet kan indeksen nå 1663 poeng med forventninger om oppgang i markedet, sterk og avgjørende politikk for å øke veksten og ytterligere positive skritt fra fleksibel diplomati .

|

| To scenarier for aksjemarkedet i 2025 av VCBS. |

VCBS anslår at P/E-verdien for det vietnamesiske markedet vil svinge i området 13,9x - 15,3x i 2025 fordi VN-indeksen de siste årene har blitt verdsatt på samme nivå som det regionale gjennomsnittet.

Økningen i indeksen kan bidra til å øke gjennomsnittlig likviditet til minst 26 000 milliarder VND/økt. I tillegg, når FTSE oppgraderer, kan det vietnamesiske aksjemarkedet motta en netto utenlandsk kontantstrøm på opptil 1,3–1,5 milliarder USD i tredje kvartal 2025 (inkludert 950 millioner USD fra passive ETF-er modellert etter FTSE Emerging Markets Index-kurven, og kapitaliseringsgraden for det vietnamesiske markedet er 0,94 %). Følgelig forventes det også at utenlandske transaksjoner vil reverseres fra netto salg til netto kjøp.

Hvor skal man investere i andre halvdel av 2025?

Basert på den nåværende utviklingen vurderer VCBS at i andre halvdel av 2025, Bluechips (store aksjer) fortsetter å være destinasjonen for store kontantstrømmer, med forventning om at det vietnamesiske markedet vil bli oppgradert til status som fremvoksende marked i sammenheng med at store land fortsetter å løsne pengepolitikken, og presset fra gjensidige handelstariffer med USA har avtatt. Gruppen av små og mellomstore aksjer vil ta seg opp igjen når det er tegn til at profittveksten tar igjen Bluechips-gruppen og mottar kontantstrømmen som sprer seg fra Bluechips.

I mellomtiden har SHS i bransjeprognosen valgt ut en rekke typiske bransjegrupper i andre halvdel av 2025, inkludert: Boligeiendom, finansielle tjenester, bankvirksomhet, basismaterialer og infrastruktur.

Spesielt boligbransjen forventes å være positiv takket være den juridiske korridoren som hjelper bedrifter med å implementere prosjekter raskere. Samtidig støtter lave rentesatser investorer i å redusere kapitalkostnader, samtidig som de tiltrekker seg boligkjøpere. Boligeiendom er også en bransje som er mindre påvirket av negative konsekvenser på grunn av amerikansk tollpolitikk.

Finans- og verdipapirbransjen forventes å dra nytte av forventningen om at aksjemarkedet vil bli oppgradert av FTSE. Verdipapirselskaper som fokuserer på det institusjonelle kundesegmentet, som SSI, VCI og HCM, vil dra nytte av utrullingen av marginfrie tjenester, sammen med den forventede kapitaltilstrømningen til det vietnamesiske markedet.

Når det gjelder bankkonsernet, selv om de fortsatt forsiktig vurderer NIM-trenden, opprettholder SHS en positiv vurdering. Kredittvekst fortsetter å være den viktigste drivkraften for økonomisk vekst, og støtter kredittveksten i banknæringen. Resolusjon 42/2017 ble legalisert, noe som gir rett til å beslaglegge sikkerhet til kredittinstitusjoner for å hjelpe banksystemet med å akselerere fremdriften i nedbetaling av tap på gjeld, og dermed bidra til å åpne opp kapitalstrømmer, øke lønnsomme eiendeler og forbedre NIM-forholdet. Samtidig er verdsettelsen av bankaksjer fortsatt attraktiv. Kontantstrømmen vil bli rettet mot banker med investeringshistorier om vekstutsikter, nye kommunikasjonsretninger for å øke konkurranseevnen, ekstraordinære inntekter eller fullstendig restrukturering.

Basismaterialgrupper som stål eller gjødsel støttes også av gjenopprettende etterspørsel, og infrastrukturbedrifter vil møte mange muligheter når offentlige investeringer økes.

Kilde: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Foto] Statsminister Pham Minh Chinh møter representanter for fremragende lærere](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Generalsekretær To Lam mottar visepresident i Luxshare-ICT Group (Kina)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Kommentar (0)