Bak den tilsynelatende «lille» opplevelsen ligger en kombinasjon av tre faktorer som omformer Vietnams finanslandskap: bankvirksomhet – fintech – AI-teknologi.

Ettersom alle tre jobber mot det felles målet om å utvide trygg og fleksibel økonomisk tilgang til folk, er «3-minutters forbruksgrensen» ikke bare et nytt verktøy, men et bevis på en smartere, mer personlig og tettere økonomisk tilnærming til vietnamesernes daglige liv.

"Milliard"-håndtrykket mellom banker og fintech: Når teknologi fyller det økonomiske tomrommet

Ifølge data fra Vietnams statsbank samarbeider nå 72 % av fintech-selskapene i Vietnam med kommersielle banker – et tall som viser at samarbeid gradvis erstatter den konkurransedyktige modellen. Banker har erfaring med kapitalstrømmer, merkevarer og risikostyring; fintech har fart, teknologi og evnen til å forstå brukere på atferdsdatanivå. Når de to sidene går sammen, begynner det «økonomiske gapet» – der millioner av mennesker aldri har hatt en kredittscore eller ikke er kvalifisert til å få tilgang til formelle finansielle tjenester – å bli fylt.

EY Vietnams rapport *Forbedring av Vietnams økonomiske inkludering og Fintechs rolle* påpeker at fintech-plattformer spiller en stadig viktigere rolle i å hjelpe banker med å utvide sin rekkevidde gjennom «alternative data» – en samling av finansielle signaler som det tradisjonelle kredittsystemet ikke kunne utnytte tidligere: betalingshistorikk for regninger, hyppighet av påfylling av telefon, tilbakevendende forbruksvaner...

Disse dataene erstatter ikke det gamle kredittsystemet, men utfyller og fullfører det økonomiske bildet til hver bruker. Takket være AI og sanntidsdataanalyse kan finansinstitusjoner vurdere kundenes forbrukskapasitet, tilbakebetalingsevne og økonomiske atferd på en mer fleksibel og omfattende måte.

Hvis tilgang til kreditt tidligere nesten utelukkende var for grupper med stabil inntekt, sikkerhet og tydelig kreditthistorikk, forsvinner nå, med støtte fra AI, gradvis veggen mellom «folk med score» og «folk som aldri har blitt scoret».

Denne tilnærmingen er i tråd med regjeringens retning i den nasjonale strategien for finansiell inkludering, der Vietnam har som mål at 80 % av voksne skal ha kontoer for finansielle transaksjoner innen 2025, og gradvis danne et åpent kredittøkosystem på en digital plattform.

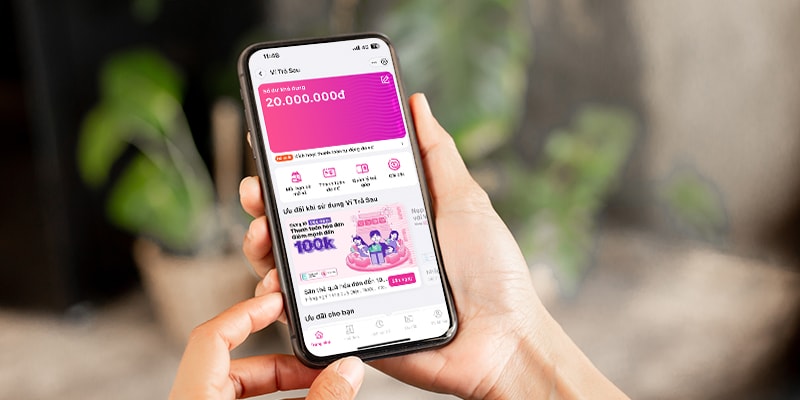

MoMo Postpaid Wallet – «fleksibel pengekilde» for det moderne liv

I bildet av samarbeidet mellom banker og fintech er Postpaid Wallet (VTS), et produkt utviklet av TPBank og MBV og sømløst distribuert på superappen MoMo, et typisk eksempel.

I motsetning til hva mange tror, skaper ikke Postpaid Wallet gjeld, men gir brukerne en fleksibel pengekilde som kan brukes umiddelbart når det er nødvendig, med en personlig grense basert på faktisk økonomisk kapasitet. Med Postpaid Wallet kan brukerne være mer proaktive i å balansere kontantstrømmen, i stedet for passivt å vente på inntekt eller lete etter uoffisielle kapitalkilder.

Fra et bankperspektiv gir denne samarbeidsmodellen også klare fordeler: driftskostnadene optimaliseres, godkjenningsprosessen forkortes, mens risikostyringsmulighetene økes takket være transparent scoringteknologi.

Fra et økonomisk perspektiv anser mange eksperter Postpaid Wallet som en klar demonstrasjon av effektiviteten til samarbeidsmodellen mellom banker og fintech-plattformer. Det som er verdt å merke seg, ifølge eksperter, er at løsninger som MoMo er en «forlenget arm» som utvider det finansielle systemets servicekapasitet gjennom data og teknologi. Samtidig hjelper de millioner av mennesker med å bli registrert med CIC-poeng for første gang – et viktig skritt mot målet om økonomisk inkludering og utvikling av den digitale økonomien.

Det kan sees at kombinasjonen av bankvirksomhet og fintech åpner et nytt kapittel for vietnamesisk finans: raskere, mer transparent og mer omfattende.

Og i det bildet beviser MoMo og partnere som TPBank og MBV at teknologi ikke bare bidrar til effektiv kontantstrøm, men også bringer økonomiske muligheter nærmere hver enkelt person.

Kilde: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Foto] Generalsekretær To Lam mottar direktøren for Akademiet for offentlig administrasjon og nasjonaløkonomi under presidenten i Russland](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Kommentar (0)