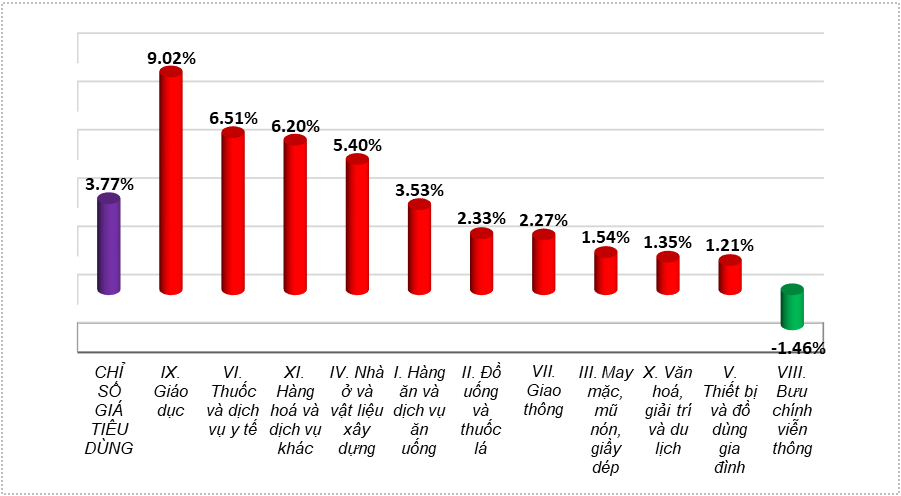

Muligheter fra markedet Vietnams økonomi og forbrukermarked er på vei mot en sterk gjenoppretting fra det lave nivået i 2023. Følgelig vil gruppen av produksjons- og detaljhandelsaksjer dra direkte nytte av dette, tiltrekke seg kontantstrøm fra investorer, noe som skaper momentum for økning i aksjekursene. Dette er en av grunnene til den positive effekten på Masan (MSN) aksjekurs. I 2024 har finansinstitusjoner en felles prognose for Vietnams økonomiske gjenoppretting. Det internasjonale pengefondet, Verdensbanken og Den asiatiske utviklingsbanken spår at Vietnams økonomi vil vokse med 6,9 %, 5,5 % og 6 % i 2024. Følgelig fortsetter Vietnam å være et av de raskest voksende landene i verden. Sammenlignet med noen land i regionen forventes Thailands vekst å variere fra 2,7 % til 3,7 %, Indonesia fra 4,9 % til 5 %, Singapore fra 2,1 % til 4,8 % og Malaysia fra 4 % til 4,9 %... Vietnam viser en sterkere gjenopprettingsmomentum, og lyspunktet kan komme fra forbruker- og detaljhandelssektoren. Ifølge ferske data fra Statistisk sentralbyrå økte konsumprisindeksen (KPI) med 3,77 % i første kvartal 2024 sammenlignet med samme periode i 2023. Av de 11 hovedgruppene av forbruksvarer økte prisen på 10 grupper og falt prisen på 1 gruppe.

Kilde: https://www.masangroup.com/vi/news/invest-in-vietnam/With-abundant-liquidity-Masan-stock-is-a-quality-investment-in-2024.html

![[Foto] Parade for å feire 50-årsjubileet for Laos' nasjonaldag](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Tilbedelse av Tuyet Son-statuen – en nesten 400 år gammel skatt ved Keo-pagoden](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)