Stilt overfor økende modenhetspress er mange eiendomsbedrifter tvunget til å restrukturere sine økonomiske forpliktelser for å opprettholde driften og sikre kontantstrøm.

Stilt overfor økende modenhetspress er mange eiendomsbedrifter tvunget til å restrukturere sine økonomiske forpliktelser for å opprettholde driften og sikre kontantstrøm.

Markedet for selskapsobligasjoner fortsetter å oppleve en bølge av gjeldsforlengelser, spesielt i eiendomssektoren. Mange bedrifter står overfor stort press på forfallstidspunktet og er tvunget til å restrukturere sine økonomiske forpliktelser for å opprettholde driften.

Et typisk tilfelle er Century Real Estate Investment and Development Corporation (Cen Invest). Obligasjonskode CIVCB2124001, utstedt i oktober 2021 med en fast rente på 10,5 %/år, hadde i utgangspunktet en løpetid på 3 år og var forventet å forfalle 13. oktober 2024. Etter den andre avtalen med obligasjonseierne i slutten av oktober 2024, forlenget imidlertid Cen Invest oppgjørsdatoen til 13. oktober 2025.

Tidligere var denne obligasjonen sikret med 50 millioner aksjer i Century Real Estate JSC (Cen Land, HoSE: CRE) fra Cen Group og eiendomsrettigheter fra samarbeidskontrakten mellom Galaxy Land og CRE i byprosjektet Hoang Van Thu (Hoang Mai, Hanoi ). Men da CRE-aksjekursen falt fra over 25 000 VND/aksje tidlig i 2022 til under 7000 VND/aksje, måtte Cen Invest legge til sikkerhet.

|

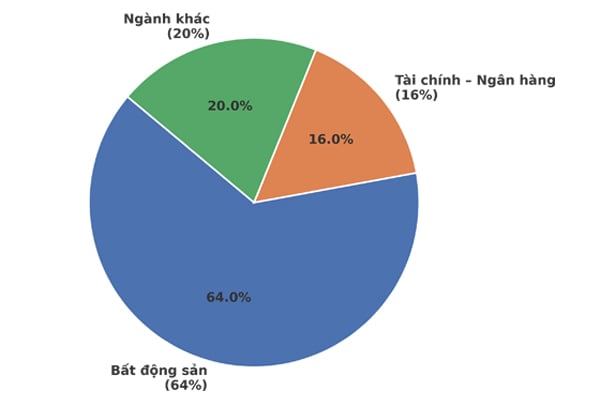

| Obligasjonsforfallsstruktur etter bransje i 2025 ifølge data fra VNDIRECT Research. |

I følge et dokument sendt til Hanoi-børsen (HNX) 11. februar 2025, pantsatte dette foretaket ytterligere 20,7 millioner aksjer i Thanh Dat VN Investment JSC (tilsvarende 67,87 % av stiftelseskapitalen), investoren i boligområdeprosjektet Khe Cat i Quang Yen, Quang Ninh , i tillegg til eiendomsrettigheter som følge av prosjektet.

Thanh Dat VN fungerer ikke bare som sikkerhet, men forplikter seg også til å garantere betalingen av Cen Invests obligasjoner, og til ikke å ta opp nye lån eller bruke eiendeler til å sikre andre forpliktelser. Dersom Cen Invest må selge alle aksjene i Thanh Dat VN for å betale ned gjelden, forplikter Cen Invest seg til en minimumspris på 373 milliarder VND, med forbehold om obligasjonseiernes godkjenning. Denne transaksjonen vil bli fullført senest 31. mai 2025, og provenyet etter fradrag av kostnader vil bli overført til obligasjonsnedbetalingskontoen.

En lignende situasjon oppsto hos CRE, som nylig fikk godkjent av obligasjonseierne å forlenge CRE202001-obligasjonen sin i nesten 9 måneder. Obligasjonen, verdt 450 milliarder VND, ble utstedt ved utgangen av 2020 med en innledende løpetid på 36 måneder, men ble forlenget med totalt 22 måneder. Ved utgangen av 2024 hadde selskapet kjøpt tilbake deler av hovedstolen, noe som reduserte den utestående gjelden til omtrent 354 milliarder VND.

CREs obligasjoner er også sikret av nesten 59 millioner CRE-aksjer, sammen med 50 millioner Cen Invest-aksjer, eiendomsrettigheter fra Galaxy Land og noen andre eiendeler. På grunn av nedgangen i aksjeverdien måtte imidlertid selskapet justere betalingsplanen.

I følge et dokument sendt til HNX 24. januar 2025 forpliktet CRE seg til å overføre all kontantstrøm fra samarbeidskontrakten ved Khe Cat-prosjektet til gjeldsnedbetalingskontoen for obligasjonseierne. Samtidig ble obligasjonsrenten også justert ned fra 12 %/år til 10,5 %/år fra februar 2025.

I tillegg til Cen Invest og CRE sliter også mange andre eiendomsselskaper med å forlenge obligasjonsgjelden sin. For eksempel står Nam An Investment and Trading Joint Stock Company overfor en obligasjonsforfall på 4 700 milliarder VND. Nam An er under stort press på grunn av sin vanskelige økonomiske situasjon og en gjeldsgrad som overstiger sikkerhetsgrensen.

Eller hos Southern Star Urban Development and Business Investment Joint Stock Company, med 4 695 milliarder VND i forfalte obligasjoner, er dette foretaket i en alarmerende situasjon når det gjelder betalingsevne.

På samme måte har Nam Long Investment Joint Stock Company (NLG) forhåndsbetalt to obligasjoner verdt 1 000 milliarder VND for å redusere gjeldspresset, selv om den opprinnelige forfallsdatoen er mars 2029. Hai Phat Real Estate Investment and Trading Joint Stock Company har også fullført det tidlige kjøpet av obligasjoner for 390 milliarder VND, noe som bringer den utestående obligasjonssaldoen til 0...

Ifølge en rapport fra VNDIRECT Securities Research vil 2025 fortsette å være et utfordrende år for markedet for selskapsobligasjoner, når den totale verdien av forfallende obligasjoner er anslått til 203 000 milliarder VND, en økning på 8,5 % sammenlignet med 2024. Spesielt eiendomsgruppen står overfor det største presset med mer enn 130 000 milliarder VND i forfallende obligasjoner, som utgjør 64 % av den totale forfallsverdien i hele markedet og dobbelt så høy som i 2024.

En bekymringsfull faktor er at eiendomsobligasjoner for 56 000 milliarder VND som tidligere ble utstedt, forfaller i 2025, noe som øker likviditetspresset for bedrifter i en sammenheng med at eiendomsmarkedet fortsatt er tregt. Juridisk godkjenning av prosjekter går fortsatt saktere enn forventet, noe som forårsaker vanskeligheter for eiendomsbedrifter.

Ikke bare eiendomsbransjen, men også finans- og bankforetak har et betydelig volum av obligasjoner som forfaller i 2025, med en verdi på over 33 000 milliarder VND, som utgjør over 16 % av den totale forfallsverdien.

Generelt sett, med økende gjeldspress, må eiendomsbedrifter ikke bare finne måter å restrukturere økonomiske forpliktelser på, men også sikre stabil kontantstrøm for å overkomme denne vanskelige perioden.

[annonse_2]

Kilde: https://baodautu.vn/doanh-nghiep-bat-dong-san-no-luc-gia-han-no-trai-phieu-d246749.html

![[Foto] «Arrene» i Da Nangs fjell og skoger etter stormer og flom](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Foto] Generalsekretær To Lam besøker Long Thanh internasjonale lufthavn-prosjektet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Overgang til Dong Nai OCOP: [Artikkel 3] Kobling av turisme med forbruk av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)