Spesielt har loven om selskapsskatt (endret) tydelig bekreftet retningen om å oppmuntre bedrifter til å innovere. I tillegg til å opprettholde felles insentiver, har denne loven tillatt beregning av FoU-kostnader (forskning og utvikling), digital transformasjon og innovasjon som fradragsberettigede utgifter ved beregning av skatt.

Både loven om selskapsskatt og resolusjon 198 fastsetter at bedrifter har lov til å trekke fra opptil 20 % av sin skattepliktige inntekt for å opprette et fond for utvikling av vitenskap , teknologi, innovasjon og digital transformasjon i bedriften. Resolusjon 198 fastsetter også at bedrifter har lov til å trekke fra 200 % av de faktiske kostnadene for denne aktiviteten ved beregning av selskapsskatt i henhold til myndighetenes forskrifter for å fastsette skattepliktig inntekt for bedriftens FoU-aktiviteter.

Loven om vitenskap, teknologi og innovasjon legger til tre nye inntektskilder som er fritatt fra personlig inntektsskatt for intellektuelle, eksperter, forskere og enkeltpersoner som deltar i innovasjonsaktiviteter.

Ovennevnte reguleringer er velkomne og etterlengtet av næringslivet. Tenk deg at for en AI-oppstartsbedrift innen medisin , vil skattefritak og fradrag for FoU-kostnader hjelpe dem med å «puste» i perioden uten fortjeneste, noe som hjelper dem med å spare betydelig til reinvestering.

I større skala, for et stort teknologiselskap, vil det å kunne tildele opptil 20 % av skattepliktig inntekt til Vitenskaps- og teknologifondet hjelpe dem med å ha et enormt internt budsjett til å finansiere risikable prosjekter, etablere laboratorier eller investere i potensielle oppstartsbedrifter, og dermed skape en «innovasjonssyklus» midt i forretningsøkosystemet.

Fritakspolitikken for personlig inntektsskatt vil være en nøkkelfaktor for å tiltrekke vietnamesiske intellektuelle som kommer tilbake fra utlandet og internasjonale eksperter, fordi innovasjon ikke bare krever kapital, men også kunnskap og mennesker.

I en stadig hardere global konkurranse fremmer Vietnams proaktive tilpasning av skattepolitikken knyttet til vitenskap, teknologi og innovasjon ikke bare intern styrke, men øker også konkurranseevnen, tiltrekker seg høyteknologiske utenlandske direkteinvesteringer og beholder talenter. Man kan si at dette er et viktig verktøy for å realisere de strategiske målene i resolusjon 57, som å forbedre arbeidsproduktiviteten og øke andelen av den digitale økonomien i BNP.

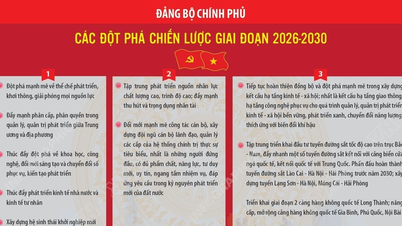

For å bringe den banebrytende ånden i resolusjon 57 videre ut i livet, er det imidlertid nødvendig å fortsette å forske på og perfeksjonere institusjoner for disse feltene.

Spesielt fra et skatteperspektiv er skatteinsentivenes spesifikkhet og tilgjengelighet av stor betydning for bedrifter. Derfor må rammebestemmelsene i lover og vedtak spesifiseres snarest i detaljerte veiledningsdokumenter.

Det må finnes en spesifikk kategori for å definere hva som utgjør en «FoU-aktivitet» for å hjelpe bedrifter med å unngå forvirring mellom «produktutvikling» (driftskostnader) og «vitenskapelig forskning» (insentivkostnader for FoU). Hvis prosedyren for FoU-sertifisering er for komplisert, vil unge oppstartsbedrifter ha problemer med å få tilgang til retningslinjene. På samme måte må mekanismen for å velge når insentiver skal anvendes utformes fleksibelt, i tråd med realiteten at oppstartsbedrifter ofte ikke går med overskudd de første 3–5 årene.

Et annet problem som trenger oppmerksomhet er regnskapsføring av immaterielle eiendeler – et typisk produkt av innovasjon. Programvare, oppfinnelser, data osv. har for tiden ikke fullstendige reguleringer av verdsettelse, avskrivninger og skatteinsentiver, noe som også er en grunn til at bedrifter er nølende med å investere. Derfor er det nødvendig å snart utstede separate regnskapsstandarder for immaterielle eiendeler, med henvisning til internasjonal praksis.

I tillegg mangler nye felt som fintech, helseteknologi og datateknologi fortsatt et juridisk rammeverk. For å oppmuntre til innovasjon er det behov for en kontrollert sandkassemekanisme, ledsaget av et fleksibelt skatterammeverk i testfasen, som skaper en juridisk «sikker sone» for bedrifter.

Kort sagt, for at resolusjon 57 skal kunne spres bredt, må det være synkronisering i implementeringsinstruksjoner, enkle prosedyrer og fleksible mekanismer for oppstartsbedrifter. Det er nødvendig med en mekanisme for regelmessig dialog mellom forvaltningsorganer og bedrifter, som sikrer at politikken er nær virkeligheten, og samtidig transformerer ledelsestenkningen kraftig fra "ledelse" til "å betjene og følge" mennesker og bedrifter. På den tiden vil skatter virkelig bli en "vekselstang" for å skape et levende innovasjonsøkosystem, bringe Vietnam til regionalt nivå og realisere ambisjonen om sterk utvikling.

Kilde: https://daibieunhandan.vn/don-bay-kien-tao-he-sinh-thai-doi-moi-sang-tao-10387049.html

![[Foto] Oppdag unike opplevelser på den første verdenskulturfestivalen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[Foto] Generalsekretær deltar i paraden for å feire 80-årsjubileet for grunnleggelsen av det koreanske arbeiderpartiet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

Kommentar (0)