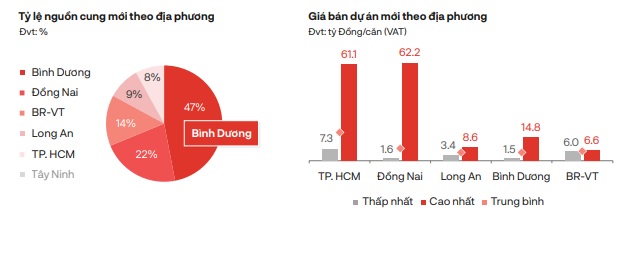

Ifølge DKRAs markedsrapport i Ho Chi Minh-byen og naboprovinsene var salgsprisen for nye rekkehus- og villaprosjekter i Ho Chi Minh-byen på det høyeste nivået i 2023 på 61,1 milliarder VND/enhet, den laveste er 7,3 milliarder VND/enhet. I Dong Nai -markedet er den høyeste salgsprisen for nye rekkehus- og villaprosjekter registrert på 62,2 milliarder VND/enhet, den laveste er 1,6 milliarder VND/enhet.

Den høyeste prisen i Dong Nai har overgått dyre markeder som Ho Chi Minh-byen, spesielt mye høyere enn andre nærliggende markeder som Ba Ria - Vung Tau (6,6 milliarder VND/enhet), Long An (8,6 milliarder VND/enhet) og Binh Duong (14,8 milliarder VND/enhet). Dette er en undersøkelsespris basert på nye prosjekter lansert i 2023, utenom priser på sekundærprodukter eller det generelle prisnivået i hele det regionale markedet.

Villaer og rekkehus i Dong Nai har de høyeste prisene, og overgår Ho Chi Minh-byen.

I følge denne rapporten har det nye tilbudet av denne typen sunket kraftig sammenlignet med 2022, tilsvarende bare rundt 13 %, der stedene med den største nedgangen er Dong Nai, Long An og Ho Chi Minh-byen med nedgangsrater på henholdsvis 91 %, 94 % og 95 %.

Forbruket på det nye markedet er svært lavt, med en nedgang på 92 % sammenlignet med året før. Transaksjonene fant sted hovedsakelig i produktgruppen med en gjennomsnittspris på 1,9–2,4 milliarder VND/enhet, og var hovedsakelig konsentrert i årets første 6 måneder.

Binh Duong er det ledende stedet innen rekkehus- og villasegmentet i regionen, og står for omtrent 47 % av tilbudet og 45 % av det nye forbruket i markedet. Til tross for presset fra innsatskostnader, registrerte det primære prisnivået en gjennomsnittlig nedgang på 6–10 % sammenlignet med forrige lansering.

Rapport om priser og tilbud av rekkehus og villaer i Ho Chi Minh-byen og naboprovinsene.

I tillegg til dette bruker investorer en rekke retningslinjer, som rabatter, kampanjer, rentestøtte, forlenget betalingsperiode osv., for å stimulere etterspørselen i markedet. Sekundærprisnivået viste en gjennomsnittlig nedgang på 8–10 % sammenlignet med begynnelsen av 2023.

Likviditeten i sekundærmarkedet er fortsatt beskjeden, med transaksjoner som hovedsakelig oppstår i prosjektgrupper som sikrer byggefremdrift, rimelige priser, klar juridisk status og er utviklet av anerkjente investorer i markedet.

Regjeringens tiltak for å fjerne vanskeligheter for markedet, som resolusjon 33/NQ-CP, offisiell melding nr. 469/CD-TTg, rundskriv 02/2023/TT-NHNN, rundskriv 03/2023/TT-NHNN osv., forventes å bringe mange positive signaler til markedet i tiden som kommer.

[annonse_2]

Kilde

![[Foto] Generalsekretær To Lam mottar Singapores ambassadør Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh mottar formannen for Japan-Vietnam vennskapsforening i Kansai-regionen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Foto] Lam Dong: Nærbilde av ulovlig innsjø med ødelagt vegg](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Foto] Høstmessen 2025 og imponerende rekorder](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

Kommentar (0)