Illustrasjonsfoto.

Markedet neste uke kan bli negativt påvirket av internasjonale faktorer, men sannsynligheten for en økning er fortsatt der når innenlandsk stemning og faktorer støtter det.

Spennende psykologi, VN-indeksen økte over rekordnivå

De globale aksjemarkedene var splittet i uken 6.–10. oktober. Mens det amerikanske markedet var under sterkt press fra Feds bekymringer om inflasjon, spesielt gjenoppblomstringen av tollspenninger mellom USA og Kina, korrigerte Dow Jones-indeksen seg kraftig i den siste sesjonen, og for uken som helhet falt den -0,9 % sammenlignet med uken før. I mellomtiden steg S&P 500 ubetydelig.

Mens aksjemarkedene i Asia og regionen er delte. Mange markeder, som Korea, Kina, Japan ... steg alle bra, mens noen andre markeder falt, som Hongkong (Kina), Filippinene, Malaysia, Thailand ...

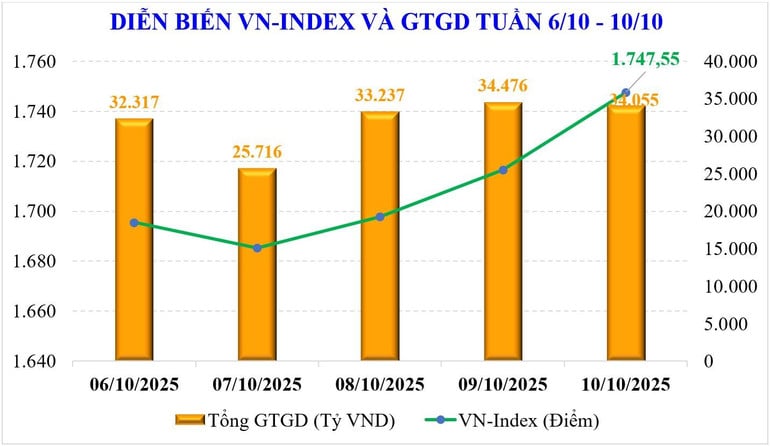

Det innenlandske aksjemarkedet hadde en sterk uke med vekst takket være positiv makroøkonomisk informasjon og spesielt kunngjøringen om at FTSE Russell oppgraderer fra frontiermarked til sekundært fremvoksende marked. VN-indeksen passerte terskelen på 1700 poeng. Ved slutten av uken stoppet markedet på 1747,55 poeng, opp +101,75 poeng (+6,18 %) sammenlignet med uken før, og markerte den sterkeste vekstuken siden den første uken i desember 2022.

Bluechip-aksjer økte kraftig, noe som bidro til at VN30-indeksen økte med +6,51 %; Midcap-gruppen økte også med +4,95 % – som markerte den første uken med økning etter 5 uker på rad med nedgang; mens Smallcap-gruppen bare hadde en litt høyere økning på +1,89 %.

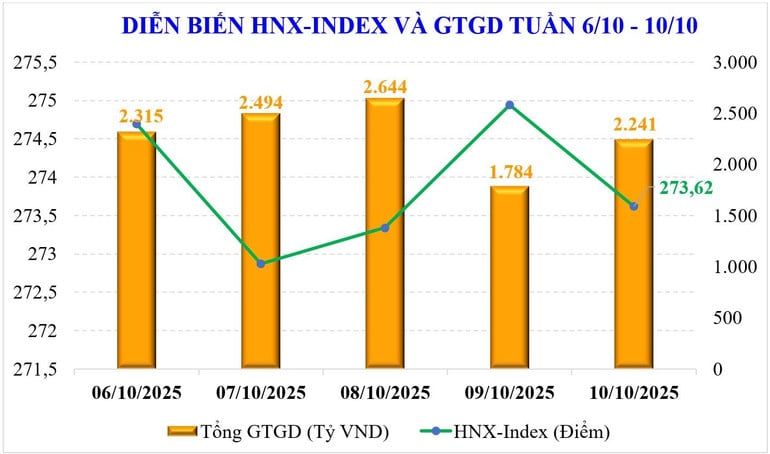

På Hanoi -børsen økte også de to hovedindeksene ganske kraftig. VN-indeksen økte med 2,96 % og nådde 273,62 poeng, og UPCoM-indeksen økte også med 2,38 % og nådde 111,61 poeng.

Markedsbredden registrerte en uke med bredt baserte økninger, med mange aksjegrupper som opplevde sterke økninger som: Vingroup (+14,7 %), detaljhandel (+6,9 %), verdipapirer (+6,8 %), eiendom (+6,4 %), bygg og byggevarer (+6,4 %)...

Markedslikviditeten økte ganske kraftig forrige uke. På alle tre børsene nådde den gjennomsnittlige handelsverdien 34 849 milliarder VND/økt, en økning på 24 % sammenlignet med uken før, der den matchede likviditeten også steg med 26 % til 32 065 milliarder VND/økt.

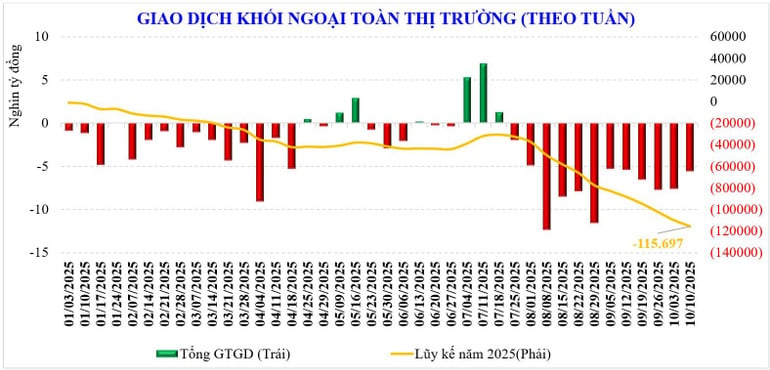

I mellomtiden solgte utenlandske investorer fortsatt netto for -5 543 milliarder VND, og dette er den 12. uken på rad med nettosalg, med et kumulativt nettosalg på -115 697 milliarder VND siden begynnelsen av året. Forrige uke nettokjøpte utenlandske investorer: HPG (+817 milliarder VND), GEX (+506 milliarder VND), VIC (+359 milliarder VND); mens de nettosolgte: VRE (-895 milliarder VND), MBB (-696 milliarder VND), MSN (-645 milliarder VND)...

Mens utenlandske investorer var nettoselgere, kjøpte verdipapirselskapenes egenhandel aksjer somFPT (+247 milliarder VND), HDB (+118 milliarder VND), VPB (+87 milliarder VND)... forrige uke; mens de nettosolgte andre aksjer som: HPG (-235 milliarder VND), VHM (-209 milliarder VND), GEX (-185 milliarder VND).

Den oppadgående trenden kan vedvare, men avtar

Det innenlandske aksjemarkedet hadde en eksplosiv uke. Økningen på mer enn 100 poeng/uke er en ny rekord satt siden slutten av 2022. Dette bidro også til at VN-indeksen nådde en historisk milepæl og er for tiden det høyeste nivået siden markedet ble født.

Markedsoppgangen forrige uke var drevet av sterk optimisme. I begynnelsen av uken ble makroøkonomiske nyheter for tredje kvartal og ni måneder publisert. Og enda viktigere, markedet ble støttet av oppgraderingsnyhetene.

I den nye uken kan markedet oppleve noen variabler som kan påvirke markedet. På den utenlandske siden, om enn noe rolig, kan tollspenningen mellom USA og Kina også påvirke investorenes forsiktige stemning. På den innenlandske siden kan utløpet av VN30-futureskontrakter også være av interesse for investorer.

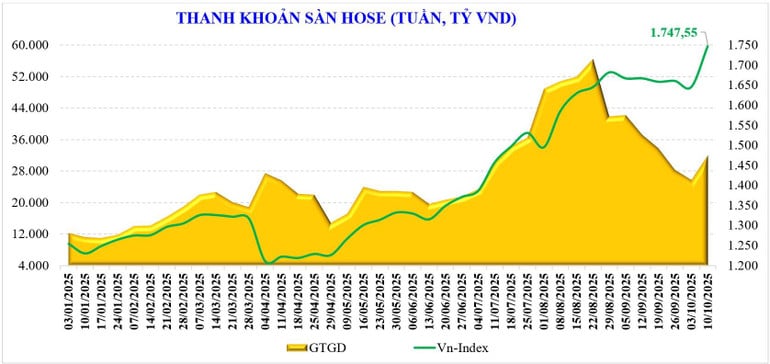

Markedet har imidlertid fortsatt positive faktorer. Markedet har nettopp avsluttet en spennende uke etter 1,5 måneder med sidelengs handel i området 1 600–1 700 poeng. Den forsiktige stemningen fra den siste måneden har lettet, likviditeten har økt igjen (terskelen på 35 000 milliarder VND) og nådd det høyeste nivået på de siste tre ukene.

Ifølge statistikk har likviditeten økt med 75,5 % siden begynnelsen av oktober sammenlignet med samme periode, men sunket med 17 % sammenlignet med september, til 31 178 milliarder VND. Akkumulert fra begynnelsen av året har den totale markedslikviditeten nådd 28 990 milliarder VND, en økning på 37,5 % sammenlignet med gjennomsnittsnivået i 2024, og en økning på 31,4 % sammenlignet med samme periode.

Samtidig viser markedsbredden at aksjene har økt over hele linja, men kontantstrømmen er sterk i VN30- og Midcap-gruppene, noe som også er et kjennetegn ved markeder som begynner å gå inn i fremvoksende markeder – kontantstrømmen fokuserer på bluechips i stedet for penny-aksjer.

Teknisk sett har VN-indeksen brutt ut av det sidelengs intervallet (1 600–1 700 poeng) som har vart i over en måned, med økt likviditet og en ledende aksjestrøm. Dette bekrefter en langvarig oppadgående trend mot nye topper for VN-indeksen. Med en økning på +38 % siden begynnelsen av året er de tekniske indikatorene svært positive, noe som støtter den fortsatte oppadgående trenden.

MBS-eksperter mener at markedet i basisscenarioet vil opprettholde sin oppadgående trend basert på kontantstrømmen rettet mot Bluechip-aksjer i rapporteringssesongen for forretningsresultater for tredje kvartal som gradvis blir annonsert. Med de nylige BNP-vekstresultatene forventes effekten fra forretningsresultater i store aksjer å være den ledende faktoren. Den oppadgående trenden vil imidlertid avta når markedet går inn i området på 1780 poeng.

LANG AN

Kilde: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-vuot-dinh-sau-nang-hang-co-hoi-tang-van-con-post914944.html

![[Foto] Generalsekretær To Lam deltar på åpningen av den første regjeringspartiets kongress](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760321055249_ndo_br_cover-9284-jpg.webp)

![[Foto] Høytidelig åpning av den første regjeringspartiets kongress](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

![[Foto] Høytidelig åpning av den første regjeringspartiets kongress](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

Kommentar (0)