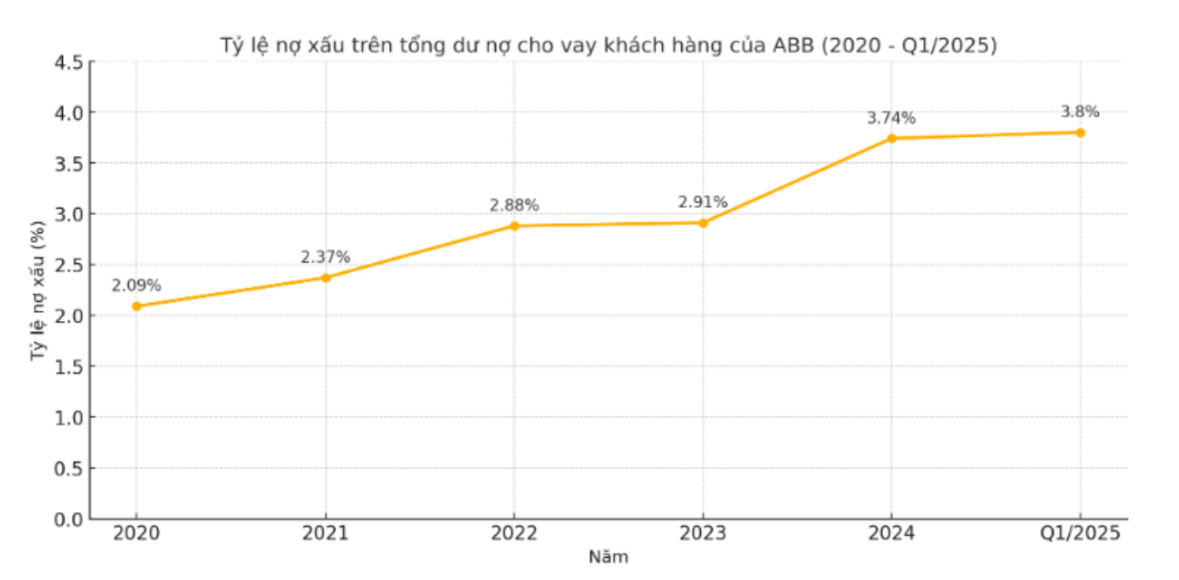

I perioden 2020–2024 økte tapsgraden (total gjeld i gruppe 3, 4, 5) på de totale utestående lånene til kunder i ABBank jevnt hvert år. I 2020 var denne andelen 2,09 %, økte til 2,37 % i 2021, fortsatte til 2,88 % i 2022 og 2,91 % i 2023. Innen 2024 hadde tapsgraden hoppet til 3,74 %, som var det høyeste nivået i denne perioden.

Økningen i tap på fordringer kommer ikke bare fra andelen, men også fra det strukturelle skiftet til grupper med høyere risiko. I 2020 stoppet ABBs gruppe 5-gjeld på 622 milliarder VND, men innen 2021 hadde den økt til 864 milliarder VND, deretter til 1 404 milliarder VND i 2022. Innen 2023, selv om den hadde stagnert på 1 035 milliarder VND, økte gruppe 5-gjelden plutselig kraftig i 2024 til over 2 107 milliarder VND – nesten det dobbelte sammenlignet med året før, og utgjør en stor andel av den totale tap på fordringer. Dette er også det høyeste nivået ABBBank har registrert på minst de siste 10 årene.

Det er verdt å merke seg at mens gjeld i gruppe 3 og 4 har en tendens til å svinge noe, øker gjelden i gruppe 5 i økende grad, noe som viser at evnen til å inndrive kapital blir stadig mer skjør. Dette reiser et stort spørsmålstegn ved effektiviteten av kredittrisikostyringen hos ABB, spesielt i sammenheng med at hele bransjen strammer inn styringsstandarder og øker avsetninger.

Den dårlige trenden fortsetter ved inngangen til første kvartal 2025. I følge den nyeste statistikken har den totale tapsgjelden i balansen til ABBBank økt til 3 729 milliarder VND, hvorav gruppe 5-gjelden fortsetter å øke kraftig til 2 278 milliarder VND – noe som utgjør mer enn 61 % av den totale tapsgjelden.

I mellomtiden sank gjelden i gruppe 3 og 4 noe til henholdsvis 613 milliarder og 838 milliarder VND. Forholdet mellom tap på fordringer og totale utestående kundelån økte til 3,8 %, betydelig høyere enn Statsbankens kontrollterskel på 3 %.

På den årlige generalforsamlingen i 2025 bekreftet styreleder Dao Manh Khang at tapsgraden ville bli redusert til under 3 %, og at målet til og med var 2 % i år. Men med en andel som overstiger 3 % i første kvartal, er dette målet stadig fjernere.

Samtidig viser denne utviklingen også at bankenes nåværende løsninger for å håndtere tap på gjeld ikke er særlig effektive, og krever mer drastiske endringer i de påfølgende kvartalene hvis de ikke vil miste aksjonærenes og markedets tillit.

Kilde: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Foto] Cat Ba – et grønt øyparadis](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 dager med lynets hastighet] Da Nang havn: Enhet - Lynets hastighet - Gjennombrudd til målstreken](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Kommentar (0)