Aksjemarkedet er fortsatt attraktivt

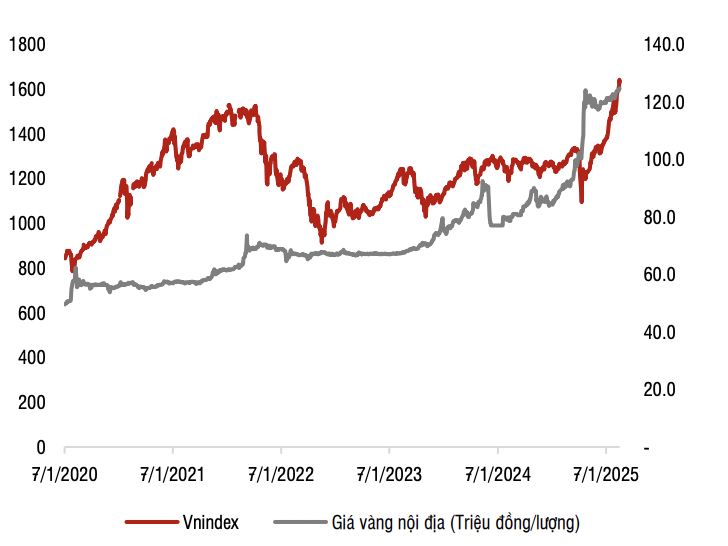

VN-indeksen opplever en periode med sterk vekst og skaper kontinuerlig nye topper. Markedsindeksen har passert terskelen på 1600 poeng, og ved handelsdagens slutt 19. august stengte VN-indeksen på 1654,20 poeng, en økning på 17,83 poeng sammenlignet med forrige handel.

På dette stadiet er markedets bærekraft av interesse for mange investorer. Sammenlignet med markedenes kontekst bekrefter imidlertid SSI Research at denne vekstraten er levende, men at den ennå ikke har nådd et nivå av overoppheting.

|

| Vn-indeksytelse |

SSI sa at i 2025 vil de fleste av verdens aksjemarkeder gå inn i en periode med sterk vekst, og mange markeder vil overgå rekordhøye nivåer. Dette vil ikke bare skje i utviklede markeder og fremvoksende markeder, men også i grensemarkeder. For eksempel har Nigeria også en vekstrate på rundt 50 % i samme periode.

Når det gjelder verdsettelse, sa SSI at Vietnams P/E-forhold fortsatt er lavere enn tidligere og i regionen.

Forward PE-forholdet for det vietnamesiske aksjemarkedet er for tiden omtrent 13,2 ganger (ifølge Bloomberg), som tilsvarer det regionale gjennomsnittet så vel som det historiske gjennomsnittet for VN-indeksen de siste 10 årene.

Sammenlignet med aksjemarkeder i regionale land og MSCI Emerging Index i fremvoksende markeder, har Vietnams aksjemarked lavere eller lignende verdsettelser, til tross for høyere utsikter for profittvekst og avkastning på egenkapitalen.

Samtidig er Vietnams forventningsavkastningsgrad (PE-ratio) også mye lavere enn den høyeste verdien på 15–17 ganger som ble oppnådd i periodene 2017–2018 og 2020–2021.

På lang sikt, basert på antagelsen om at markedsprofitten øker med omtrent 15 % i 2026, er den fremtidige PE-ratioen for 2026 omtrent 11,4 ganger lavere enn det historiske gjennomsnittet. Ved vurdering av nivået av prisrefleksjon fra muligheten for markedsoppgradering, kan investorer sammenligne med utviklingen i det kinesiske aksjemarkedet, etter å ha blitt oppgradert til status som fremvoksende marked av MSCI (juni 2017) og FTSE Russell (september 2018). I 2017, som reflekterer oppgraderingsinformasjonen, økte MSCI China-indeksen med 54,33 % i samme periode, FTSE China økte med 45,4 % i samme periode, høyere enn den nåværende økningen i VN-indeksen.

Når det gjelder avkastning, er aksjemarkedsavkastningen på 7,6 % fortsatt mye høyere enn innskuddskanalen (vanlig innskuddsrente er 5–6 %) og eiendom (leieavkastning/pris er omtrent 3–4 %), noe som gjør aksjekanalen fortsatt attraktiv sammenlignet med disse investeringskanalene.

|

| Korrelasjon mellom VN-indeksen og gullprisen. Kilde: SSI Research |

Sammenlignet med gull har gullprisene økt med gjennomsnittlig 17 % per år de siste 5 årene, høyere enn den gjennomsnittlige økningen på 13 % per år for VN-indeksen. Dette viser at aksjemarkedet ennå ikke er for hett sammenlignet med gullinvesteringskanalen.

Gjenspeiler ikke fullt ut Vietnams veksthistorie

SSI mener at den nåværende økningen i VN-indeksen ganske enkelt gjenspeiler den generelle veksten i økonomien tidligere.

Når det gjelder skala, hvis vi velger perioden som starter fra 2010 (da Vietnams økonomi fortsatt sto overfor mange vanskeligheter, og kan kalles på bunnen av veksten), tilsvarer økningen i poeng på det vietnamesiske aksjemarkedet (omtrent 3,4 ganger - fra 485 poeng til 1630 poeng) også vekstraten for BNP (fra 147 milliarder USD i 2010 til over 500 milliarder USD i 2025).

Dermed gjenspeiler ikke den nåværende økningen i poeng Vietnams kommende veksthistorier, som tosifret BNP-vekst de neste 5–10 årene, eller resultatene fra omfattende institusjonelle og økonomiske reformer, med fokus på å utvikle den private økonomien som en sentral driver for økonomisk vekst.

«Aksjemarkedet er et marked preget av forventninger, det som er i ferd med å skje er viktigere enn det som har skjedd», kommenterte SSI Research.

Det er vanligvis to faktorer å se etter når det gjelder markedsvarme, som er deltakelse fra småinvestorer og marginutlån.

Når det gjelder investordeltakelse, øker markedslikviditeten for tiden av mange årsaker. Foruten lave renter bidrar den vellykkede implementeringen av KRX-systemet til å redusere latens, noe som øker evnen til å motta ordre. Indeksen svinger, øker og synker i løpet av øktene, det er ingen enveisbevegelse, og transaksjoner med store volumer gjør at risikoen ikke er for høy.

Når det gjelder utestående marginlån, vurderte SSI ved utgangen av andre kvartal 2025 at utestående marginlån fortsatte å opprettholde en oppadgående trend. Forholdet mellom marginlån og egenkapital nådde imidlertid bare 100 %, fortsatt mye lavere enn nivået på 127 % da VN-indeksen passerte 1500-poengsmerket i fjerde kvartal 2021 og det foreskrevne taket på 200 %. Samtidig vil det faktum at noen verdipapirselskaper har planer om å øke kapitalen i fremtiden også bidra til å redusere forholdet mellom totale utestående marginlån og total egenkapital i hele markedet.

Selv om markedets vekst ikke har vist tegn til overoppheting, bemerket SSI Research også at markedet kan oppleve kortsiktige svingninger på grunn av økt press fra profitttaking.

Kilde: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Foto] Jordmødre i havskilpadder](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/9547200fdcea40bca323e59652c1d07e)

![[Foto] Spredning av vietnamesisk kultur til russiske barn](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/0c3a3a23fc544b9c9b67f4e243f1e165)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, holder samtaler med presidenten i Malaysias representanthus](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/5cb954e3276c4c1587968acb4999262e)

![[Foto] Secret Garden vil bli vist i Nhan Dan Newspapers Good Morning Vietnam 2025-prosjekt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/cec307f0cfdd4836b1b36954efe35a79)

Kommentar (0)