Ponad dekada „wzmianek” – cel modernizacji jest już bardzo bliski

Na podstawie tej polityki, cel modernizacji wietnamskiego rynku akcji został przekształcony przez cały system w strategię i linię obronną opartą na trzech głównych filarach. Po pierwsze, jest to reforma instytucjonalna, reforma infrastruktury technicznej, a po trzecie, proaktywne podejście do wymiany i nawiązywania kontaktów z organizacjami ratingowymi.

W związku z tym, pani Dang Nguyet Minh, dyrektor działu analiz Dragon Capital, uważa, że awans zgodnie ze standardami FTSE Russell zostanie osiągnięty we wrześniu przyszłego roku. Nawet wietnamski rynek akcji może osiągnąć cel awansu zgodnie ze standardami MSCI w ciągu najbliższych 18-24 miesięcy. W szczególności rynek akcji ma istotnego katalizatora, ponieważ wiele dużych przedsiębiorstw planuje debiut giełdowy w latach 2026-2027.

Pani Nguyen Hoai Thu – zastępca dyrektora generalnego VinaCapital Fund Management Company – powiedziała również, że jesteśmy już bliscy podjęcia decyzji o awansie z indeksu FTSE Russell. Pozostaje kwestia, że FTSE Russell będzie musiał uzyskać opinie od zagranicznych inwestorów instytucjonalnych handlujących w Wietnamie. Jeśli inwestorzy nie dostrzegą żadnych istotnych przeszkód w handlu, zwłaszcza braku konieczności wpłacania gotówki przed zakupem papierów wartościowych, wietnamski rynek akcji zostanie awansowany.

Eksperci VinaCapital uważają również, że modernizacja rynku oznacza zwiększenie głębokości wietnamskiego rynku akcji, co pozwoli na przezwyciężenie sytuacji, w której obecnie inwestorzy indywidualni odpowiadają za około 90% wszystkich transakcji na rynku. Ma to na celu zwiększenie atrakcyjności napływu kapitału zagranicznego o dużej stabilności.

Badania innych rynków w regionie azjatyckim wykazały, że w okresach, gdy te kraje odnotowują dwucyfrowy wzrost PKB i poziom inwestycji w PKB na poziomie około 30-40%, co odpowiada obecnemu planowi działania rządu wietnamskiego, rynek akcji jest najatrakcyjniejszym kanałem inwestycyjnym, z najwyższą efektywnością inwestycyjną, która może być nawet 5-10-krotnie, a nawet 12-krotnie wyższa.

W miarę rozwoju rynków akcji tych krajów, ich wyceny również osiągnęły bardzo wysokie poziomy, od 25-krotności do nawet 50-krotności, przy potencjale wzrostu zysków rzędu 25-30%.

Biorąc pod uwagę obecną sytuację na giełdzie, umowa taryfowa Wietnamu ze Stanami Zjednoczonymi usunęła największe ryzyko dla gospodarki Wietnamu w chwili obecnej, torując tym samym drogę do wzrostu w ciągu najbliższych 3-5 lat oraz 10 lat.

Wizją Dragon Capital na rok 2030 jest to, że Wietnam stanie się nowoczesnym, innowacyjnym państwem, wspieranym przez usprawniony, konsensualny i niezwykle spójny system polityczny .

„Kiedy gospodarka ruszy z kopyta, akcje będą kanałem aktywów o najwyższej rentowności inwestycyjnej” – powiedziała pani Minh.

|

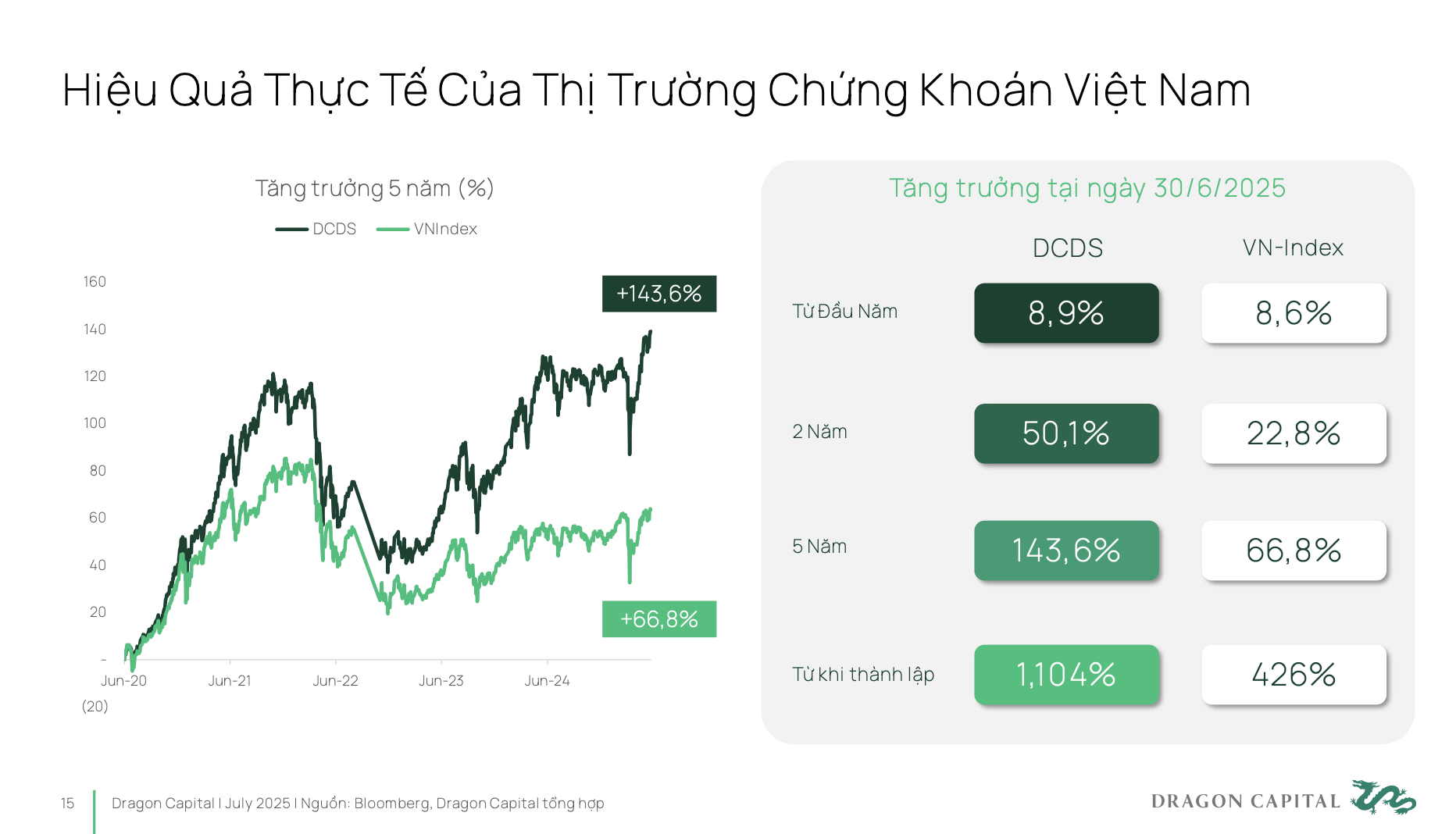

W ciągu ostatnich 5 lat rynek wietnamski wzrósł o prawie 70%. Inwestorzy korzystający z profesjonalnych funduszy inwestycyjnych mogą osiągnąć jeszcze lepsze wyniki inwestycyjne.

Fundusz DCDS spółki Dragon Capital, założony w 2004 r., przetrwał trzy bardzo duże cykle ekonomiczne rynku wietnamskiego i rynku międzynarodowego, odnotowując 12-krotny wzrost wyników od momentu powstania.

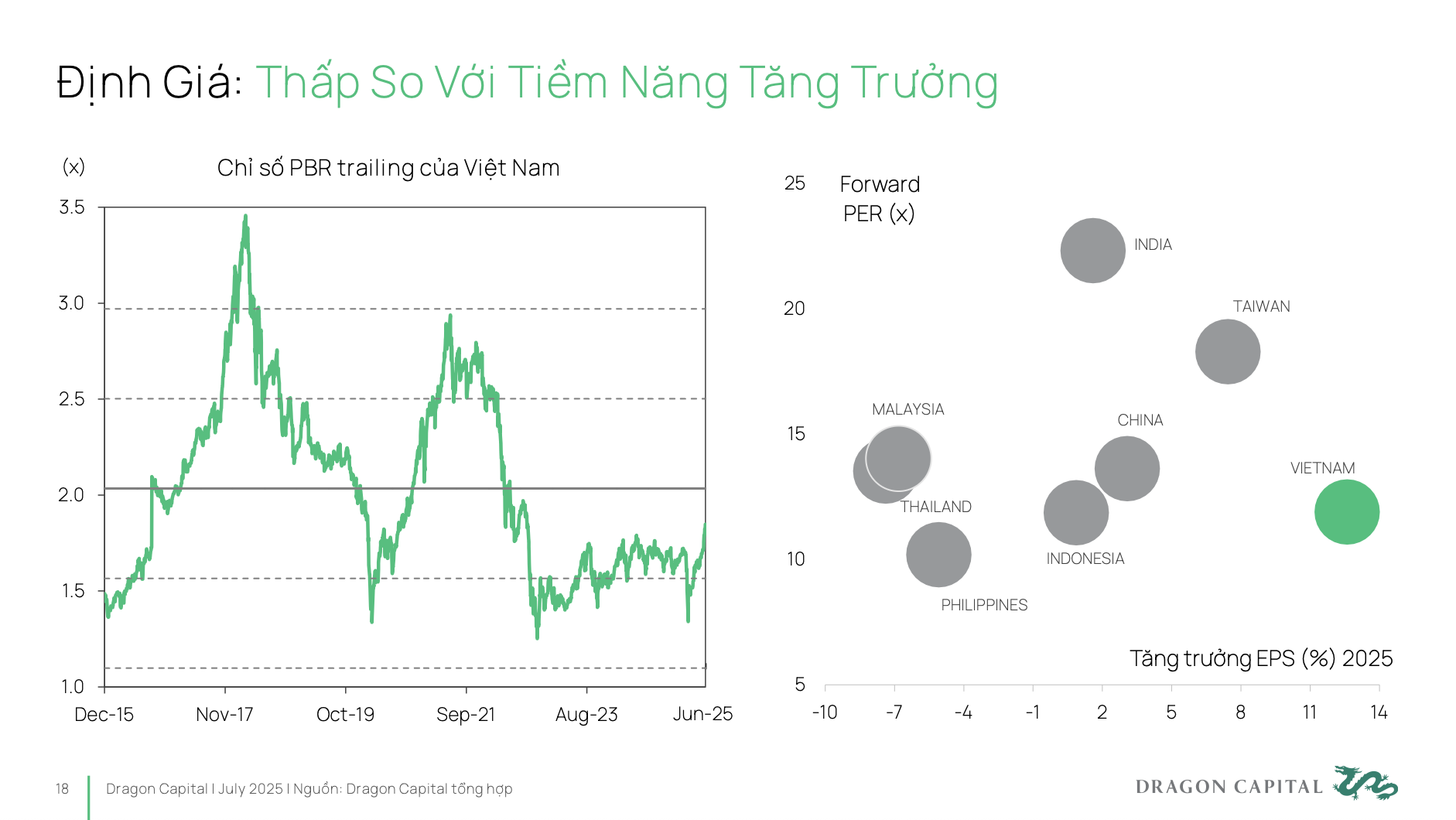

Wietnamskie papiery wartościowe stanowią zatem bardzo efektywny kanał inwestycyjny, ale obecnie nie są jeszcze należycie oceniane pod kątem ich potencjału i immanentnej pozycji.

W świetle tej rzeczywistości konieczne jest omówienie dźwigni politycznych oraz kierunków rozwoju w nadchodzącym czasie. Rezolucja 68 to bardzo wyraźny krok w kierunku wzmocnienia i wsparcia prywatnego sektora gospodarczego, tak aby przedsiębiorstwa mogły się rozwijać, osiągać sukcesy i budować fundamenty pod dwucyfrowy wzrost PKB. Aby to osiągnąć, przedsiębiorstwa prywatne potrzebują jednak długoterminowych, stabilnych źródeł kapitału i mniejszej zależności od kanałów bankowych.

Giełda papierów wartościowych będzie najskuteczniejszym narzędziem do odblokowania tego przepływu kapitału. W porównaniu z celem rządu do 2030 roku, wielkość giełdy musi osiągnąć 120% PKB, podczas gdy obecnie wynosi ona zaledwie około 50-55%. Oznacza to, że w ciągu najbliższych 5 lat wielkość rynku musi się podwoić w porównaniu z obecną. Aby osiągnąć ten cel, konieczna jest poprawa pozycji Wietnamu na globalnej mapie inwestycyjnej.

Istnieją dwa bardzo ważne czynniki. Po pierwsze, awans rynku do grupy rynków wschodzących – istnieje bardzo jasny strategiczny plan działania. Po drugie, Wietnam musi uzyskać krajowy rating kredytowy na poziomie inwestycyjnym. Tylko wtedy, gdy oba te czynniki zostaną osiągnięte jednocześnie, Wietnam będzie mógł przyciągnąć przepływy kapitału z wiodących światowych funduszy inwestycyjnych. Tym samym rynek akcji odegra kluczową rolę w realizacji celu, jakim jest uczynienie sektora przedsiębiorstw prywatnych wiodącą siłą, zgodnie z Rezolucją 68.

|

Rzeczywistość jest taka, że wycena wietnamskiego rynku akcji jest nadal bardzo niska. Niski wskaźnik P/E oznacza, że firmy muszą ponosić wyższy koszt kapitału niż ich rzeczywisty potencjał . Jednocześnie, aby skutecznie mobilizować kapitał, firmy muszą mieć odpowiednią wycenę, która dokładnie i w pełni odzwierciedla długoterminowy potencjał rozwoju.

Dragon Capital nie ma więc nadziei, że Wietnam będzie nadal rozwijał się w szybkim tempie przy niskich wskaźnikach P/E, ale że zbliży się do rynków takich jak Indie. Obecnie indyjskie tempo wzrostu zysku na akcję (EPS) jest zaledwie jednocyfrowe, ale ich rynek nadal notowany jest przy wskaźnikach P/E na poziomie 20–25. Oznacza to, że firmy w Indiach pozyskują kapitał w bardzo opłacalnym tempie.

Dla zrównoważonego i efektywnego rynku: Dywersyfikacja struktury inwestorów

Wielu ekspertów zgadza się, że aby rynek rozwijał się w sposób zrównoważony i efektywny, musi rozwijać się w dwóch kierunkach: przyciągając dużych, globalnych, długoterminowych inwestorów instytucjonalnych oraz przekształcając postrzeganie „surfingu” w długoterminową inwestycję indywidualnych inwestorów.

Dla dużych globalnych inwestorów instytucjonalnych istnieją trzy kluczowe kwestie, które muszą zostać rozwiązane, aby przyciągnąć kapitał na większą skalę. (1) Modernizacja rynku – jest to warunek konieczny; (2) Po modernizacji, kwestią dostępu dla inwestorów jest sposób, w jaki mogą oni nabywać towary, aby mogli wejść na rynek wietnamski w najprostszy i najwygodniejszy sposób; (3) Rynek potrzebuje nowych produktów, a także nowo notowanych przedsiębiorstw, takich jak IPO.

Dokładniej rzecz ujmując, dostępność inwestorów zagranicznych, zwłaszcza nowych, jest obecnie dość ograniczona ze względu na 49-procentowy limit udziałów w wielu branżach. Wiele dobrze prosperujących firm ma pełne możliwości dla inwestorów zagranicznych. Jeśli zechcą zainwestować kapitał na rynku wietnamskim, napotkają również wiele trudności. Ciągłe poszukiwanie rozwiązań w celu zwiększenia możliwości dla inwestorów zagranicznych, aby zwiększyć dostępność i atrakcyjność rynku dla kapitału zagranicznego, jest niezwykle istotne i w rzeczywistości stanowi jedną z najpilniejszych kwestii współczesności.

Ponadto, aby rynek mógł przyciągnąć fundusze inwestycyjne na dużą skalę, konieczna jest jego głębokość. Głębokość obejmuje: zróżnicowany system produktów, odpowiedni dla wielu różnych podmiotów inwestycyjnych; lepszą jakość notowanych spółek pod względem przejrzystości i ujawniania informacji; większą skalę przedsiębiorstwa, z przełomowymi momentami wzrostu, które przyciągają inwestorów. Ponadto konieczna jest standaryzacja informacji o emisjach, zapewnienie przejrzystości i zachęcenie do uczestnictwa długoterminowych funduszy inwestycyjnych.

Po stronie krajowych inwestorów, większość inwestorów indywidualnych w Wietnamie nadal kieruje się mentalnością surfera i często nazywa to „grą na akcjach” zamiast „inwestowaniem w akcje” z nastawieniem na długoterminową, okresową akumulację.

Można zauważyć, że inwestorzy indywidualni postrzegają obecnie akcje podobnie jak kanały takie jak oszczędności, złoto czy nieruchomości, z krótkoterminową wizją. Myślenie inwestycyjne nadal ma tendencję do „wyczucia rynku”, czyli szukania idealnego momentu kupna i sprzedaży, zamiast „wyczucia rynku”, czyli utrzymywania długoterminowych inwestycji zgodnie z nawykami i długoterminową wizją.

W kontekście podaży, jak możemy przesunąć inwestorów z inwestycji krótkoterminowych na długoterminowe? Wymaga to silnego zaangażowania dobrowolnych funduszy emerytalnych i długoterminowych funduszy inwestycyjnych. Aby stworzyć taką podaż, potrzebne są konkretne rozwiązania i mechanizmy, które pozwolą tym funduszom zwiększyć swoją obecność i wkład w rynek.

Po stronie popytu, jak inwestorzy indywidualni postrzegają chęć inwestowania pieniędzy w długoterminowe inwestycje na giełdzie? W rzeczywistości, w wielu dużych przedsiębiorstwach (głównie w VN30), a także w rozwoju funduszy emerytalnych i aktywów długoterminowych, nadal istnieją ogromne bariery, będące progami psychologicznymi. Dlatego powinny istnieć preferencyjne zasady opodatkowania profesjonalnych produktów finansowych, a jednocześnie inwestycje w edukację finansową, aby budować trwałe zaufanie do długoterminowego rynku akcji.

Warto zwrócić uwagę na pewne problemy występujące obecnie na rynku, mianowicie płynność na rynku nadal koncentruje się głównie wokół akcji z grupy VN30, podczas gdy większość pozostałych kodów nie osiągnęła minimalnego progu płynności (1 mln USD/sesję), aby sprostać wymaganiom dużych funduszy.

Struktura branż notowanych na giełdzie jest nadal nierównomierna, ponieważ grupy bankowe i nieruchomości odpowiadają za ponad 50% całkowitej kapitalizacji rynkowej . Tymczasem branże o zrównoważonym potencjale wzrostu, takie jak technologia, opieka zdrowotna i energia odnawialna, stanowią bardzo niski odsetek.

Utrudnia to dywersyfikację portfeli inwestycyjnych dużym napływom kapitału, co ogranicza atrakcyjność rynku wietnamskiego dla inwestorów strategicznych.

W zakresie standardów przejrzystości i ładu korporacyjnego istnieje potrzeba poprawy. Obecnie tylko około 26% spółek giełdowych posiada raporty dotyczące ESG, a wietnamski indeks ładu korporacyjnego jest nadal niski w porównaniu z rynkami z tej samej grupy lub przygotowującymi się do podniesienia.

Infrastruktura rynkowa stanowi również wąskie gardło, zwłaszcza model centralnego kontrahenta (CCP), który wciąż jest w trakcie wdrażania. Model CCP to międzynarodowy standard w obrocie papierami wartościowymi, stosowany na większości rynków akcji na świecie.

Zdaniem ekspertów VinaCapital wdrożenie tego modelu przyczyni się do poprawy zdolności uczestnictwa w rynku inwestorów zagranicznych, którzy cenią sobie wysokie standardy operacyjne i wymagają synchronizacji procesów transakcyjnych pomiędzy rynkami, na których inwestują, a także minimalizują ryzyka powstające podczas zawierania transakcji.

Source: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komentarz (0)