Oceniając wpływ zawieszenia przez Bank Państwowy Wietnamu (SBV) wdrażania niektórych regulacji, które utrudniają działalność przedsiębiorstwom, zawartych w Okólniku 06, firma Agriseco Securities stwierdziła, że ma to pozytywny wpływ na psychologię inwestorów papierów wartościowych w krótkim okresie, przy czym bezpośrednio dotknięte są dwie branże: nieruchomości i bankowość.

Wcześniej, 23 sierpnia, Bank Państwowy Wietnamu wydał Okólnik nr 10/2023 w celu zawieszenia wdrażania szeregu przepisów ograniczających udzielanie pożyczek, zgodnie z zapisami Okólnika nr 06/2023.

Zespół ekspertów stwierdził, że ma to pozytywne implikacje dla gospodarstw domowych i firm, które muszą zaciągać pożyczki i współpracować, aby zapewnić kapitał na finansowanie produkcji i działalności biznesowej, zwłaszcza w sektorze nieruchomości. Tymczasowe zawieszenie wdrożenia pomoże firmom z branży nieruchomości zwiększyć ich zdolność do zaciągania pożyczek na realizację projektów i restrukturyzację zadłużenia w kontekście trudności gospodarczych .

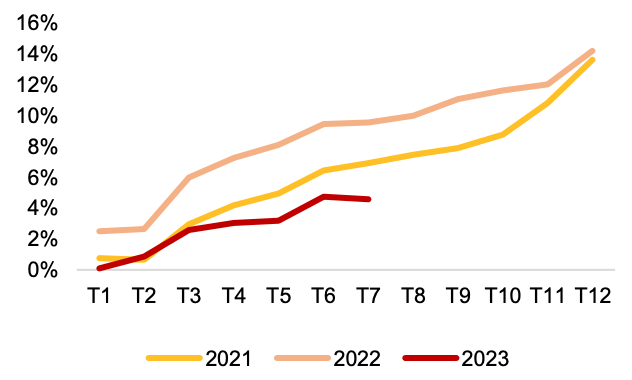

W rzeczywistości wzrost akcji kredytowej w ciągu pierwszych siedmiu miesięcy roku wyniósł zaledwie 4,56%, przy czym w lipcu odnotowano spadek, podczas gdy planowany wzrost akcji kredytowej wynosi 14-15%. Może to mieć pozytywny wpływ na dynamikę akcji kredytowej w nadchodzącym czasie i wesprzeć ożywienie gospodarcze.

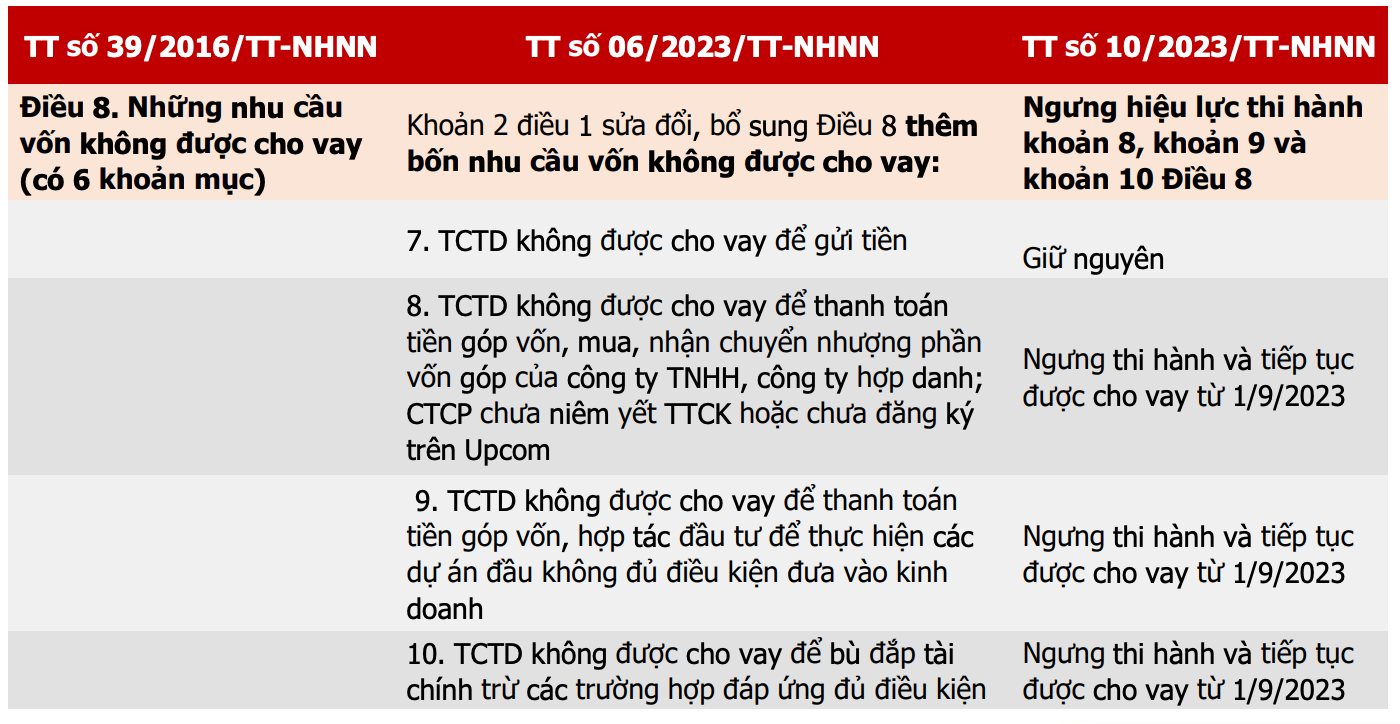

Tabela porównawcza okólników regulujących działalność pożyczkową instytucji kredytowych (Źródło: SBV, Agriseco Research).

Poprzednio, gdy wydano Okólnik nr 06, zaostrzono warunki udzielania pożyczek, aby skierować przepływy pieniężne do przedsiębiorstw i projektów działających zgodnie z przepisami.

Zniesienie niektórych ograniczeń w udzielaniu pożyczek będzie miało zatem pozytywny wpływ na całą branżę nieruchomości, pomagając przedsiębiorstwom zwiększyć dostęp do kapitału na zagospodarowanie gruntów, realizację projektów nieruchomościowych i restrukturyzację zadłużenia.

Przedsiębiorstwa zajmujące się nieruchomościami mieszkaniowymi, zwłaszcza te, które borykają się z trudnościami w przepływach pieniężnych, odniosą większe korzyści niż przedsiębiorstwa zajmujące się nieruchomościami przemysłowymi ze względu na wyższy wskaźnik zadłużenia i częste zapotrzebowanie na duży kapitał do wdrażania projektów już na początkowym etapie.

Jednakże grupa nieruchomości musi zwrócić uwagę na ryzyko presji związanej z terminem zapadalności obligacji w ciągu najbliższych dwóch kwartałów, a wyniki działalności grupy nieruchomości mieszkaniowych w drugiej połowie roku prawdopodobnie nie poprawią się. Ponadto przedsiębiorstwa z branży nieruchomości, które chcą zaciągnąć kredyt, muszą udowodnić potencjał projektu oraz plany spłaty zadłużenia.

Roczny wzrost kredytów (Źródło: SBV, Agriseco Research).

W przypadku tych grup inwestorzy mogą w krótkim terminie obserwować przepływy pieniężne i stopniowo inwestować w akcje, które wykazują oznaki przyciągania kapitału i jeszcze się nie przegrzały.

Jeśli chodzi o grupę banków, Agriseco ma neutralną ocenę i monitoruje tę grupę, ponieważ wydanie Okólnika nr 10 wpłynie w pewnym stopniu pozytywnie na wzrost akcji kredytowej, ale presja na złe długi może wzrosnąć, jeśli banki zwiększą wypłaty na projekty, które nie są w pełni legalne lub ryzykowne.

Inwestorzy powinni również zwrócić uwagę, że powyższy ruch będzie miał przede wszystkim pozytywny wpływ na psychikę, podczas gdy udzielanie pożyczek między bankami komercyjnymi a przedsiębiorstwami i osobami fizycznymi będzie zależało od popytu rynkowego.

Jeśli chodzi o grupę bankową, Agriseco uważa, że perspektywy na ostatnie miesiące 2023 roku będą zróżnicowane, przy utrzymaniu dynamiki wzrostu w grupie banków państwowych i dużych banków komercyjnych o wysokich wskaźnikach pokrycia złych długów. Grupa banków z wysokimi niespłaconymi kredytami hipotecznymi może odnieść korzyści psychologiczne w krótkim okresie, gdy popyt na kredyty w sektorze nieruchomości wzrośnie .

Źródło

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)