Ministerstwo Finansów proponuje zwolnienie z podatku dochodów z transferów związanych z certyfikatami redukcji emisji, kredytami węglowymi, dochodami z odsetek od zielonych obligacji...

Ministerstwo Finansów właśnie przedłożyło rządowi projekt ustawy o podatku dochodowym od osób fizycznych (ustawa zastępcza). Projekt ustawy przewiduje zmianę i uzupełnienie przepisów podatkowych dotyczących dochodów z tytułu przeniesienia praw do emisji, pierwszego przeniesienia uprawnień do emisji CO2 po ich emisji przez osoby fizyczne, którym przyznano prawa do emisji, uprawnień do emisji CO2; dochodów z odsetek od zielonych obligacji oraz dochodów z pierwszego przeniesienia zielonych obligacji po ich emisji.

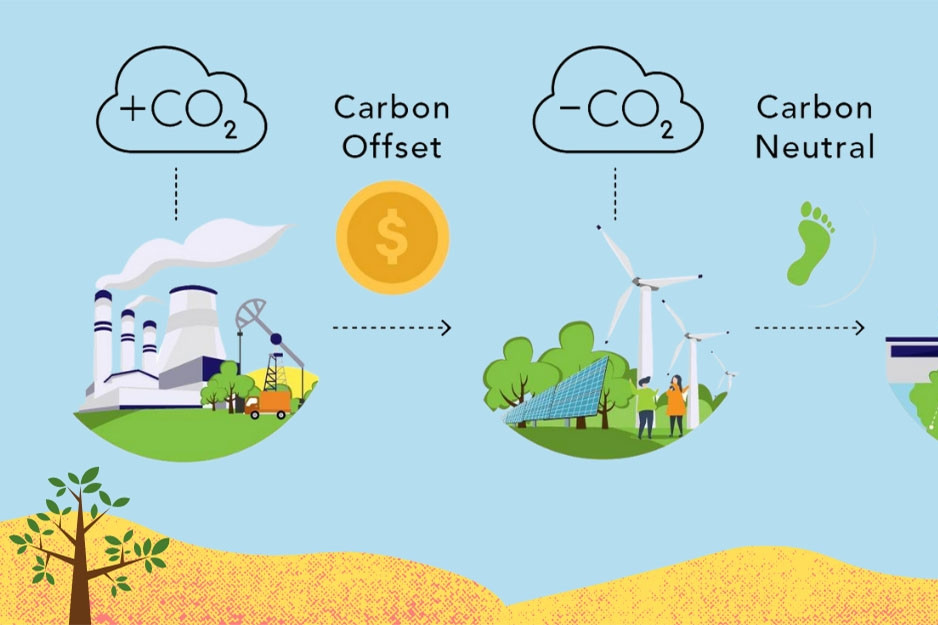

Ministerstwo Finansów uważa, że międzynarodowy trend sprzyja rozwojowi projektów inwestycyjnych w ramach mechanizmu czystego rozwoju (CDM). Są to bowiem projekty, które generują nowe, zaawansowane i przyjazne dla środowiska technologie, skutkujące redukcją emisji gazów cieplarnianych.

Międzynarodowy Komitet Wykonawczy CDM monitoruje, zatwierdza rejestracje i wydaje certyfikaty redukcji emisji. Organizacje i osoby prywatne mają prawo do przekazywania certyfikatów potrzebującym oraz do dysponowania dodatkowym kapitałem na inwestycje w czyste technologie produkcyjne.

Ministerstwo Finansów podkreśliło, że rozwój rynku kredytów węglowych jest ważnym rozwiązaniem dla osiągnięcia celów ochrony środowiska. Ministerstwo powołało się również na ustawę o ochronie środowiska, uchwaloną przez Zgromadzenie Narodowe w 2020 roku (obowiązującą od 1 stycznia 2022 roku), która zawiera regulacje dotyczące kredytów węglowych, mechanizmów wymiany i transferu kredytów węglowych, a także postuluje, aby państwo posiadało mechanizmy wsparcia i polityki wspierające rozwój.

Ponadto Ustawa o ochronie środowiska reguluje kwestię emisji zielonych obligacji przez rząd, władze lokalne i przedsiębiorstwa w celu mobilizacji kapitału na działania związane z ochroną środowiska i projekty inwestycyjne przynoszące korzyści dla środowiska; emitenci i inwestorzy kupujący zielone obligacje korzystają z zachęt zgodnie z przepisami, a szczegóły określi rząd.

W ostatnich latach wiele krajów na całym świecie opracowało i wdrożyło polityki promujące rynek certyfikatów redukcji emisji, kredytów węglowych i zielonych obligacji, aby zachęcić do ochrony środowiska poprzez redukcję emisji dwutlenku węgla. W ten sposób podniesiono świadomość społeczną na temat redukcji emisji gazów cieplarnianych, dążąc do zielonego wzrostu gospodarczego i zrównoważonego rozwoju.

Badania doświadczeń międzynarodowych pokazują, że niektóre kraje, takie jak Tajlandia, Malezja, Chiny… mają przepisy dotyczące zwolnienia z podatku dochodów z tytułu przeniesienia certyfikatów redukcji emisji. Tymczasem Meksyk, Indie i Stany Zjednoczone wprowadziły wiele preferencyjnych przepisów dotyczących podatku dochodowego, aby promować rynek zielonych obligacji.

W szczególności w Stanach Zjednoczonych dochody z zielonych obligacji emitowanych przez samorządy są zwolnione z podatku dochodowego. W Tajlandii i niektórych krajach obowiązują przepisy mające na celu zwolnienie lub obniżenie podatków od dochodów z transferów kredytów węglowych, jak podaje Ministerstwo Finansów.

Aby jeszcze bardziej promować działania na rzecz celów zrównoważonego rozwoju w Wietnamie, zwłaszcza w kontekście wdrażania zobowiązań Wietnamu podjętych na konferencji COP26, Ministerstwo Finansów proponuje zbadać i rozszerzyć listę zwolnień podatkowych dla dochodów z przeniesienia certyfikatów redukcji emisji oraz pierwszego przeniesienia kredytów węglowych po ich wydaniu przez osoby fizyczne, którym przyznano certyfikaty redukcji emisji i kredyty węglowe.

Dochody z odsetek od zielonych obligacji oraz dochody z początkowego przeniesienia zielonych obligacji po ich emisji również powinny być brane pod uwagę przy zwolnieniu z podatku.

Można to zrobić w sposób podobny do tego, jaki stosują kraje na całym świecie.

Obecnie projekt ustawy o podatku dochodowym od osób prawnych (zmieniony) proponuje również uzupełnienie przepisów dotyczących zwolnienia dochodów z tej działalności z podatku dochodowego od osób prawnych. Jednocześnie zadaniem rządu jest sprecyzowanie i dostosowanie sposobu wdrażania dochodów zwolnionych z podatku do rzeczywistej sytuacji.

Źródło: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Zdjęcie] Wycinanie wzgórz, aby umożliwić ludziom poruszanie się drogą 14E, która ucierpiała wskutek osuwisk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![Przedsiębiorstwa tworzące zieloną przyszłość: [Część 1] Flagowe przedsiębiorstwa neutralne pod względem emisji dwutlenku węgla](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762651276876_5429-th-27-nongnghiep-125419.jpeg)

![[Wideo] Pomniki w Hue ponownie otwarte dla zwiedzających](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Przejście Dong Nai OCOP: [Część 2] Otwarcie nowego kanału dystrybucji](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Komentarz (0)