Eksperci sugerują, że aby uniknąć wąskich gardeł płynności rynku, należy ponownie rozważyć regulację zakazującą inwestorom indywidualnym uczestnictwa w rynku obligacji. Jeśli zakaz ten pozostanie w mocy, rozwiązaniem powinno być usunięcie barier, które ograniczają udział inwestorów instytucjonalnych w rynku.

|

| Na rynku nie ma w ogóle obligacji emitowanych przez firmy produkcyjne. (Zdjęcie : shutterstock) |

Emisja obligacji korporacyjnych sektora pozabankowego pozostaje powolna.

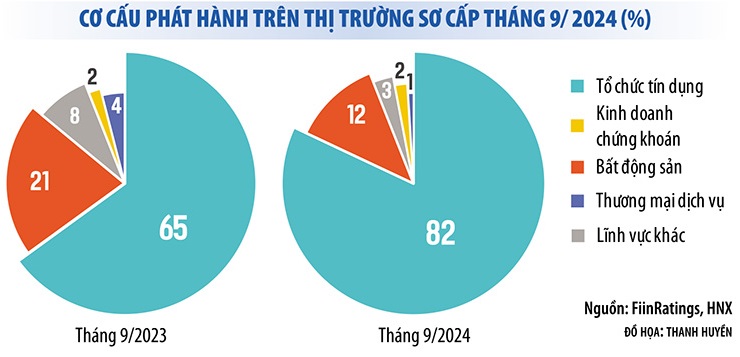

Według raportu FiinRatings, we wrześniu na głównym rynku obligacji korporacyjnych odnotowano łączną wartość emisji w wysokości 45 300 mld VND, z czego 39 emisji. W ciągu pierwszych dziewięciu miesięcy roku łączna wartość emisji osiągnęła 313 600 mld VND, co stanowi wzrost o prawie 58% w porównaniu z analogicznym okresem ubiegłego roku. Ten wzrost wydaje się wskazywać na pozytywne ożywienie na rynku obligacji korporacyjnych, a same oferty prywatne wzrosły aż o 62%.

W rzeczywistości jednak rynek obligacji korporacyjnych w ciągu pierwszych dziewięciu miesięcy tego roku odnotował wzrost jedynie w sektorze bankowym. Tymczasem emisja obligacji pozabankowych w tym samym okresie spadła aż o 26,3% w porównaniu z analogicznym okresem ubiegłego roku.

Obligacje podmiotów niebankowych nie tylko emitowane są powoli, ale również odnotowują wysokie wskaźniki niewypłacalności. Według FiinRatings, rynkowy wskaźnik niewypłacalności obligacji wynosi 18,9%, co w całości przypisuje się przedsiębiorstwom niebankowym, głównie tym, których kondycja finansowa uległa pogorszeniu w ostatnich latach.

Innymi słowy, w pierwszych dziewięciu miesiącach roku na rynku obligacji nadal dominował „monopol” banków. Aż 83% obligacji korporacyjnych wyemitowanych we wrześniu 2024 roku stanowiły obligacje bankowe. W ciągu pierwszych dziewięciu miesięcy roku obligacje bankowe stanowiły 74% całkowitej wartości wyemitowanych obligacji. Jednocześnie obligacje emitowane przez przedsiębiorstwa produkcyjne były całkowicie nieobecne.

Ta rzeczywistość pokazuje, że rynek obligacji korporacyjnych nie odbudował się w pełni, a presja na dotrzymanie terminów zapadalności obligacji pozostaje znacząca. Według statystyk Wietnamskiego Stowarzyszenia Rynku Obligacji, w ciągu ostatnich trzech miesięcy roku przedsiębiorstwa musiały spłacić obligacje o wartości prawie 80 bilionów VND, z czego 44% przypadało na sektor nieruchomości. Jeśli sytuacja się nie poprawi, problem zaległych płatności obligacji również się nie rozwiąże. Tylko we wrześniu 2024 roku na rynku odnotowano prawie 30 kolejnych kodów obligacji z opóźnionymi płatnościami kapitałowymi i odsetkowymi.

|

Rynkowi grozi niedobór płynności.

W kontekście rynku obligacji korporacyjnych, a w szczególności rynku obligacji pozabankowych, który wciąż nie odzyskał równowagi, nowelizacja Prawa o papierach wartościowych zakazująca indywidualnym inwestorom uczestnictwa w rynku obligacji korporacyjnych (z wyjątkiem obligacji bankowych) wzbudziła zaniepokojenie wielu osób.

Oprócz zaostrzenia przepisów dotyczących indywidualnych inwestorów, konieczne jest otwarcie innych „zaworów”, aby zapobiec blokowaniu płynności rynku.

Oprócz zaostrzenia przepisów dotyczących indywidualnych inwestorów, konieczne jest otwarcie innych „zaworów”, aby zapobiec blokowaniu płynności rynku.

Obecnie największymi posiadaczami obligacji korporacyjnych są banki, a następnie inwestorzy indywidualni (osoby prywatne posiadają 30% prywatnych obligacji korporacyjnych). Udział funduszy inwestycyjnych w rynku obligacji jest nadal bardzo niski (około 8%). W związku z tym wykluczenie inwestorów z rynku obligacji korporacyjnych znacząco spadnie płynność, co wpłynie na zdolność przedsiębiorstw do pozyskiwania kapitału.

Niektórzy członkowie Komisji Ekonomicznej Zgromadzenia Narodowego argumentowali, że zamiast zapobiegać temu zjawisku, rząd powinien zająć się określeniem standardów i warunków identyfikacji profesjonalnych inwestorów indywidualnych, co pozwoliłoby im ocenić poziom ryzyka związanego z indywidualnymi obligacjami korporacyjnymi podczas inwestowania w obligacje.

Podobnie, w wywiadzie dla reportera gazety Investment Newspaper, profesor Tran Ngoc Tho, członek Narodowej Rady Doradczej ds. Polityki Finansowej i Monetarnej, zasugerował ponowne rozważenie powyższych regulacji. W rzeczywistości wiele krajów, takich jak Singapur, Tajlandia, Malezja i Stany Zjednoczone, nadal zezwala inwestorom profesjonalnym na udział w prywatnych emisjach obligacji.

Zdaniem tego eksperta agencja projektowa i Zgromadzenie Narodowe mogłyby nadal utrzymać opcję emisji obligacji w ramach prywatnego umieszczenia jako pole do popisu dla inwestorów instytucjonalnych, ale złagodzić ograniczenia, aby umożliwić indywidualnym inwestorom profesjonalnym udział w kupnie i sprzedaży obligacji w ramach prywatnego umieszczenia na rynku wtórnym, zamiast całkowicie tego zabraniać.

Tymczasem liderzy wielu wietnamskich agencji ratingowych opowiadają się za wykluczeniem inwestorów indywidualnych z rynku obligacji. Jednak zdaniem tych firm, oprócz zaostrzenia ograniczeń dla inwestorów indywidualnych, konieczne jest otwarcie innych „zaworów”, aby zapobiec blokowaniu płynności rynku.

Pan Nguyen Quang Thuan, Dyrektor Generalny FiinRatings, zaproponował kilka rozwiązań mających na celu przyciągnięcie większej liczby inwestorów instytucjonalnych do udziału w tym rynku, takich jak promowanie ratingów kredytowych, zniesienie przepisów ograniczających inwestycje w obligacje korporacyjne przez niektóre organizacje, opracowanie zestawów indeksów dla rynku obligacji oraz umożliwienie tworzenia firm lub funduszy gwarancyjnych obligacji…

„Wiele zagranicznych funduszy chce inwestować w wietnamskie obligacje, ale jest to trudne, ponieważ obligacje te nie mają ratingu. Odsetek obligacji korporacyjnych z ratingiem w ASEAN przekracza 50%, podczas gdy w Wietnamie ten odsetek jest bliski zeru” – powiedział pan Thuan.

Według tego eksperta, aby przyciągnąć inwestorów instytucjonalnych i zagranicznych, konieczna jest poprawa ratingów kredytowych wszystkich obligacji. Poprawiłoby to płynność rynku, rekompensując niedobory inwestorów indywidualnych.

Source: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Grafika] Prawie 125 000 uczniów w Hanoi zdało egzamin z literatury w ramach egzaminu wstępnego do 10. klasy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Komentarz (0)