Seria sprzedaży netto zagranicznych inwestorów nie zakończyła się w pierwszym tygodniu listopada 2024 r. Jednak pozytywnym sygnałem jest fakt, że nowy produkt został wykorzystany przez wiele zagranicznych organizacji w pierwszych cyklach płatności.

Pierwszy tydzień usuwania przeszkód w finansowaniu wstępnym: wiele pozytywnych punktów, mimo że zagraniczni inwestorzy nie zaprzestali sprzedaży netto

Seria sprzedaży netto zagranicznych inwestorów nie zakończyła się w pierwszym tygodniu listopada 2024 r. Jednak pozytywnym sygnałem jest fakt, że nowy produkt został wykorzystany przez wiele zagranicznych organizacji w pierwszych cyklach płatności.

|

Po południu 4 listopada – tuż po pierwszej sesji handlowej, kiedy oficjalnie wszedł w życie Okólnik nr 68/2024/TT-BTC – Państwowa Komisja Papierów Wartościowych (SSC) odbyła sesję roboczą i wymieniła informacje z delegacją roboczą organizacji ratingowej FTSE Russell oraz Morgan Stanley – jednej z największych instytucji finansowych na świecie . Dyskusja koncentrowała się na kwestii modernizacji rynku – celu, który Wietnam będzie dążył do osiągnięcia do 2025 roku w ramach Strategii Rozwoju Rynku Papierów Wartościowych do 2030 roku.

Okólnik nr 68/2024/TT-BTC ma również na celu promowanie wietnamskich papierów wartościowych w kierunku podniesienia standardów i składa się z dwóch głównych elementów: umożliwienia zagranicznym inwestorom instytucjonalnym handlu i kupowania akcji bez konieczności posiadania wystarczających środków finansowych oraz zapewnienia planu działania w zakresie ujawniania informacji w języku angielskim.

|

| Przewodnicząca Państwowej Komisji Papierów Wartościowych Vu Thi Chan Phuong przewodniczyła spotkaniu, pracowała i wymieniała informacje z delegacją roboczą FTSE Russell i Morgan Stanley na temat podniesienia poziomu wietnamskiego rynku akcji. |

Doceniając wysiłki wietnamskiej agencji zarządzającej w zakresie umożliwienia zagranicznym inwestorom instytucjonalnym kupowania i płacenia w systemie T+2, pani Wanming Du – ówczesna dyrektor Departamentu Polityki Indeksowej FTSE Russell – potwierdziła, że FTSE Russell zwiększy liczbę giełd i będzie współpracować z odpowiednimi stronami w Wietnamie w celu wsparcia działalności handlowej zagranicznych inwestorów w tym kraju, a także będzie dzielić się informacjami i metodami handlowymi klientów FTSE na rynkach wschodzących.

Pan Young Lee, dyrektor zarządzający azjatyckim oddziałem Morgan Stanley ds. akcji, powiedział, że zniesienie wymogu posiadania wystarczającej ilości pieniędzy przy składaniu zamówienia było ważną prośbą inwestorów i że zmiana mechanizmu i zasad wymagała dużo czasu. Wietnam wdrożył tę zmianę w stosunkowo krótkim czasie.

Oprócz pozytywnych recenzji dużych organizacji, liczba organizacji zagranicznych bezpośrednio korzystających z produktu również dawała obiecujące sygnały w pierwszych cyklach płatności. Według pani Ta Thanh Binh, dyrektor generalnej Vietnam Securities Depository and Clearing Corporation (VSDC), statystyki banku depozytariusza o dużym udziale w rynku wietnamskim, świadczącego usługi dla inwestorów zagranicznych, wykazały, że odsetek inwestorów zagranicznych składających zlecenia kupna akcji, gdy nie dysponowali wystarczającą ilością środków, sięgał nawet 60% w pierwszych sesjach. Liczba ta przerosła początkowe oczekiwania, ponieważ zakładano, że organizacje zagraniczne poświęcą więcej czasu na obserwację, zanim bezpośrednio zetkną się z nowym produktem.

W SSI – jednej z firm papierów wartościowych silnie działających w sektorze brokerskim dla zagranicznych klientów instytucjonalnych – produkt non-prefunding (NPF) został oficjalnie wprowadzony 4 listopada i wielu klientów jest gotowych do handlu. Według pana Mai Hoang Khanh Minha, Dyrektora ds. Usług Papierów Wartościowych dla Klientów Instytucjonalnych w Institutional Client Brokerage, wielu zagranicznych klientów instytucjonalnych podpisało umowy o korzystaniu z produktów NPF z SSI.

Wcześniej firma wydała wewnętrzne procedury i polityki, w tym: procedury dotyczące transakcji zakupu akcji NPF oraz polityki zarządzania ryzykiem dla transakcji NPF. Jednocześnie SSI powołało Podkomitet ds. Zarządzania Transakcjami NPF, który zajmuje się zatwierdzaniem procedur i polityk NPF, zatwierdzaniem portfeli akcji NPF, zatwierdzaniem limitów wsparcia płatności dla zagranicznych klientów instytucjonalnych, monitorowaniem wdrażania i oceną skuteczności transakcji NPF. Wszyscy klienci instytucjonalni SSI są konsultowani i dokładnie rozumieją NPF i powiązane przepisy prawne, a także prawa i obowiązki związane z korzystaniem z produktu.

Jednak w pierwszym tygodniu obowiązywania Okólnika 68 wartość transakcji zagranicznych inwestorów nadal utrzymywała trend sprzedaży netto. Tylko w ubiegłym tygodniu zagraniczni inwestorzy sprzedali na całym rynku ponad 3630 miliardów VND. Z tego najwięcej sprzedano netto akcji MSN i VHM, których wartość wyniosła odpowiednio 765 miliardów i 732 miliardy VND. Akcje CMG, SSI i VCB sprzedano netto w przedziale 200-300 miliardów VND. Z kolei TCB i HPG to dwie rzadkie akcje, których wartość netto przekroczyła 100 miliardów VND.

To również tydzień wielu wydarzeń, które wywarły silny wpływ na globalny rynek finansowy, takich jak wybory prezydenckie w USA i listopadowe posiedzenie Rezerwy Federalnej USA w sprawie polityki pieniężnej. Pomimo ekscytującej sesji handlowej po otrzymaniu wiadomości o zwycięstwie byłego prezydenta Trumpa w wyborach, indeksy giełdowe w Wietnamie szybko się odwróciły i spadły. Tymczasem zagraniczna passa sprzedaży netto trwa nieprzerwanie od połowy października 2024 roku aż do teraz.

Okólnik 68 pośrednio wpływa na zdolność organizacji ratingowych, takich jak FTSE, do podwyższania ratingu akcji wietnamskich do poziomu rynków wschodzących. To ogłoszenie pozytywnie wpłynie na nastroje rynkowe i siłę nabywczą inwestorów indywidualnych.

Okólnik 68 pośrednio wpływa na zdolność organizacji ratingowych, takich jak FTSE, do podwyższania ratingu akcji wietnamskich do poziomu rynków wschodzących. To ogłoszenie pozytywnie wpłynie na nastroje rynkowe i siłę nabywczą inwestorów indywidualnych.  - Pan Barry Weisblatt David, Dyrektor Działu Analiz VNDIRECT

- Pan Barry Weisblatt David, Dyrektor Działu Analiz VNDIRECTOceniając wpływ Okólnika 68, Barry Weisblatt David, Dyrektor ds. Analiz w VNDIRECT Securities Joint Stock Company, stwierdził, że niektórzy zarządzający funduszami będą aktywnie zwiększać swoją alokację w Wietnamie, gdy inwestycje staną się bardziej opłacalne. Jednak ta grupa jest dość mała. Nowy Okólnik nie ma znaczącego wpływu na działalność alokacyjną funduszy, które zainwestowały 100% w Wietnamie, ale głównie dotyczy funduszy regionalnych lub funduszy specjalizujących się w globalnych rynkach wschodzących i rynkach wschodzących, które są zainteresowane Wietnamem.

Oczekuje jednak, że większy wpływ nowego okólnika będzie miał pośredni wpływ na zdolność organizacji ratingowych, takich jak FTSE, do podniesienia wietnamskiego rynku akcji do statusu rynku wschodzącego. To ogłoszenie pozytywnie wpłynie na nastroje rynkowe i siłę nabywczą indywidualnych inwestorów.

Agencja zarządzająca przyznała, że trudno jest określić konkretną datę podniesienia ratingu wietnamskiego rynku akcji. Pani Ta Thanh Binh, dyrektor generalna VDSC, powiedziała jednak, że inwestorzy zagraniczni będą potrzebować więcej czasu, aby przekonać się o nowych rozwiązaniach. Oczekuje również, że FTSE pozytywnie oceni zmiany na wietnamskim rynku akcji po przeglądzie w marcu 2025 roku.

|

Oprócz wygody dla organizacji zagranicznych, nowy okólnik stwarza pewne ryzyko dla firm papierów wartościowych w przypadku braku płatności ze strony zagranicznych inwestorów instytucjonalnych i konieczności uwzględnienia papierów wartościowych w portfelu transakcyjnym firmy papierów wartościowych. W szczególności, zgodnie z postanowieniami Okólnika nr 68 i Decyzji nr 48/QD-HDTV w sprawie ogłoszenia Rozporządzenia w sprawie rozliczeń i rozrachunku transakcji papierami wartościowymi w systemie VSDC, najpóźniej do godziny 9:30 dnia T+2, członek depozytariusz musi przesłać do VSDC pisemne zawiadomienie z żądaniem/odmową płatności i przeniesieniem transakcji z niewystarczającymi środkami na rachunek transakcyjny firmy papierów wartościowych, w przypadku gdy zagraniczny inwestor instytucjonalny nabywa akcje bez konieczności posiadania wystarczających środków na złożenie zlecenia rozliczeń i rozrachunku.

Nie później niż w dniu sesyjnym następującym po dniu zarejestrowania akcji na rachunku własnym, towarzystwo papierów wartościowych może przenieść własność akcji przeniesionych na rachunek własny poza systemem obrotu na inwestora zagranicznego, który jest podmiotem zalegającym z płatnościami. W przeciwnym razie, po upływie powyższych terminów, portfel własny towarzystwa papierów wartościowych będzie narażony na ryzyko wahań cen przeniesionych akcji.

W rzeczywistości, w pierwszych cyklach płatności, gdy Okólnik 68 wszedł w życie, przedstawiciel VSDC stwierdził, że wiele organizacji zagranicznych również zachowywało ostrożność i decydowało się na wcześniejsze płatności w terminie T+1. „VSDC poczyniło założenia na wypadek sytuacji awaryjnych i skupiło się na obserwacji transakcji. Jest jeszcze za wcześnie, aby cokolwiek stwierdzić, ale do tej pory transakcje przebiegały względnie bezpiecznie i bez zakłóceń” – powiedział dyrektor generalny VSDC.

Według pana Barry'ego Weisblatta Davida, dyrektora działu analiz w VNDIRECT Securities Joint Stock Company, obecnie na rynku działa zaledwie kilka firm papierów wartościowych, które prężnie działają w sektorze usług maklerskich dla zagranicznych klientów instytucjonalnych. Firmy będą musiały znacząco zainwestować w rozwój systemów i polityk oceny ryzyka oraz wdrażanie produktów dla klientów, zwłaszcza firmy papierów wartościowych, które planują rozszerzyć swoją obecność w tym obszarze i przejąć udziały w rynku usług maklerskich od zagranicznych inwestorów, muszą wdrożyć środki zarządzania ryzykiem.

W przypadku VNDIRECT, firma wcześniej przeprowadzała proces KYC dla klientów zagranicznych, ale nie oceniała ryzyka kontrahenta. Aby przygotować się do wdrożenia nowego produktu, pan Barry Weisblatt David powiedział, że firma postępowała zgodnie z instrukcjami VSD i Okólnikiem 68, aby przyjmować klientów i wdrażać usługi na żądanie; współpracowała z firmami konsultingowymi należącymi do grupy audytorskiej Wielkiej Czwórki, aby opracować ocenę ryzyka kontrahenta dla każdego klienta. Wewnętrznie firma wykorzystała możliwości technologiczne, aby usprawnić zarządzanie ryzykiem i zapewnić klientom płynne doświadczenia podczas transakcji zgodnie z nowymi przepisami.

W SSI, pan Nguyen Khac Hai – Dyrektor ds. Prawa i Kontroli Zgodności – powiedział, że do tej pory firma przygotowała procesy biznesowe, kadry, systemy, mechanizmy zarządzania ryzykiem i kapitał. Oprócz wewnętrznych procesów i polityk wdrażania nowych produktów, SSI zapewnia również profesjonalne szkolenia dla pracowników domów maklerskich obsługujących zagranicznych klientów instytucjonalnych. Szkolone są również działy powiązane, takie jak kontrola biznesowa i zarządzanie ryzykiem.

SSI jest przekonane, że jest jedną z firm papierów wartościowych o największym kapitale i potencjale finansowym na rynku oraz że dysponuje wystarczającymi zasobami kapitałowymi, aby sprostać wymaganiom dotyczącym zleceń NPF dla zagranicznych inwestorów.

SSI jest przekonane, że jest jedną z firm papierów wartościowych o największym kapitale i potencjale finansowym na rynku oraz że dysponuje wystarczającymi zasobami kapitałowymi, aby sprostać wymaganiom dotyczącym zleceń NPF dla zagranicznych inwestorów.  - Pan Nguyen Khac Hai – Dyrektor ds. Prawa Papierów Wartościowych SSI i Kontroli Zgodności

- Pan Nguyen Khac Hai – Dyrektor ds. Prawa Papierów Wartościowych SSI i Kontroli ZgodnościJednocześnie system transakcyjny SSI został uzupełniony o nowe funkcje, takie jak zlecenia NPF, zarządzanie ryzykiem specyficzne dla tego typu transakcji, co pozwala na maksymalną automatyzację i zwiększa możliwości obsługi klientów. Jeśli chodzi o kapitał, SSI przygotowuje również limity na zlecenia NPF, aby sprostać maksymalnym potrzebom inwestorów zagranicznych. Według pana Hai, SSI jest obecnie przekonane, że jest jedną z firm papierów wartościowych o największej skali kapitałowej i potencjale finansowym na rynku, dysponującą wystarczającymi zasobami kapitałowymi, aby sprostać wymaganiom dotyczącym składania zleceń NPF przez inwestorów zagranicznych.

Pan Hai powiedział, że limity dla każdego klienta są ustalane na podstawie zestawu kryteriów opracowanych przez SSI. Dział pośrednictwa klientów instytucjonalnych będzie zbierał informacje od klientów i proponował Podkomitetowi ds. Zarządzania Transakcjami NPF limit przyznany każdemu klientowi na podstawie takich kryteriów, jak historia transakcji klienta w SSI, skala i reputacja klienta w Wietnamie, jak i na świecie itp. Podkomitet ds. Zarządzania Transakcjami NPF dokona przeglądu i zatwierdzenia konkretnego limitu, który zostanie skonfigurowany w systemie transakcyjnym SSI do monitorowania w czasie rzeczywistym.

|

Okólnik 68 określa limit otrzymywania zleceń zakupu akcji równy łącznej kwocie, która może zostać zamieniona na gotówkę, w tym gotówkę w funduszu; depozyty bankowe, rządowe instrumenty dłużne, niewykorzystane certyfikaty depozytowe służące zabezpieczeniu zobowiązań finansowych; dostępny limit debetu; limit gwarancji płatności wydanych przez krajowe i zagraniczne instytucje kredytowe; oczekujące wpływy ze sprzedaży papierów wartościowych będących przedmiotem obrotu wewnętrznego; należności z góry ze sprzedaży papierów wartościowych notowanych na giełdzie, zarejestrowanych do obrotu; pieniądze od zagranicznych inwestorów, którzy są regulowanymi organizacjami...

Jednocześnie limit nie przekroczy różnicy między dwukrotnością kapitału własnego towarzystwa papierów wartościowych a saldem kredytu zabezpieczającego w obrocie papierami wartościowymi z zabezpieczeniem. W okresie boomu na rynku w latach 2020-2021 saldo kredytu zabezpieczającego w wielu towarzystwach papierów wartościowych zbliżyło się do limitu, osiągając niemal dwukrotność kapitału własnego. Jednak obecnie wielkość kapitału własnego wszystkich spółek gwałtownie wzrosła dzięki akumulacji zysków i mobilizacji poprzez emisję nowych akcji dla akcjonariuszy.

|

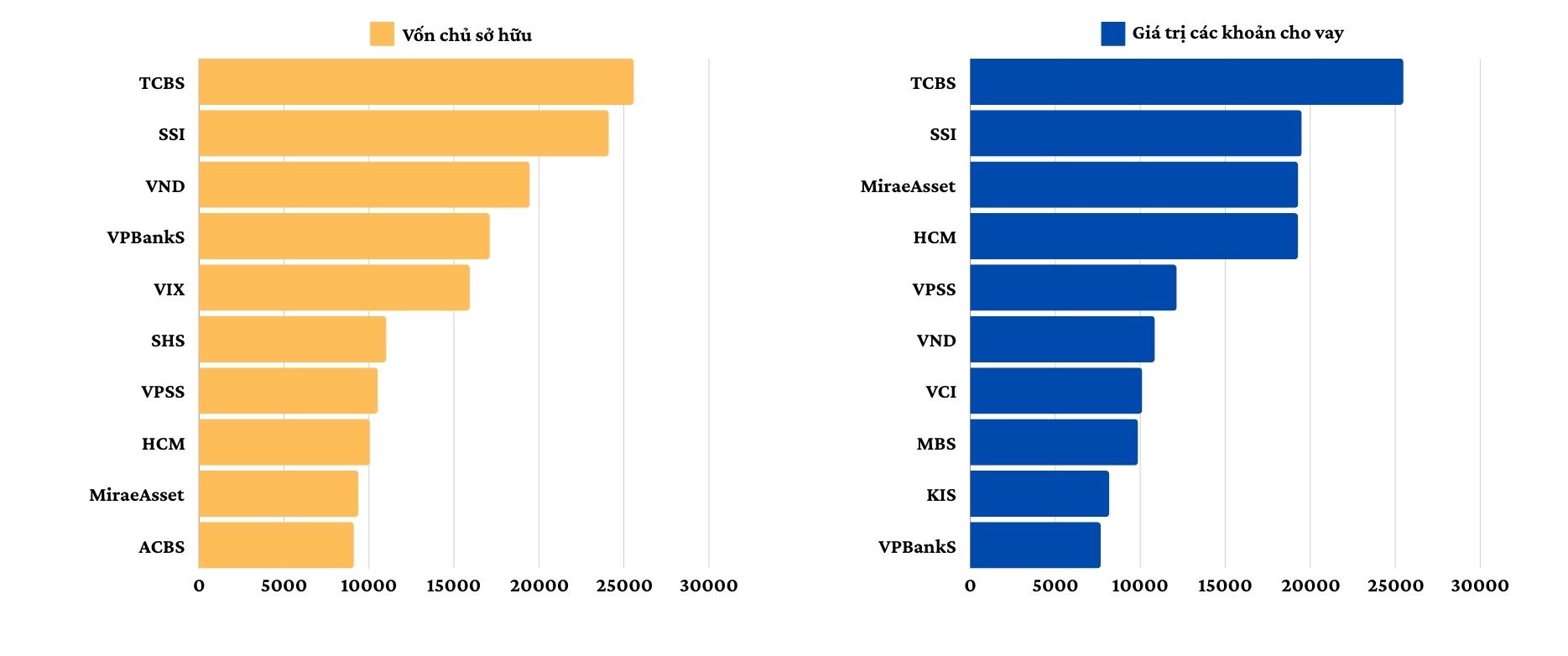

| Wielkość kapitału własnego i wartość pożyczek w największych firmach papierów wartościowych na dzień 30 września 2024 r. – jednostka: miliard VND |

Fala wzrostu kapitału w ciągu ostatnich 4 lat, wraz z wejściem wielu nowych pracowników po fuzjach i przejęciach oraz zmianach właścicielskich, przyczyniła się do poprawy zdolności finansowej firm z branży papierów wartościowych. Tylko w ciągu ostatnich 9 miesięcy kapitał własny ponad 70 spółek papierów wartościowych wzrósł.

Niektóre spółki również zakończą podwyższanie kapitału w tym czwartym kwartale, na przykład Vietcap Securities, który właśnie przeprowadził emisję prywatną, aby pozyskać do 4021 mld VND; SSI emituje maksymalnie 453,3 mln dodatkowych akcji, w tym 151,1 mln akcji oferowanych dotychczasowym akcjonariuszom po 15 000 VND za akcję. Niektóre spółki planują lub przygotowują się do przedłożenia akcjonariuszom planów podwyższania kapitału, takich jak SHS, HSC...

|

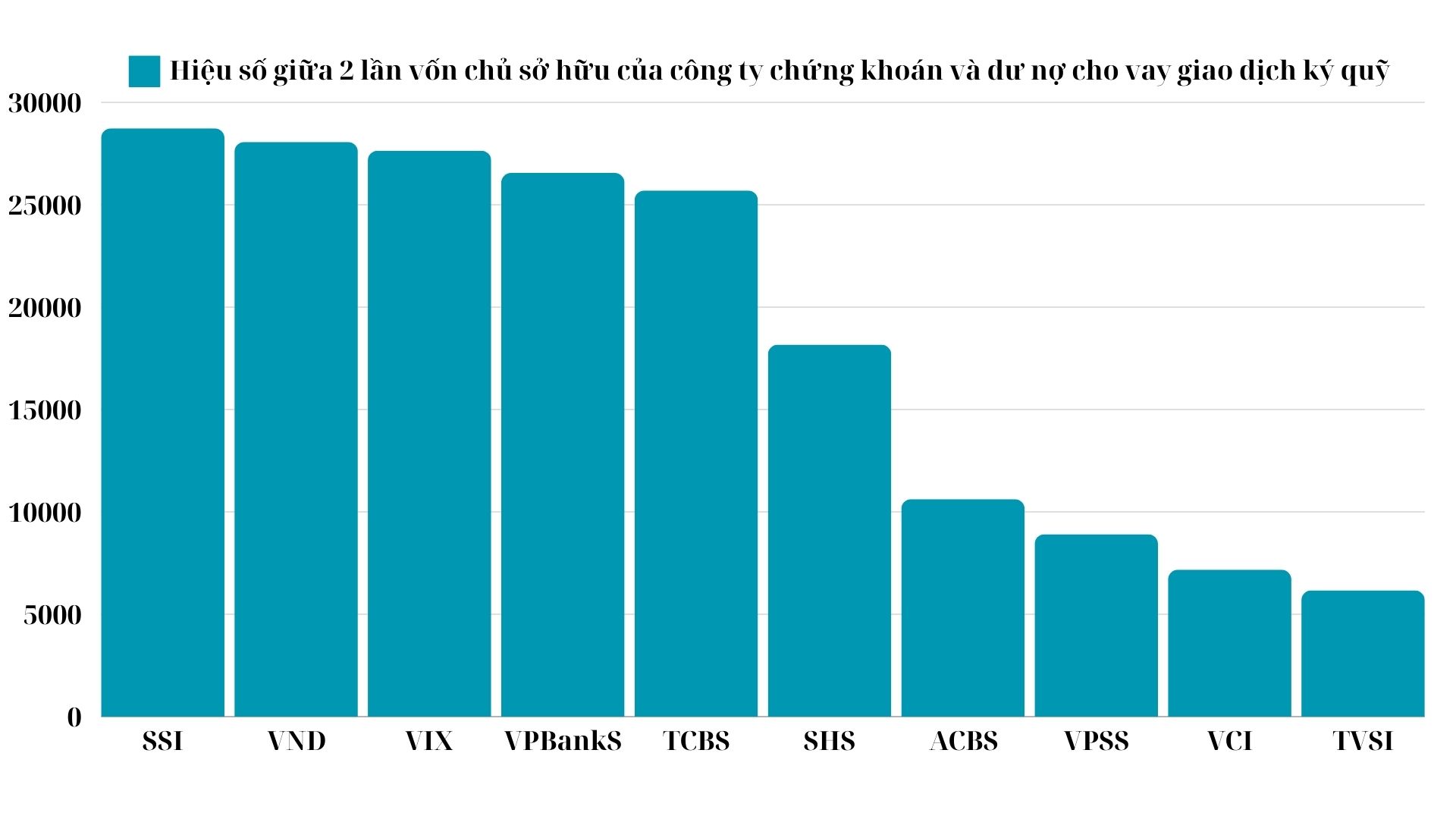

| Różnica między dwukrotnością kapitału własnego spółki papierów wartościowych a niespłaconym saldem pożyczki w przypadku obrotu papierami wartościowymi na rachunku zabezpieczonym - Jednostka: miliard VND |

Okólnik nr 68 stanowi, że towarzystwa papierów wartościowych nie mogą kontynuować działalności w przypadku przekroczenia określonego limitu inwestycyjnego, dopóki limit inwestycyjny nie zostanie osiągnięty. Jednocześnie, w przypadku naruszenia tego limitu, towarzystwa papierów wartościowych będą również karane poprzez zastosowanie niezbędnych środków w ciągu maksymalnie 1 roku w celu dostosowania się do limitu inwestycyjnego. Ze względu na surowe przepisy dotyczące limitów, siła kapitałowa stanowi istotną zaletę w świadczeniu tej nowej usługi.

Source: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Wideo] Pomniki w Hue ponownie otwarte dla zwiedzających](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Przejście Dong Nai OCOP: [Część 2] Otwarcie nowego kanału dystrybucji](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Komentarz (0)