Niedawna analiza przeprowadzona przez FiinRatings wskazuje, że na podstawie doświadczeń z rynków zagranicznych i badań międzynarodowych, w szczególności wykorzystujących model symulacji kosztów Światowego Forum Ekonomicznego , całkowity koszt emisji zielonych obligacji obejmuje koszty bezpośrednie (jednorazowe i cykliczne) oraz koszty pośrednie wynikające z przestrzegania opublikowanych standardów i celów zrównoważonego rozwoju.

Teoretycznie koszt jest proporcjonalny do korzyści. Jednak w rzeczywistości może występować znaczna dysproporcja, szczególnie w przypadku emitentów debiutujących lub emitentów na małą skalę, co stanowi istotną barierę kosztową w dostępie do finansowania zielonymi obligacjami.

|

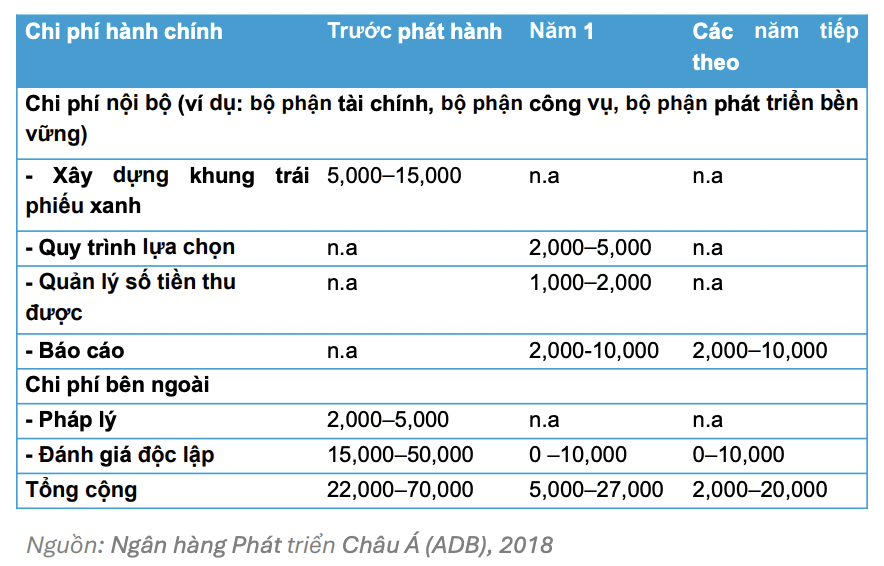

| Koszty poniesione przy emisji zielonych obligacji (jednostka: USD) |

Koszty poprzedzające emisję zazwyczaj stanowią większość wydatków. Dlatego firmy potrzebują gruntownego przygotowania już na etapie przed emisją, obejmującego: wybór projektów spełniających kryteria ekologiczne, zbudowanie przejrzystego systemu zarządzania kapitałem oraz wdrożenie procesu monitorowania efektywnego wykorzystania kapitału.

Aby zredukować te bariery, konieczne jest wsparcie interesariuszy, zwłaszcza sektora publicznego, w celu zwiększenia korzyści i ograniczenia kosztów, a tym samym promowania rozwoju zielonych rynków finansowych.

FiinRatings szacuje, że ostatnie emisje zielonych obligacji na rynku wietnamskim charakteryzowały się stopami procentowymi emisji poniżej 6%. Do kosztów powiązanych należą opłaty emisyjne w wysokości od 1,5% do 2,5% w zależności od oceny gwaranta, opłaty wstępne w wysokości około 1-2%, opłaty za zaangażowanie poniżej 1% oraz inne opłaty.

Ogólnie rzecz biorąc, szacowany całkowity koszt emisji zielonych obligacji przez przedsiębiorstwa pozostaje niższy o około 1–2% od średniego oprocentowania zwykłych obligacji oferowanych przez przedsiębiorstwa z tej samej grupy branżowej.

|

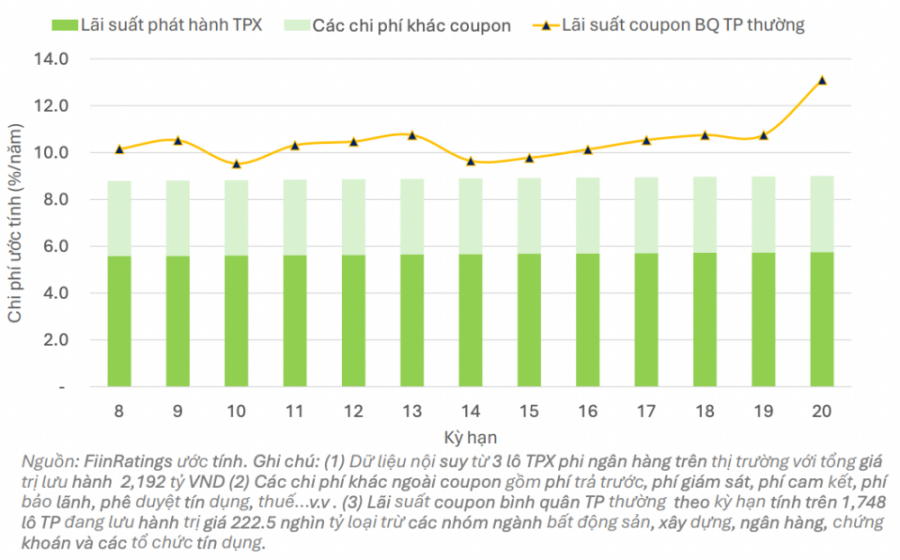

| Oszacowanie stopy procentowej kuponu i innych kosztów w okresie obowiązywania kilku ostatnich emisji zielonych obligacji przez przedsiębiorstwa niefinansowe. |

Emisja zielonych obligacji na rynku wietnamskim pozostaje stosunkowo umiarkowana. Oczekuje się jednak, że w przyszłości rynek ten będzie się dynamicznie rozwijał dzięki kilku kluczowym czynnikom.

Po pierwsze, ramy prawne stają się coraz bardziej kompletne i zsynchronizowane, z polityką emisyjną rządu , krajowymi kryteriami klasyfikacji ekologicznej, a także zachętami podatkowymi i usługami w zakresie papierów wartościowych, aby zachęcić do emisji i inwestowania w zielone obligacje. Tworzy to solidne, przejrzyste i sprzyjające środowisko prawne dla przedsiębiorstw i inwestorów, umożliwiając im udział w rynku.

Po drugie, popyt inwestorów rośnie ze względu na rosnący trend inwestowania w ESG (środowisko, społeczeństwo i ład korporacyjny). Inwestorzy nie tylko dążą do zysków, ale są również zainteresowani projektami, które mają pozytywny wpływ na środowisko i promują zrównoważony rozwój. To napędza rosnący popyt na zielone obligacje jako instrument finansowy, który jest zarówno efektywny, jak i społecznie znaczący.

Wreszcie, FiinRatings ocenia, że przedsiębiorstwa coraz aktywniej budują zielone ramy finansowe i przeprowadzają niezależne oceny zgodnie z międzynarodowymi standardami, takimi jak Climate Bonds Initiative (CBI) i International Capital Markets Association (ICMA). Standaryzacja ta pomaga zwiększyć wiarygodność i przejrzystość zielonych obligacji, budując zaufanie wśród inwestorów krajowych i zagranicznych.

Źródło: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje ambasadora Chin w Wietnamie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/05/1775397481797_ndo_br_dsc-5512-jpg.webp)

Komentarz (0)