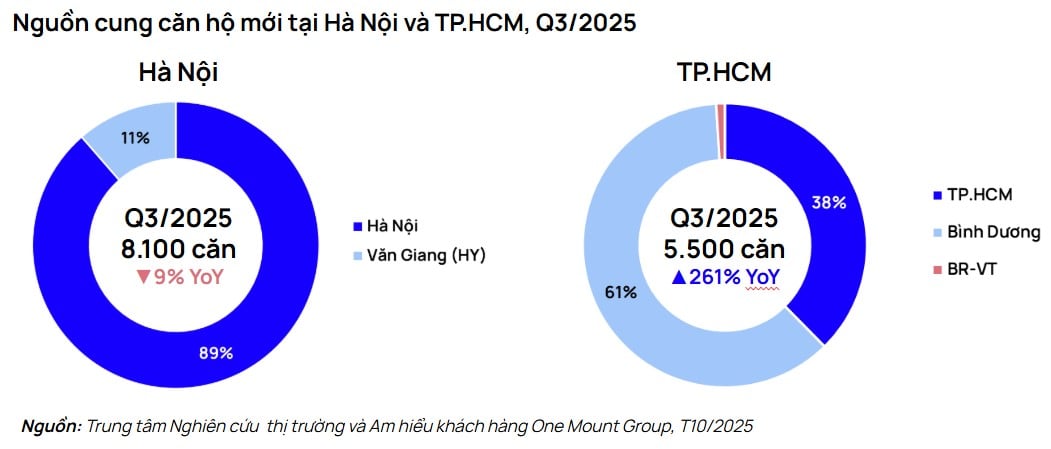

Raport Centrum Badań Rynku i Analiz Klientów One Mount Group za trzeci kwartał 2025 r. wskazuje, że rynek nieruchomości w Hanoi nadal cieszy się dużym zainteresowaniem, a liczba nowo otwartych mieszkań osiągnęła 8100, co stanowi niewielki spadek o 9% w porównaniu z analogicznym okresem ubiegłego roku, ale nadal jest wynikiem wyższym od średniej z okresu 2023–2025.

Nowa podaż w Hanoi koncentruje się głównie na wschodzie i zachodzie, zwłaszcza w Van Giang ( Hung Yen ), gdzie przypada 11% całkowitej wielkości sprzedaży, obok dużych projektów, takich jak Lumiere Prime Hills, Sun Feliza Suites, Kepler Land Mo Lao czy Masteri Trinity Square... Zachód nadal odgrywa wiodącą rolę dzięki kompletnej infrastrukturze i dużym funduszom gruntowym, które stanowią około 36% nowej podaży.

Tymczasem w Ho Chi Minh City, po fuzji, nastąpił silny przełom – 5500 lokali, co stanowi wzrost o 261% w porównaniu z analogicznym okresem w 2024 roku, co oznacza najwyższy wzrost w ciągu ostatnich 3 lat. Siłą napędową są nowe przepisy prawne, które zaczynają obowiązywać, co przyczynia się do stopniowej poprawy podaży, choć jej dystrybucja jest nadal nierównomierna. Ponad 60% wolumenu sprzedaży pochodzi z obszaru Binh Duong, podczas gdy w centrum Ho Chi Minh City wciąż brakuje nowych inwestycji ze względu na przedłużający się proces legislacyjny.

Średnia cena mieszkań w dwóch głównych miastach nadal gwałtownie rosła, w obu przypadkach o ponad 20% w porównaniu z analogicznym okresem ubiegłego roku. W Hanoi średnia cena osiągnęła 85,6 mln VND/m², co stanowi wzrost o 23%, podczas gdy w Ho Chi Minh City wyniosła 95,4 mln VND/m², co stanowi wzrost o 21% w porównaniu z tym samym okresem. Nowo otwarte projekty w trzecim kwartale 2025 roku osiągnęły poziom 108–131 mln VND/m², co wyraźnie odzwierciedla trend w segmencie produktów luksusowych.

Struktura cen pokazuje, że ponad 50% nowej podaży na obu rynkach przekracza 100 milionów VND/m². Szczególnie w zachodniej części Hanoi, pierwsze projekty wprowadzone do sprzedaży mają ceny od 104 milionów VND/m². W Ho Chi Minh City po fuzji przedział cenowy jest szerszy i waha się od 30 do 200 milionów VND/m², ale apartamenty średniej klasy znajdują się głównie w Binh Duong; centrum miasta nadal odnotowuje najwyższy poziom cen na rynku.

Ponadto, pomimo wysokich cen sprzedaży, tempo absorpcji projektów uruchomionych w trzecim kwartale 2025 roku nadal jest imponujące. Wiele projektów w Hanoi i Ho Chi Minh City odnotowało status „wyprzedanych” w dniu otwarcia, co pokazuje, że realny popyt i przepływy pieniężne z inwestycji pozostają stabilne, szczególnie w przypadku projektów o korzystnych lokalizacjach i przejrzystym statusie prawnym.

One Mount Group prognozuje, że w 2025 roku podaż w Hanoi osiągnie około 31 000 lokali, najwięcej od 3 lat, podczas gdy w Ho Chi Minh City ma osiągnąć poziom 28 000 lokali. W 2026 roku podaż w Hanoi utrzyma się na poziomie 32 000 lokali, a w Ho Chi Minh City 23 000 lokali. Co istotne, Binh Duong będzie stanowił około 65% podaży w regionie południowym w 2025 roku i utrzyma się na poziomie około 50% w przyszłym roku, co potwierdza trend ekspansji na obrzeża rynku Ho Chi Minh City po fuzji.

Pan Tran Minh Tien dodał: „W ciągu pierwszych 9 miesięcy 2025 roku na obu rynkach odnotowano znaczny wzrost cen sprzedaży, a niektóre projekty centralne przekroczyły poziom 100 milionów VND/m². Jednak średni wskaźnik absorpcji utrzymywał się powyżej 80%, a wiele projektów zostało sprzedanych w ciągu zaledwie kilku dni. Odzwierciedla to trwałą atrakcyjność nieruchomości w dużych miastach, gdzie realny popyt na mieszkania i inwestycje utrzymuje się na wysokim poziomie. Prognozuje się, że w 2026 roku rynek będzie nadal silnie się ożywiał, a większa podaż pomoże ustabilizować ceny sprzedaży w średnim okresie”.

Source: https://baotintuc.vn/kinh-te/thi-truong-bat-dong-san-soi-dong-gia-ban-neo-cao-nhung-luc-cau-van-manh-20251006170207801.htm

Komentarz (0)