Miesięczny rajd przerwany

Światowy rynek akcji miał udany tydzień handlowy. Pomimo zamknięcia rządu, amerykański rynek akcji nadal bił nowe rekordy. To pokazuje, że amerykańscy inwestorzy nie wydają się zbytnio martwić konsekwencjami, jakie może to przynieść dla gospodarki i rynku. Jednocześnie światowy rynek finansowy zasadniczo nie jest zbyt pesymistyczny w stosunku do tego, co dzieje się w USA.

W tym tygodniu indeks S&P 500 wzrósł o 1,1%; podobny wzrost zanotował Dow Jones, a Nasdaq o 1,3%. W zeszłym tygodniu wzrosły notowania na całym świecie : w Europie (+2,9%), Korei Południowej (+4,8%) i Hongkongu (+3,9%).

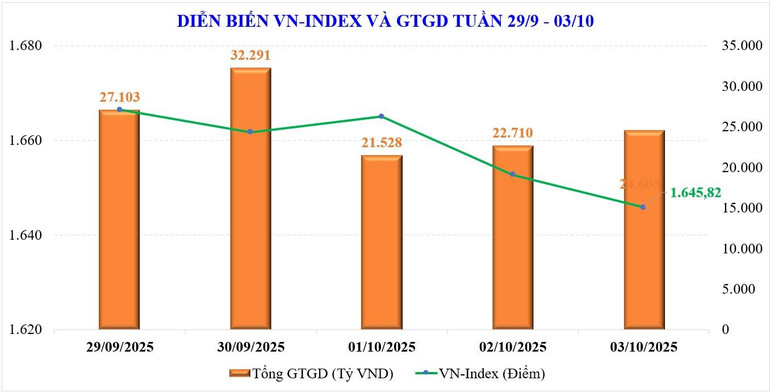

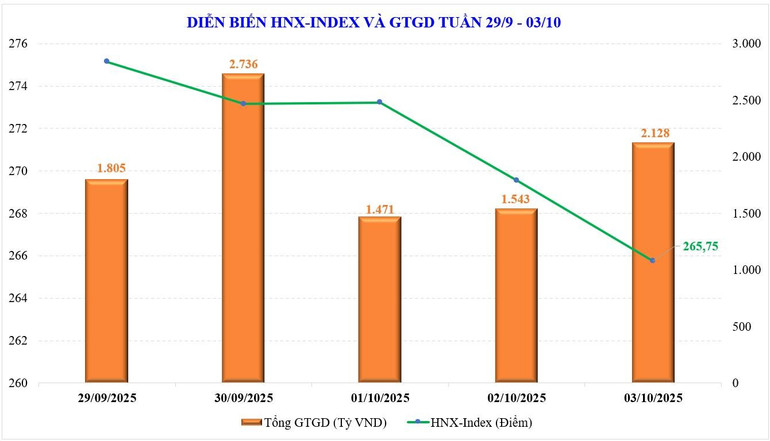

Jeśli chodzi o wietnamski rynek akcji, indeks VN-Index kontynuował spadki w zeszłym tygodniu. Czteromiesięczna z rzędu dynamika wzrostu indeksu została zatrzymana we wrześniu, a tym samym indeks VN-Index nadal nie osiągnął progu 1700 punktów w tym miesiącu, po wielu nieudanych próbach.

W ubiegłym tygodniu rynek utrzymywał się w trendzie bocznym z zawężającym się zakresem wahań. Na koniec tygodnia indeks VN zamknął się na poziomie 1645,82 punktów, spadając o 14,88 punktów (-0,9%) w porównaniu z poprzednim tygodniem. Akcje spółek VN30 wzrosły o 0,37%. Akcje spółek średniej kapitalizacji spadły o 4%, co oznacza piąty tydzień z rzędu, podczas gdy akcje spółek małej kapitalizacji również gwałtownie spadły o 3,6%.

Na koniec września indeks VN-Index stracił 20,51 punktów (-1,22%), podczas gdy indeks VN30 spadł tylko nieznacznie o 0,12%, indeks Midcap stracił 4,33%, a indeks Smallcap stracił 1,89%.

Niektóre grupy akcji, których notowania w ubiegłym tygodniu poszły wbrew trendowi rynkowemu to: Vingroup (+5,4%), Seafood (+0,9%)... Z drugiej strony, grupy akcji, które wywierają presję na rynek to: Nieruchomości (-8,6%), nieruchomości parków przemysłowych (-6,6%), chemikalia (-5,4%)...

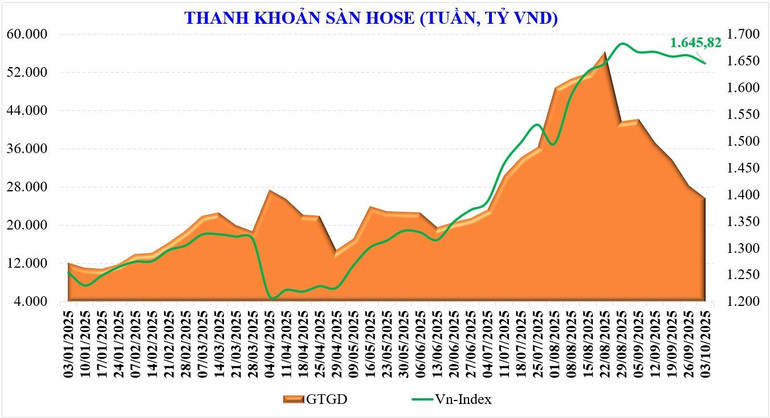

Płynność rynku nadal spadała w zeszłym tygodniu. Średnia wartość obrotów w zeszłym tygodniu wyniosła zaledwie 28 071 mld VND/sesję, co stanowi spadek o 9,3% w porównaniu z poprzednim tygodniem. Wartość obrotów porównywalnych również spadła o 8,7% do 25 453 mld VND.

Według statystyk, płynność we wrześniu wzrosła o +112% w porównaniu z tym samym okresem, ale spadła o -32% w porównaniu z sierpniem, do 37 600 mld VND. Nagromadzona od początku roku płynność całego rynku osiągnęła 28 376 mld VND/sesję, co stanowi wzrost o +34,6% w porównaniu ze średnim poziomem w 2024 roku i o +28,6% w porównaniu z tym samym okresem.

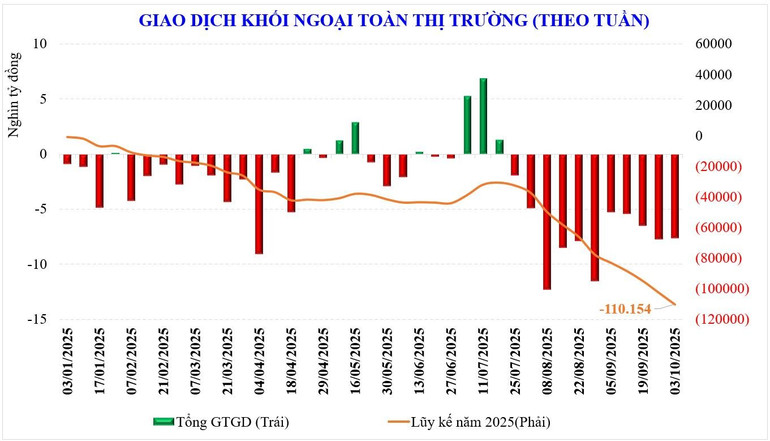

Transakcje zagraniczne były również zbliżone do poziomu sprzedaży netto z poprzedniego tygodnia. Inwestorzy zagraniczni sprzedali netto -7595 mld VND, co oznacza 11. tydzień z rzędu ze sprzedażą netto. Od początku roku inwestorzy zagraniczni sprzedali netto -110 154 mld VND, przekraczając poziom z ubiegłego roku (-92 600 mld VND).

W zeszłym tygodniu zagraniczni inwestorzy kupili netto akcje VIC (+221 mld VND), TCB (+205 mld VND), LPB (+158 mld VND), podczas gdy sprzedali netto akcje VHM (-786 mld VND), MWG (-712 mld VND), FPT (-551 mld VND)...

W zeszłym tygodniu spółki giełdowe, działające na zasadzie samoobsługi, kupiły akcje takie jak: VHM (+186 miliardów VND), ACB (+118 miliardów VND), SHB ( +101 miliardów VND)... jednocześnie sprzedając akcje innych spółek, takich jak: V PB ( -515 miliardów VND), EIB ( -370 miliardów VND), PC1 ( -185 miliardów VND)...

Poczekaj na dobre wieści, aby pozbyć się nastawienia oczekiwania

Oczekuje się, że krajowy rynek akcji ponownie odnotuje wzrosty w przyszłym tygodniu dzięki dobrym wiadomościom, które się pojawią. Oprócz rosnących oczekiwań na globalny trend obniżek stóp procentowych przez FED, wiadomości krajowe będą głównym motorem napędowym powrotu przepływów pieniężnych.

Oficjalne krajowe dane makroekonomiczne zostaną ogłoszone na początku tego tygodnia. Jednak na posiedzeniu rządu w zeszły weekend minister finansów poinformował, że prognozowany wzrost PKB w trzecim kwartale tego roku wyniesie ponad 8%. Potwierdzi to całoroczny scenariusz wzrostu, który rząd wyznaczył jako swój cel.

W nadchodzącym tygodniu nadal będzie pojawiać się więcej informacji o wynikach biznesowych przedsiębiorstw. To kluczowa informacja, która bezpośrednio wpływa na kształtowanie się przepływów pieniężnych. Pozytywne dane makroekonomiczne w połączeniu ze wzrostem zysków przedsiębiorstw będą stanowić silny impuls dla powrotu przepływów pieniężnych, przełamując nieco ospały poziom z września.

Najważniejszym wydarzeniem nowego tygodnia jest ogłoszenie przez FTSE Russell wyników przeglądu klasyfikacji rynków, które zostaną oficjalnie ogłoszone 8 października (czasu wietnamskiego). Wtedy też FTSE Russell ogłosi aktualizacje dotyczące oceny rynków, w tym możliwość rozważenia przez Wietnam awansu z rynku wschodzącego do rynku wtórnego.

W pozytywnym scenariuszu wiele prognoz zakłada, że jeśli FTSE ogłosi poprawę ratingu rynku wietnamskiego, wąskie gardło płynności z poprzedniego miesiąca zniknie, a napływ kapitału zagranicznego powinien powrócić.

Jednak z wyjątkiem powyższych czynników, ze względu na czynniki sezonowe, październikowy rynek zazwyczaj notuje słabe wyniki. W pierwszej połowie miesiąca rynek może być na plusie, a w drugiej stopniowo stawać się ostrożny.

Dlatego w najbardziej optymistycznym scenariuszu oba czynniki wzrostu PKB i poprawy koniunktury zbiegną się, tworząc szansę dla indeksu VN na przekroczenie 1700 punktów i ustanowienie nowego szczytu, podobnie jak ma to miejsce obecnie na niektórych głównych rynkach światowych.

W ostrożnym scenariuszu rynek pozostaje „obojętny” na dobre wieści lub reaguje negatywnie, a korekta, która polega na ponownym przetestowaniu 1600-punktowej strefy wsparcia lub jej przebiciu, będzie również dobrą okazją dla inwestorów do restrukturyzacji swoich portfeli na ten czwarty kwartał.

Obecnie reakcja rynku jest nadal najdokładniejszą odpowiedzią na nowe wiadomości. Najważniejsze jest to, jak dobre lub złe wiadomości wpłyną na przepływy pieniężne na rynku. Innymi słowy, pieniądz musi powrócić i silnie się połączyć, aby przełamać trend boczny.

Source: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Zdjęcie] Otwarcie XIII Konferencji XIII KC PZPR](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Zdjęcie] Premier Pham Minh Chinh przewodniczy internetowej konferencji rządu z lokalnymi władzami](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Zdjęcie] Otwarcie XIII Konferencji XIII KC PZPR](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Zdjęcie] Premier Pham Minh Chinh rozpoczął kampanię naśladowczą, aby osiągnąć sukcesy w obchodach XIV Zjazdu Partii Narodowej](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Komentarz (0)