Biorąc pod uwagę spadek źródeł depozytów na żądanie (CASA) na całym rynku i brak możliwości rozwoju, skala CASA w VietinBanku nadal plasuje się w czołówce rynku i stopniowo poprawia się proporcjonalnie do kapitału mobilizowanego od klientów.

Przyczynia się to do zwiększenia marży zysku netto (NIM) i zwiększenia efektywności operacyjnej banku.

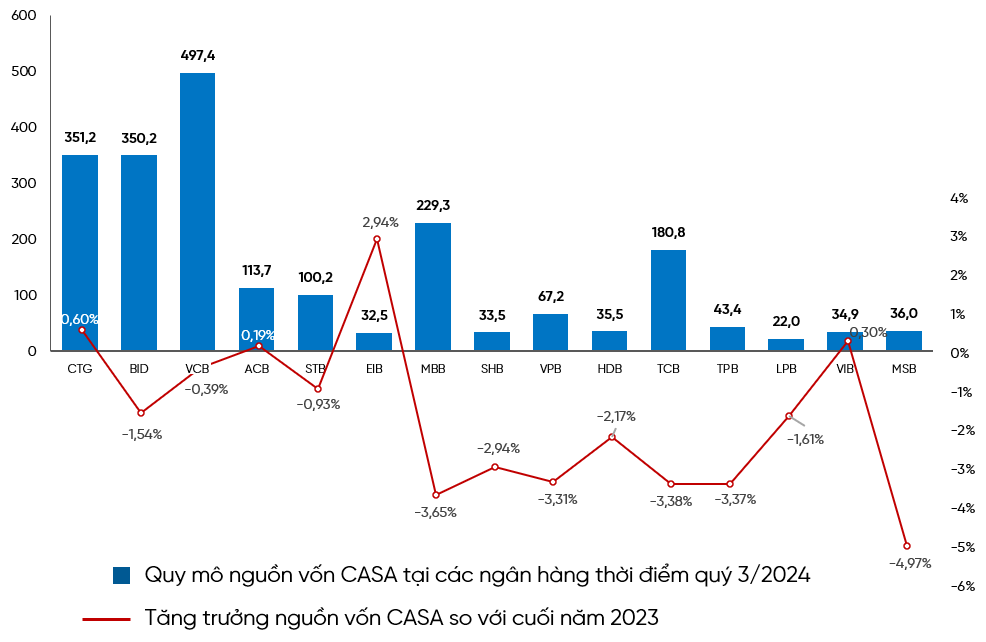

Według skonsolidowanego raportu finansowego za trzeci kwartał 2024 roku, opublikowanego niedawno przez banki notowane na giełdzie, cały rynek odnotował spadek skali i udziału CASA w mobilizowanym kapitale. Jednocześnie nadal istnieją banki, które przeciwstawiają się ogólnemu spadkowi na rynku, stając się jasnym punktem w rozwoju CASA, zarówno pod względem wzrostu skali, jak i poprawy udziału CASA w mobilizowanym kapitale, takie jak: CTG,ACB , EIB, VIB.

O SKALI I WZROSCIE WSKAŹNIKA CASA W MOBILIZACJI KAPITAŁU BANKÓW NOTOWANYCH NA RYNKU

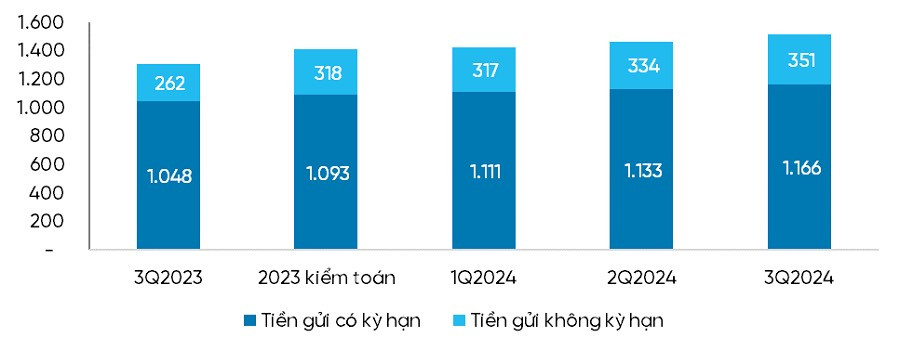

Według opublikowanych danych, w trzecim kwartale 2024 r. skala kapitału CASA VietinBank osiągnęła 351 bilionów VND, co stanowi wzrost netto o 33 biliony VND, czyli o 10,4% w porównaniu z końcem 2023 r.; udział CASA w całkowitym zmobilizowanym kapitale osiągnął 23,2%, czyli o 0,6% więcej niż na koniec 2023 r. Dzięki powyższym wynikom VietinBank stał się bankiem o najwyższym wzroście salda CASA w branży bankowej (zwiększony kapitał CASA VietinBank był nadal wyższy niż suma wszystkich 5 sąsiadujących banków razem wziętych), pozostając w grupie banków o najwyższej skali CASA i poprawie wskaźnika CASA na rynku. Jest to zaleta VietinBank w porównaniu z innymi bankami, pokazująca zdolność do utrzymania i zwiększenia kapitału CASA w kontekście spadku depozytów CASA na całym rynku, pomagając VietinBank zmniejszyć wskaźnik COF, zwiększyć marżę odsetkową netto i poprawić ogólną efektywność operacyjną.

WZROST CASA CAPITAL VIETINBANKU

Wzrost skali VietinBanku i poprawa wskaźnika CASA wynikają z radykalnego wdrożenia wielu kompleksowych, fundamentalnych i przełomowych rozwiązań:

VietinBank koncentruje się na rozwoju CASA we wszystkich segmentach, oferując kompleksowe pakiety rozwiązań finansowych dostosowane do potrzeb każdego klienta.

Obecnie VietinBank zarządza klientami według różnych segmentów i podsegmentów. Opierając się na wsłuchiwaniu się w potrzeby i historie każdego klienta, VietinBank stworzył kompleksowe pakiety rozwiązań finansowych dostosowane do każdego segmentu: dużych klientów korporacyjnych, małych i średnich przedsiębiorstw, klientów korporacyjnych FDI, klientów detalicznych... oraz uwzględniając specyfikę działalności każdego klienta.

Oprócz kompleksowego pakietu rozwiązań finansowych, VietinBank wdrożył wiele preferencyjnych programów w zakresie usług związanych z kontami, przelewami pieniężnymi i bankowością elektroniczną dla klientów; aktywnie wspierając klientów korzystających z tradycyjnych kanałów w przejściu na kanały cyfrowe, co przyczynia się do poprawy jakości obsługi i obniżenia kosztów dla banków i klientów.

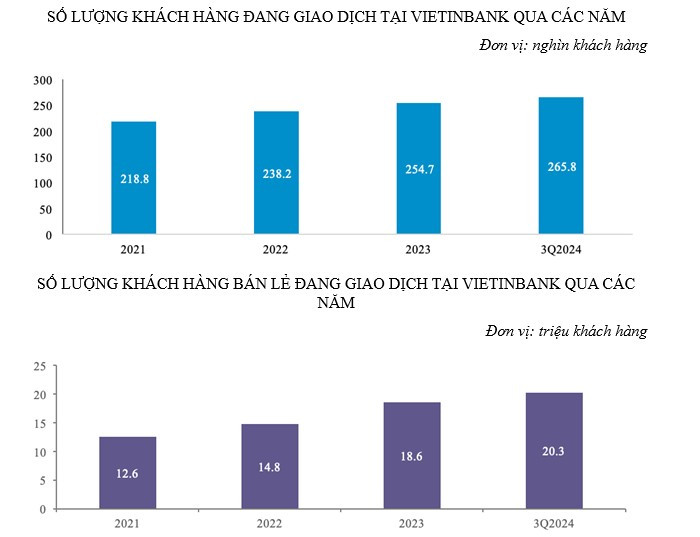

Na przestrzeni lat VietinBank skutecznie wdrażał kampanie mające na celu pozyskiwanie nowych klientów do rejestracji w celu otwarcia rachunku (w tym rejestracji kont osobistych za pośrednictwem aplikacji eKYC) oraz korzystania z aplikacji do płatności online, takich jak eFAST i iPAY. Dzięki temu liczba klientów korporacyjnych i detalicznych rosła z roku na rok, osiągając wzrost o około 7% rocznie w segmencie klientów korporacyjnych i 17,5% w segmencie klientów detalicznych.

Wdrażanie zaawansowanych technologii bankowych, łączenie różnych ekosystemów w celu zaspokojenia zróżnicowanych potrzeb klientów.

VietinBank nieustannie wprowadza innowacje, wdraża nowoczesne technologie, łączy ERP, łączy płatności z zarządzaniem przepływami pieniężnymi, buduje kompleksowy ekosystem płatności, aby służyć zróżnicowanym potrzebom wszystkich segmentów klientów.

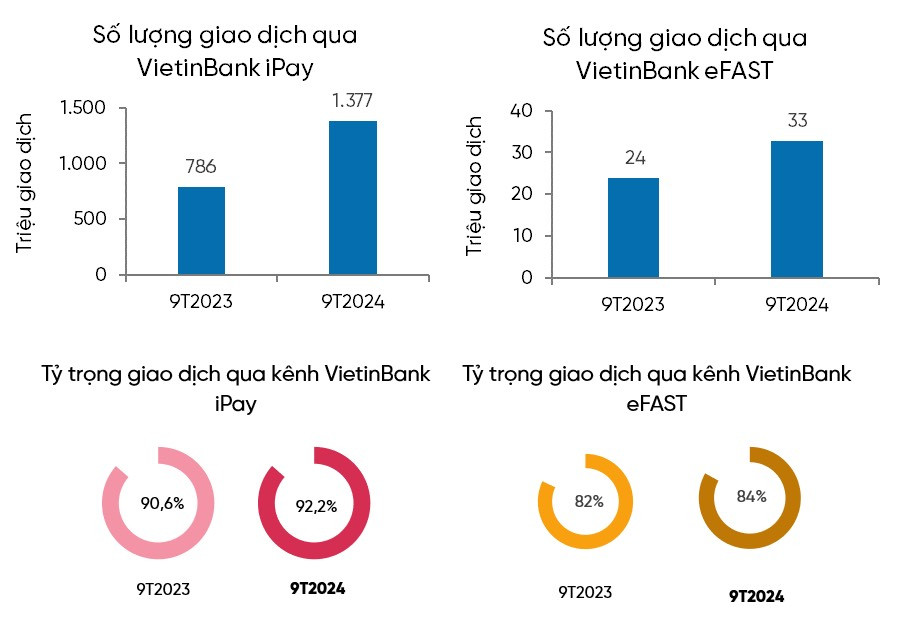

Dzięki działaniom na rzecz rozwoju usług płatności cyfrowych liczba transakcji realizowanych za pośrednictwem eFAST i iPay VietinBank w trzecim kwartale 2024 r. wzrosła odpowiednio o 37,6% i 75,2% w porównaniu z analogicznym okresem ubiegłego roku; udział transakcji realizowanych za pośrednictwem iPAY przez klientów indywidualnych wyniósł 92,2%, a przez kanał eFast przez klientów korporacyjnych osiągnął 84%.

VietinBank nieustannie umacnia swoją pozycję lidera na rynku dzięki szeregowi nowoczesnych i zaawansowanych rozwiązań płatniczych.

VietinBank wdrożył wiele nowych produktów i usług płatniczych, takich jak: Pakiet usług rachunkowych i inwestycyjnych dla klientów instytucji finansowych; Pakiet płatności elektronicznych w działalności związanej z dochodami i wydatkami budżetu państwa... stosując technologię zarządzania cyfrowego (DSM), aby umożliwić klientom przeprowadzanie transakcji zdalnie i bezpiecznie, co stanowi duży krok naprzód w procesie cyfrowej transformacji banku.

Nie poprzestając na rynku krajowym, VietinBank był również pionierem w rozwoju transgranicznych usług płatniczych z wykorzystaniem kodów QR między Wietnamem a Tajlandią – przełomowego projektu w dziedzinie płatności międzynarodowych. Ten sukces rozszerzył się na rynek laotański, przyczyniając się do ułatwienia handlu transgranicznego i wzmocnienia źródeł CASA wśród klientów międzynarodowych.

Równolegle z rozszerzaniem ekosystemu płatniczego VietinBank nawiązał współpracę z głównymi partnerami, takimi jak szpitale, szkoły i agencje administracji publicznej, w celu opracowania usług płatności jednorazowych i opłat za naukę; w połączeniu z różnymi produktami płatności kartami z głównymi organizacjami, takimi jak JCB, innymi partnerami płatniczymi, takimi jak: VNPAY , InfoPlus, Vbis...

Te strategiczne rozwiązania pomogły VietinBankowi nie tylko utrzymać ikoniczny wskaźnik wzrostu CASA, ale także obniżyć koszt kapitału (COF), poprawić marżę zysku netto (NIM) i potwierdzić swoją pionierską pozycję w dziedzinie nowoczesnych płatności cyfrowych. W najbliższym czasie VietinBank będzie nadal wdrażał i rozwijał inicjatywy i rozwiązania z zakresu transformacji cyfrowej, aby sprostać wyzwaniom przetwarzania dużej liczby transakcji w przyszłości, a także kontynuować modernizację systemu płatności, tworząc fundamenty dla rozwoju działalności biznesowej oraz zwiększając satysfakcję i zaangażowanie klientów.

Thuy Nga

Source: https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[Zdjęcie] Premier Pham Minh Chinh przyjął pana Yamamoto Ichitę, gubernatora prowincji Gunma (Japonia)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przewodniczącym Zgromadzenia Narodowego Węgier Koverem Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Zdjęcie] Mieszkańcy Da Nang „polują na zdjęcia” dużych fal u ujścia rzeki Han](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

Komentarz (0)