O projeto de lei sobre o Imposto de Renda Pessoa Física (alterado) foi submetido pelo Governo à Assembleia Nacional. Com base nos pareceres da Comissão de Assuntos Econômicos e Financeiros da Assembleia Nacional e nos pareceres dos deputados da Assembleia, o Ministério da Fazenda planeja apresentar ao Governo um plano para complementar o projeto de lei com alguns ajustes, especialmente na tabela de alíquotas do imposto.

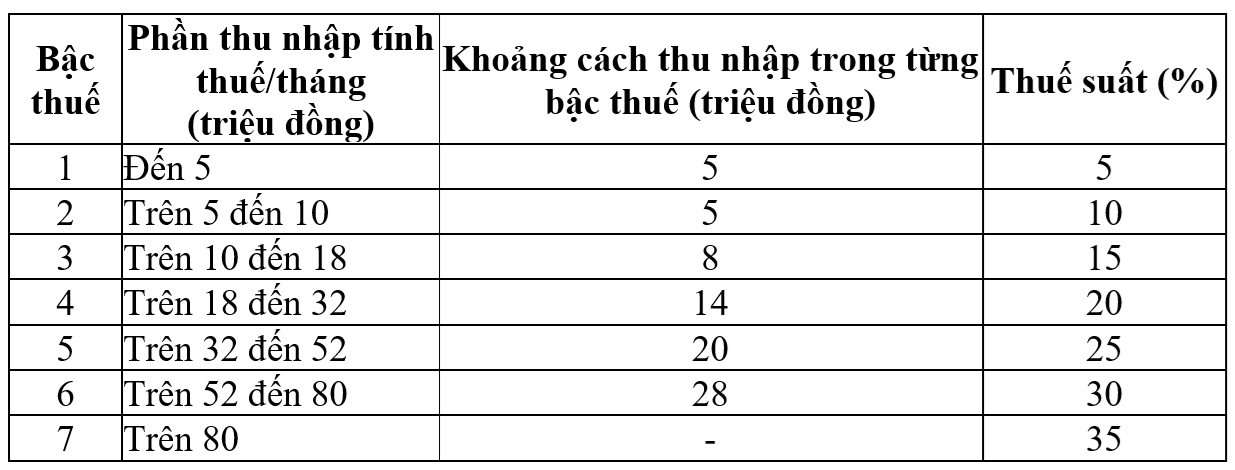

O regime tributário progressivo aplica-se a pessoas físicas residentes com rendimentos provenientes de salários e vencimentos, de acordo com a legislação vigente, conforme segue:

Tabela de impostos atual. Captura de tela

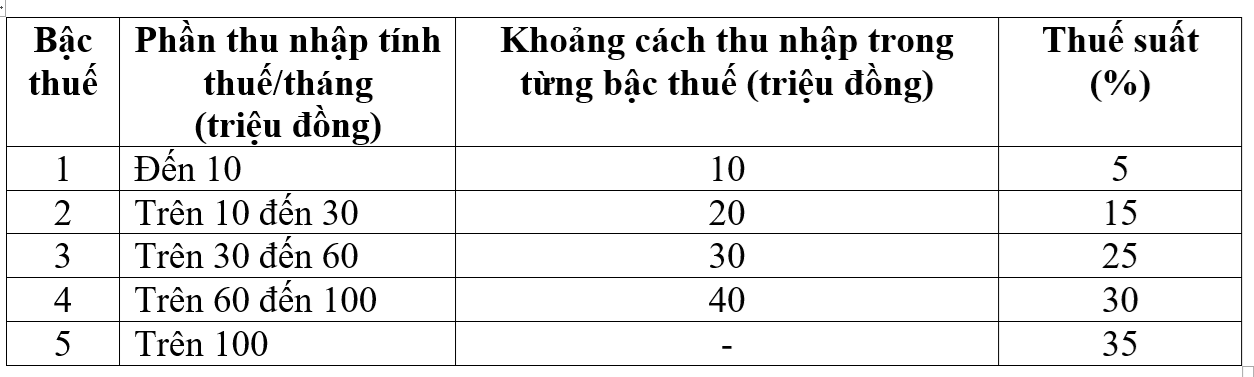

O Governo propôs e apresentou à Assembleia Nacional, no projeto de lei sobre o ajuste do regime tributário progressivo aplicável a pessoas físicas residentes com rendimentos de salários e ordenados, com o objetivo de reduzir o número de alíquotas de 7 para 5 e ampliar a diferença entre elas, conforme segue:

Tabela de impostos proposta pelo governo . Captura de tela

Com base nas opiniões dos deputados da Assembleia Nacional, a agência responsável pela redação do projeto de lei planeja apresentar um relatório ao Governo solicitando sua aprovação e conclusão da tabela progressiva de impostos, visando estudar e avaliar a possibilidade de ajustar as alíquotas de 15% e 25% para 10% e 20%, a fim de equalizar as alíquotas da tabela.

Segundo o Ministério das Finanças, com esta nova tabela de impostos, todos os indivíduos que atualmente pagam impostos em todos os níveis terão suas obrigações tributárias reduzidas em comparação com a tabela atual. Além disso, a nova tabela também elimina o aumento repentino em alguns níveis (nível 2, nível 3) proposto na versão anterior do projeto de lei, garantindo maior equidade.

Além disso, o projeto de lei acrescenta diversas disposições sobre isenção e redução do imposto de renda de pessoa física. Especificamente, altera e aperfeiçoa as disposições relativas a uma série de rendimentos isentos de impostos, tais como: rendimentos complementados por fundos de previdência complementar, fundos de pensão voluntária, salários por trabalho noturno, horas extras, salários pagos por dias não trabalhados, indenização por rescisão de contrato, seguro-desemprego pago por empresas, juros de títulos da administração municipal...

Ao mesmo tempo, complementa-se a regulamentação que permite aos contribuintes deduzir certas despesas durante o ano, em um nível apropriado, como despesas médicas e educacionais, antes do cálculo dos impostos, e incumbe-se ao Governo a elaboração de regulamentações detalhadas para garantir flexibilidade e adequação à situação socioeconômica.

Com relação ao ajuste das deduções familiares, em 17 de outubro, a Comissão Permanente da Assembleia Nacional aprovou uma resolução sobre o ajuste das deduções familiares do imposto de renda de pessoa física. De acordo com a resolução, a dedução para o próprio contribuinte foi aumentada para 15,5 milhões de VND/mês e, para cada dependente, para 6,2 milhões de VND/mês.

Com essa nova dedução familiar, os indivíduos não precisam pagar imposto de renda se tiverem uma renda de 17 milhões de VND/mês (se não tiverem dependentes), 24 milhões de VND/mês (se tiverem 1 dependente) ou 31 milhões de VND/mês (se tiverem 2 dependentes).

A arrecadação do imposto de renda de pessoas físicas vem aumentando continuamente há mais de uma década, com apenas um ano de queda. Dados do Ministério da Fazenda mostram que, no período de 2011 a 2024, a arrecadação do imposto de renda de pessoas físicas foi superior a cada ano (com exceção de 2023). Notavelmente, a arrecadação em 2024 é quase cinco vezes maior que a de 2011.

Fonte: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o governador da província de Gunma (Japão) e assessor especial da Aliança Parlamentar de Amizade Japão-Vietnã.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Foto] Close-up da Usina Hidrelétrica do Rio Ba Ha em operação para regular o fluxo de água a jusante.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Resposta] Devo instalar um elevador em uma casa antiga reformada?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Comentário (0)