O Ministério das Finanças informou que o projeto de Lei do Imposto de Renda Pessoa Física (alterado) foi submetido pelo Governo à Assembleia Nacional. Com base nos pareceres da Comissão de Assuntos Econômicos e Financeiros da Assembleia Nacional, nas opiniões dos deputados da Assembleia Nacional discutidas em grupo na tarde de 5 de novembro de 2025 e no plenário na tarde de 19 de novembro de 2025, o órgão responsável pela redação do projeto realizou uma pesquisa minuciosa e planeja apresentar ao Governo um relatório com as alterações necessárias para a conclusão do projeto de lei.

Sobre o ajuste dos níveis de dedução familiar

Em 17 de outubro de 2025, a Comissão Permanente da Assembleia Nacional aprovou uma resolução sobre o ajuste do limite de dedução familiar do Imposto de Renda Pessoa Física (IRPF). De acordo com a resolução, o limite de dedução para o próprio contribuinte foi aumentado para 15,5 milhões de VND/mês e, para cada dependente, para 6,2 milhões de VND/mês.

Com essa nova dedução familiar, os indivíduos não precisam pagar imposto de renda se tiverem uma renda de 17 milhões de VND/mês (se não tiverem dependentes), 24 milhões de VND/mês (se tiverem 1 dependente) ou 31 milhões de VND/mês (se tiverem 2 dependentes).

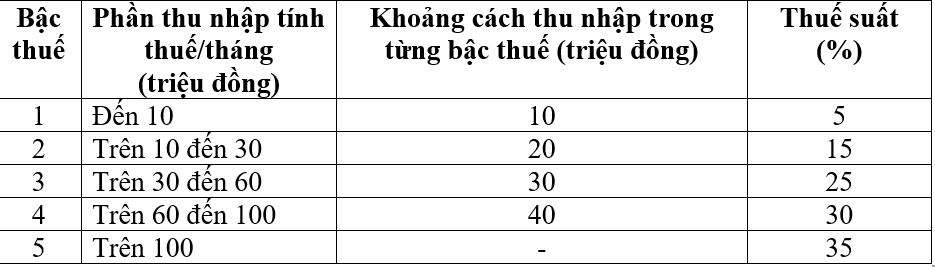

Tabela de impostos progressivos

O regime tributário progressivo aplica-se a pessoas físicas residentes com renda proveniente de salários e vencimentos, reduzindo o número de alíquotas de imposto de 7 para 5 e ampliando a diferença entre elas, conforme segue:

Com base nas opiniões dos deputados da Assembleia Nacional, a agência responsável pela redação do projeto de lei planeja apresentar um relatório ao Governo solicitando sua aprovação e conclusão da tabela progressiva de impostos, visando estudar e avaliar a possibilidade de ajustar as alíquotas de 15% e 25% para 10% e 20%, a fim de equalizar as alíquotas da tabela.

Com essa nova tabela de impostos, todos os indivíduos que atualmente pagam impostos em todos os níveis terão sua obrigação tributária reduzida em comparação com a tabela de impostos atual.

Além disso, a nova tabela de impostos também superou o aumento repentino em alguns níveis (nível 2, nível 3) proposto na versão anterior da lei, garantindo maior razoabilidade à tabela.

Sobre rendimentos isentos de impostos e rendimentos com impostos reduzidos

O projeto de lei complementa uma série de disposições sobre isenção e redução do imposto de renda pessoal para institucionalizar as políticas e diretrizes do Partido e as leis do Estado contidas nas Resoluções nº 57, nº 71, nº 72 e nº 68 do Politburo, bem como em diversas leis promulgadas recentemente.

Ao mesmo tempo, alterar e complementar as normas relativas a alguns rendimentos isentos de impostos, tais como: rendimentos pagos por fundos de previdência complementar, fundos de pensão voluntária, salários por trabalho noturno, horas extras, salários pagos por dias sem folga, indenização por rescisão de contrato, seguro-desemprego pago por empresas, juros de títulos da administração local, etc.

O projeto de lei também acrescenta disposições que permitem aos contribuintes deduzir certas despesas durante o ano, em níveis adequados, como despesas médicas e educacionais, antes do cálculo dos impostos, e atribui ao Governo a responsabilidade de fornecer regulamentos detalhados para garantir flexibilidade e adequação à situação socioeconômica.

Sobre impostos para pessoas físicas empresárias

De acordo com a atual Lei do Imposto de Renda Pessoa Física, o limite de renda não sujeito a esse imposto é de 100 milhões de VND/ano ou menos. Esse limite é aplicado em consonância com o Imposto sobre Valor Agregado (IVA) para empresas familiares e pessoas físicas, que também é de 100 milhões de VND/ano ou menos e, portanto, não está sujeito ao IVA.

Em 26 de novembro de 2024, a Assembleia Nacional aprovou a Lei do IVA nº 48/2024/QH15, ajustando, assim, esse limite, elevando-o de 100 milhões de VND/ano para 200 milhões de VND/ano, com vigência a partir de 1º de janeiro de 2026. Para garantir consistência e uniformidade no sistema jurídico, o Governo submeteu à Assembleia Nacional a proposta de elevar o limite anual de isenção fiscal para empresas individuais para 200 milhões de VND/ano.

Com base nas opiniões dos revisores e delegados, o Ministério das Finanças afirmou que continuará a estudar e ajustar esse nível para que seja adequado, garantindo equidade relativa para indivíduos com rendimentos provenientes de salários e vencimentos, e também prevê alterar a Lei do Imposto sobre o Valor Acrescentado (IVA) para aumentar o nível de receitas não sujeitas ao IVA, a fim de garantir a consistência.

Atualmente, o Ministério das Finanças planeja apresentar ao Governo um plano para ajustar a receita não tributável de empresas individuais, a fim de garantir que esteja em consonância com a situação real, demonstrando a participação do Estado com famílias e empresas individuais com receita de 3 bilhões ou menos, visando o objetivo da seguridade social.

Além disso, o Ministério das Finanças continuará pesquisando métodos de cálculo de impostos para famílias e indivíduos com renda de até 3 bilhões.

Para garantir consistência e refletir a verdadeira natureza do imposto de renda, o Ministério das Finanças planeja apresentar ao Governo um plano para a arrecadação do imposto sobre a renda (receita - despesas) de todas as pessoas físicas com receita acima do limite de isenção. Assim, espera-se que seja adicionada a seguinte disposição: Pessoas físicas que exercem atividades comerciais com receita anual acima do limite de isenção, até 3 bilhões de VND, pagarão imposto à alíquota correspondente ao imposto de renda corporativo aplicável a empresas com receita inferior a 3 bilhões de VND.

Caso uma empresa individual tenha uma receita inferior a 3 bilhões de VND e não consiga determinar o custo, continuará a pagar imposto à taxa atual sobre a receita (com taxas de 0,5%, 1% e 2%, dependendo do setor), e para essas famílias e indivíduos será deduzido o valor correspondente ao limite de isenção antes do cálculo do imposto, e não o imposto será calculado sobre a primeira receita, como previsto na legislação atual.

Fonte: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

Comentário (0)