Você ainda pode investir em imóveis sem muito capital

Na coletiva de imprensa regular do Ministério das Finanças na tarde de 18 de junho, o Sr. Bui Hoang Hai, vice-presidente da Comissão de Valores Mobiliários do Estado, disse que havia trabalhado com a VPS Securities Company e solicitou que esta unidade parasse imediatamente de distribuir certificados de valores mobiliários na forma de imóveis subdivididos.

De acordo com o líder da Comissão Estadual de Valores Mobiliários, atualmente não há regulamentação sobre esse método de investimento imobiliário. "A agência de gestão avalia esse tipo de investimento como um tipo de investimento com muitos riscos e exige que a VPS pare de distribuir esse produto", disse o Sr. Hai.

Essa pessoa também disse que os mercados estrangeiros têm regulamentações específicas para controlar e limitar os riscos desse tipo de negócio, mas no Vietnã ainda não há nenhuma.

O Sr. Nguyen Duc Chi, Vice-Ministro das Finanças, também disse que o Ministério orientou a Comissão de Valores Mobiliários sobre esta questão.

De acordo com o Sr. Chi, as leis atuais não têm nenhuma proibição, mas, da perspectiva de uma agência de gestão estatal, a Comissão de Valores Mobiliários tem a responsabilidade de monitorar de perto as atividades das empresas de valores mobiliários.

A prestação de serviços por essas empresas deve estar dentro dos setores e setores licenciados. Se estiverem fora desse escopo, terão que ser interrompidos para que a administração possa fazer uma avaliação abrangente, afirmou o Sr. Chi.

O modelo de subdivisão de investimentos imobiliários consiste essencialmente na venda de imóveis para diversos investidores por meio da divisão de ações. Este modelo surgiu no mercado vietnamita há 4 ou 5 anos. Alguns modelos que já operaram de forma semelhante são Moonka, Houze Invest, Sunshine Homes...

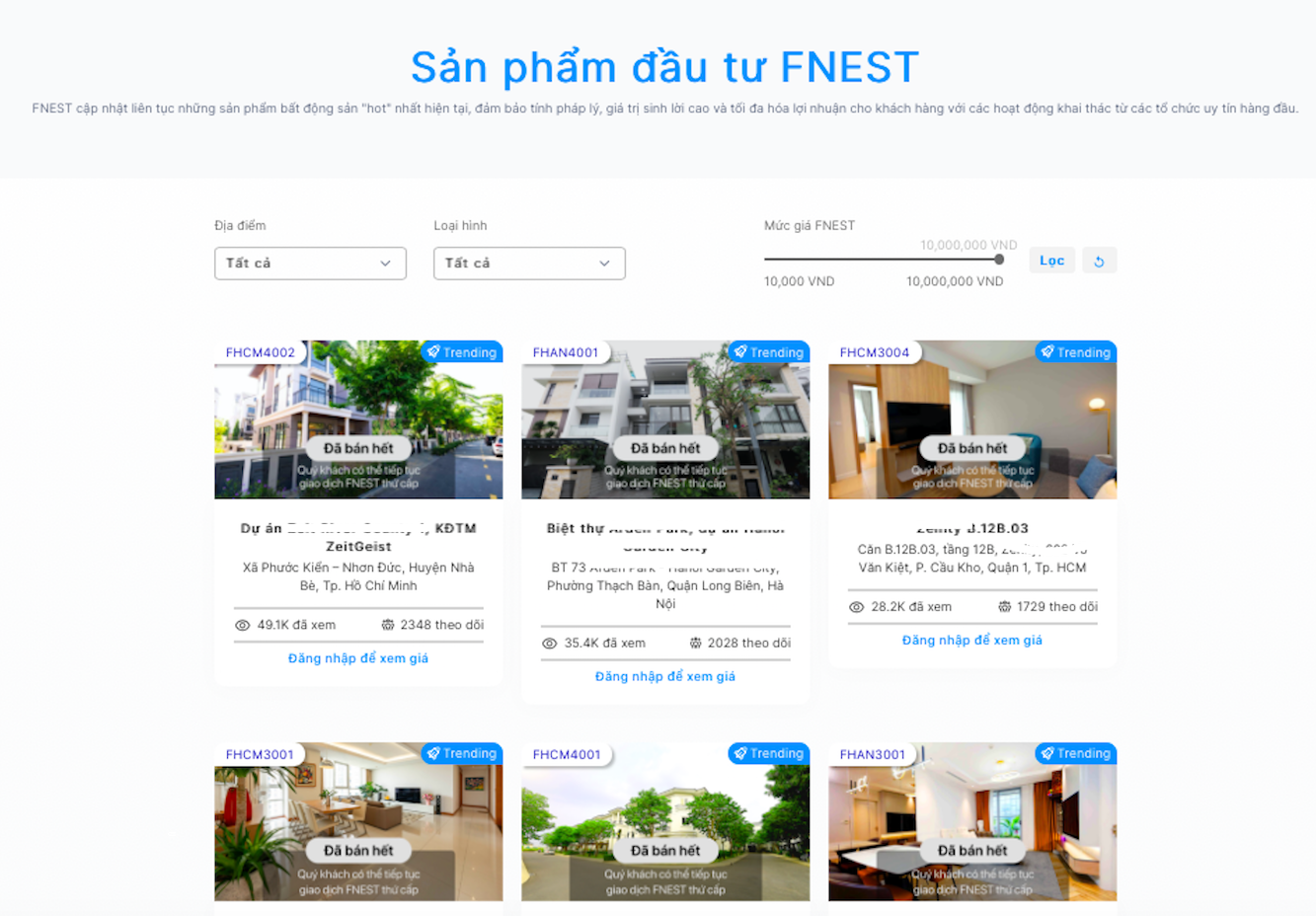

Recentemente, a Fnest JSC fornece serviços de investimento imobiliário por meio do aplicativo SmartOne da VPS Securities Company.

Para participar, os clientes precisam ser investidores VPS. Assim, cada imóvel é avaliado pela unidade de negócios e convertido em ações que podem ser vendidas aos investidores primários da unidade da Fnest. 1 Fnest equivale a 10.000 VND. Por exemplo, um imóvel avaliado em 25 bilhões de VND equivale a 2,5 milhões de Fnest. O portfólio imobiliário oferecido pela Fnest é bastante diversificado, desde vilas, lojas e apartamentos...

Em conversa com o repórter do VietNamNet , o advogado Mai Thao, do escritório de advocacia TAT, avaliou que a força desse modelo é que ele atinge o alvo certo, atingindo a psicologia dos investidores que não precisam investir muito capital, mas ainda podem investir em imóveis conforme desejarem para possuir uma parte do imóvel.

“Além de adicionar uma nova aparência ao negócio imobiliário tradicional combinado com plataformas de tecnologia 4.0 com a promessa de trazer mais valor aos clientes do que o negócio imobiliário, acho que criar uma forma tão “híbrida” no mercado imobiliário pode facilmente causar instabilidade nesta atividade empresarial, e disputas podem facilmente surgir quando não há um corredor legal específico para regulá-la” - disse o advogado Mai Thao e disse que esta é a desvantagem deste modelo que as partes envolvidas na transação precisam prestar atenção, assim como as agências de gestão estaduais também precisam ter avisos necessários para as pessoas ao participar da transação.

Os advogados analisam que, em essência, esse tipo de negócio no mercado imobiliário é uma forma de mobilização de capital para empresas. Eles consideram o mercado imobiliário como um canal de investimento financeiro para atrair recursos do mercado e obter capital de giro com facilidade. Portanto, juridicamente, além das condições que precisam ser garantidas para colocar imóveis no mercado, eles têm utilizado o conceito de "ações", que pode facilmente induzir os investidores em erro sobre a propriedade desses imóveis.

“Na realidade, os investidores detêm apenas uma parcela do valor do imóvel, convertida em dinheiro na forma de ações, conforme o acordo entre as partes. Atualmente, a lei não regulamenta a divisão da propriedade imobiliária em ações, o que facilita o surgimento de disputas sobre a futura propriedade e administração de imóveis”, afirmou o advogado Mai Thao.

Em relação ao valor dos lucros e da liquidez, o advogado afirmou que isso demonstra apenas um compromisso unilateral da unidade que vende o modelo, sem quaisquer medidas de garantia para os investidores, dificultando o saque de capital quando necessário para pequenos investidores. Além disso, as taxas de serviço devem ser pagas e a gestão dos preços operacionais deste modelo também não é clara e transparente.

Quem é responsável em caso de litígio?

Sobre a questão de quem é responsável em caso de disputas relacionadas a investimentos imobiliários, o advogado Mai Thao disse que a resolução se baseia em dois mecanismos: acordo e solução judicial ou arbitragem.

Especificamente, a base para a resolução de disputas no caso dependerá dos termos do contrato e de outros documentos anexos ao contrato, se houver. Se as partes tiverem regulamentações claras sobre os direitos e responsabilidades das partes que não violem as disposições legais, elas serão aplicadas. As regulamentações legais relevantes serão consideradas para determinar as responsabilidades das partes ao participar deste modelo de transação, quando ambas as partes não tiverem regulamentações específicas.

“Em relação às responsabilidades, as duas unidades, a Fnest e a corretora de valores mobiliários, devem assumir a responsabilidade primária pela resolução de disputas para garantir os direitos dos investidores, cumprir as regulamentações imobiliárias e outras leis relevantes. Em caso de violação, a mesma será resolvida de acordo com a disputa contratual e com a indenização (se houver) pelos danos causados aos investidores em caso de violação de direitos”, afirmou o advogado.

Especialistas também apontaram que um dos problemas do modelo é a avaliação imobiliária. Consequentemente, a avaliação imobiliária é uma atividade independente que ajuda as partes a terem uma base para resolução quando surgem disputas ou para que os investidores conheçam sua capacidade financeira para investir adequadamente.

No entanto, para limitar disputas, os especialistas recomendam que os investidores prestem atenção à verificação dos documentos legais do imóvel, pedindo que o investidor os forneça diretamente (Certificado de direitos de uso da terra, propriedade da casa, alvará de construção, ata de aceitação do projeto, etc.); as informações acima podem ser consultadas em autoridades competentes, como o Departamento de Construção, o Departamento de Recursos Naturais e Meio Ambiente e cartórios para verificar se o imóvel não está em disputa, hipotecado ou garantido pelo investidor.

Além disso, os investidores também devem considerar os termos do contrato, pois o contrato é um acordo entre as partes, de acordo com as disposições do Código Civil. Caso ramos específicos do direito não tenham regulamentação direta, o Código Civil será aplicável.

Além disso, é necessário consultar especialistas, como advogados especializados em finanças, investimentos e imobiliário, para ter uma visão objetiva e avaliar o projeto. Em caso de disputas que requeiram litígio ou arbitragem, é necessário consolidar as evidências necessárias e aplicar medidas emergenciais para evitar a dissipação do patrimônio do investidor.

Fonte: https://vietnamnet.vn/hut-tien-dau-tu-du-an-trieu-usd-chi-tu-10-000-dong-le-bi-tuyt-coi-vi-sao-2293591.html

![[Foto] O primeiro-ministro Pham Minh Chinh presidiu uma reunião para discutir soluções para superar as consequências das inundações nas províncias centrais.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Foto] Inundação no lado direito do portão, entrada da Cidadela de Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, recebeu uma delegação do Partido Social-Democrata da Alemanha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] O Presidente Luong Cuong comparece ao 80º aniversário do Dia Tradicional das Forças Armadas da Região Militar 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

![[Foto] Os rascunhos dos documentos do 14º Congresso do Partido chegam às mãos dos Correios Culturais da Comuna](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

Comentário (0)