Com forte apoio do fluxo de caixa, o VN-Index ultrapassou o pico histórico estabelecido em 2022 - Foto: QUANG DINH

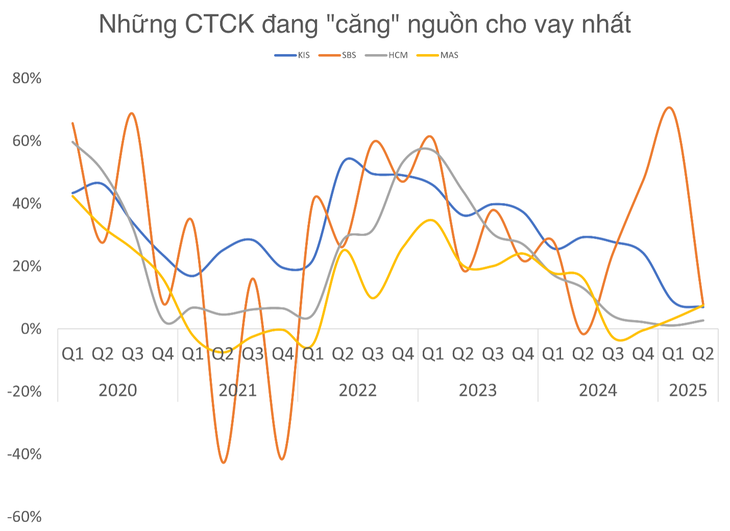

Muitas empresas no grupo com maior participação de mercado, como HSC, MAS, KIS, etc., estão praticamente sem espaço para empréstimos. Se o ritmo de alta do mercado continuar, a pressão para captar capital adicional e expandir a capacidade de empréstimo em breve se tornará uma questão de sobrevivência.

O dinheiro investido em ações aumentou acentuadamente, e o endividamento com margem também atingiu um recorde.

No início do segundo trimestre de 2025, o mercado sofreu um choque relacionado às tarifas americanas, mas logo se recuperou de forma rápida e robusta. Os empréstimos com margem nas corretoras continuaram a aumentar, atingindo níveis recordes.

O total de empréstimos com garantia de títulos em aberto (incluindo margem e adiantamentos) em 38 corretoras de valores mobiliários registrados no último trimestre atingiu quase VND 286,5 trilhões, estabelecendo um novo recorde para o setor.

As taxas de empréstimo com margem também foram ajustadas para cima, ajudando a melhorar as margens de lucro após um período de forte concorrência no início do ano. No entanto, a capacidade de expandir as margens — uma importante "fonte de recursos" para algumas grandes corretoras — está gradualmente se esgotando.

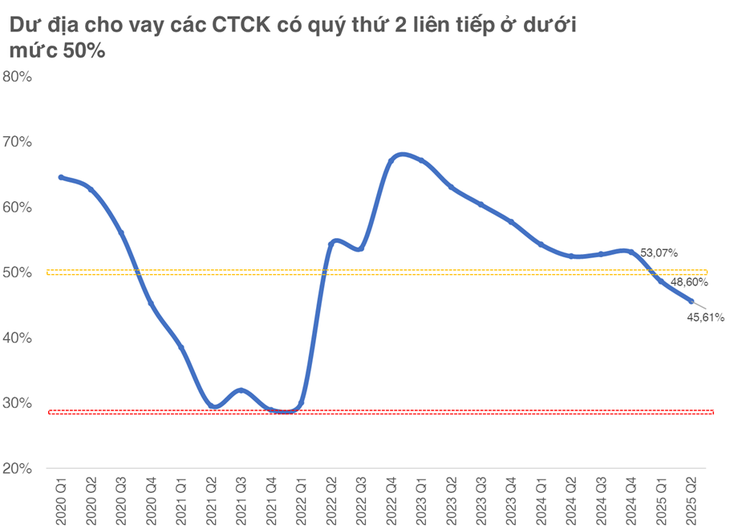

De acordo com a regulamentação, cada corretora só pode emprestar margem até o limite de 2 vezes o seu patrimônio líquido. As estatísticas gerais mostram que o espaço de empréstimo restante (a proporção entre a dívida em aberto atual e o limite máximo) diminuiu para 45,6%, o menor nível desde o segundo trimestre de 2022 e uma queda de quase 3 pontos percentuais em comparação com o trimestre anterior.

Notavelmente, quando essa proporção caiu abaixo de 50% no período de 2020 a 2021, o mercado entrou em um período de superaquecimento e restringiu continuamente o espaço para empréstimos. O nível mais baixo já registrado foi de quase 29% no segundo trimestre de 2021, pouco antes do VN-Index atingir seu pico histórico.

Muitas empresas com maior participação no mercado de corretagem estão próximas de atingir seus limites de empréstimo.

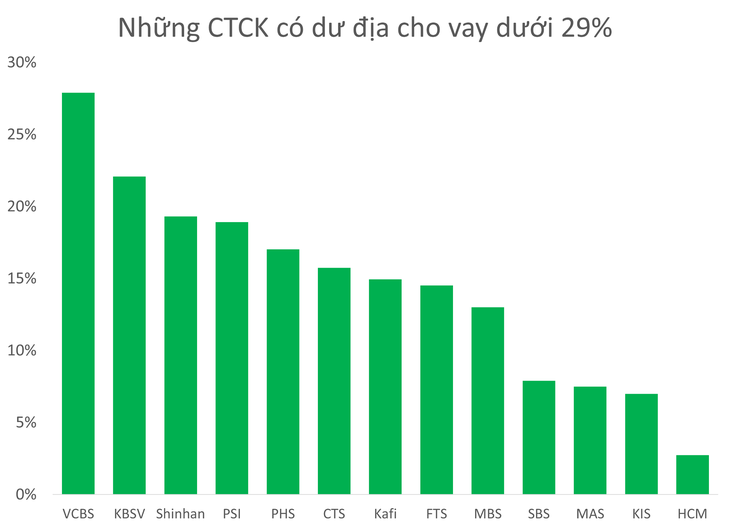

Atualmente, existem mais de 10 corretoras, grandes e pequenas, com margem de segurança inferior a 29%, incluindo nomes entre as 10 maiores corretoras em participação de mercado, como HSC, MBS, MAS, KIS e VCBS.

Mais de 10 corretoras, grandes e pequenas, têm margem de lucro inferior a 29%.

Neste grupo, HSC, MAS e KIS são particularmente notáveis quando o espaço para empréstimo está quase esgotado.

O caso mais notório é o da HSC Securities (HCM), com muitos trimestres apresentando dívidas pendentes em torno de 20 trilhões de VND, embora o conselho de administração da HSC tenha estabelecido uma meta de empréstimos de 27 trilhões de VND em 2025.

Enquanto aguarda a implementação do novo aumento de capital no terceiro trimestre de 2025, a empresa está ficando para trás na corrida pela maior escala de dívida pendente, visto que duas de suas principais concorrentes, SSI e TCBS, já aumentaram seus níveis de empréstimo para mais de 33 trilhões de VND.

A HSC foi forçada a mudar para a negociação interna, "comprando na baixa" e adicionando mais de 1,4 trilhão de VND ao seu portfólio de ações no segundo trimestre de 2025 para manter a eficiência.

Entretanto, duas corretoras sul-coreanas, Mirae Asset Vietnam (MAS) e KIS Vietnam, também enfrentam grandes dificuldades em relação aos limites de crédito. Caso não recebam em breve novo capital de suas matrizes, o risco de perderem participação de mercado para concorrentes nacionais com capital robusto é bastante real.

A participação de mercado da Mirae Asset Securities e da KIS Securities na HOSE caiu para 3,5% e 3,13%, respectivamente, no último trimestre.

Num contexto em que o mercado continua a atrair fluxo de caixa, com o índice VN próximo do seu pico histórico, a procura por margem por parte dos investidores individuais continuará a aumentar acentuadamente. Isto significa que a pressão sobre as corretoras será ainda maior se não tiverem tempo para reforçar as suas carteiras de ações.

A experiência passada demonstra que o período de tensão nas margens está frequentemente associado a ciclos de mercado intensos, e os investidores também são sensíveis aos dados de empréstimo das grandes corretoras.

Fonte: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Infográfico] O mercado de ações do Vietnã ultrapassa 11 milhões de contas de negociação.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

Comentário (0)