A sequência de vendas líquidas por parte de investidores estrangeiros não terminou na primeira semana de novembro de 2024. No entanto, há um sinal positivo no fato de o novo produto ter sido utilizado por muitas organizações estrangeiras nos primeiros ciclos de pagamento.

Primeira semana após a remoção dos obstáculos ao pré-financiamento: Muitos pontos positivos, mesmo que os investidores estrangeiros não tenham interrompido as vendas líquidas.

A sequência de vendas líquidas por parte de investidores estrangeiros não terminou na primeira semana de novembro de 2024. No entanto, há um sinal positivo no fato de o novo produto ter sido utilizado por muitas organizações estrangeiras nos primeiros ciclos de pagamento.

|

Na tarde de 4 de novembro, logo na primeira sessão de negociação após a entrada em vigor da Circular nº 68/2024/TT-BTC, a Comissão Estatal de Valores Mobiliários (SSC) realizou uma sessão de trabalho e trocou informações com a delegação da agência de classificação de risco FTSE Russell e do Morgan Stanley, uma das maiores instituições financeiras do mundo . A discussão girou em torno da modernização do mercado, um objetivo que o Vietnã busca alcançar até 2025, conforme previsto na Estratégia de Desenvolvimento do Mercado de Ações para 2030.

A Circular nº 68/2024/TT-BTC também visa promover a adequação dos valores mobiliários vietnamitas aos padrões de modernização, com dois pontos principais: permitir que investidores institucionais estrangeiros negociem e comprem ações sem a necessidade de fundos suficientes e fornecer um roteiro para a divulgação de informações em inglês.

|

| A presidente da Comissão Estatal de Valores Mobiliários, Vu Thi Chan Phuong, presidiu uma reunião, trabalhou e trocou informações com a delegação de trabalho da FTSE Russell e do Morgan Stanley sobre a modernização do mercado de ações vietnamita. |

Agradecendo os esforços da agência de gestão vietnamita em permitir que investidores institucionais estrangeiros comprassem e pagassem em T+2, a Sra. Wanming Du, então Chefe do Departamento de Políticas de Índices da FTSE Russell, afirmou que a FTSE Russell aumentará o número de negociações e trabalhará com as partes relevantes no Vietnã para apoiar as atividades de negociação de investidores estrangeiros no país, bem como compartilhar informações e métodos de negociação de clientes da FTSE em mercados emergentes.

O Sr. Young Lee, Diretor-Geral da área de ações asiáticas do Morgan Stanley, afirmou que a remoção da exigência de possuir fundos suficientes para realizar uma ordem era uma solicitação importante dos investidores e que a alteração dos mecanismos e políticas demandaria muito tempo, mas que o Vietnã a implementou em um curto período.

Além das avaliações positivas de grandes organizações, o número de organizações estrangeiras que utilizaram o produto diretamente também apresentou sinais encorajadores nos primeiros ciclos de pagamento. De acordo com a Sra. Ta Thanh Binh, Diretora Geral da Vietnam Securities Depository and Clearing Corporation (VSDC), as estatísticas de um banco custodiante com grande participação de mercado, que presta serviços a investidores estrangeiros no mercado vietnamita, mostraram que a taxa de investidores estrangeiros que realizaram ordens de compra de ações mesmo sem capital suficiente chegou a 60% nas primeiras sessões. Esse número superou as expectativas iniciais, visto que se presumia que as organizações estrangeiras dedicariam mais tempo à observação antes de experimentarem diretamente o novo produto.

Na SSI – uma das corretoras com forte atuação no setor de corretagem para clientes institucionais estrangeiros – o produto sem pré-financiamento (NPF) foi oficialmente lançado em 4 de novembro e muitos clientes já estão prontos para negociar. De acordo com Mai Hoang Khanh Minh, Diretor de Serviços de Valores Mobiliários para Clientes Institucionais – Corretagem para Clientes Institucionais, diversos clientes institucionais estrangeiros já firmaram contratos para utilizar os produtos NPF com a SSI.

Anteriormente, a empresa emitiu procedimentos e políticas internas, incluindo: procedimentos para transações de compra de ações da NPF e políticas de gerenciamento de risco para transações da NPF. Ao mesmo tempo, a SSI também estabeleceu o Subcomitê de Gerenciamento de Transações da NPF para realizar tarefas relacionadas à aprovação de procedimentos e políticas da NPF, aprovação de carteiras de ações da NPF, aprovação de limites de suporte de pagamento para clientes institucionais estrangeiros, monitoramento da implementação e avaliação da eficácia das transações da NPF. Todos os clientes institucionais da SSI são consultados e compreendem claramente a NPF e as regulamentações legais relacionadas, bem como seus direitos e obrigações ao utilizar o produto.

Contudo, na primeira semana de aplicação da Circular 68, o valor das transações de investidores estrangeiros continuou a manter a tendência de vendas líquidas. Só na última semana, os investidores estrangeiros venderam mais de 3,63 trilhões de VND em todo o mercado. Destas, as ações da MSN e da VHM foram as mais vendidas, com valores de 765 bilhões e 732 bilhões de VND, respectivamente. As ações da CMG, SSI e VCB foram vendidas na faixa de 200 a 300 bilhões de VND. Por outro lado, as ações da TCB e da HPG foram duas das poucas que registraram compras líquidas acima de 100 bilhões de VND.

Esta semana também foi marcada por diversos eventos que impactaram fortemente o mercado financeiro global, como a eleição presidencial dos EUA e a reunião de política monetária do Federal Reserve em novembro. Apesar de uma sessão de negociações animada após a notícia da vitória eleitoral do ex-presidente Trump, os índices de ações do Vietnã rapidamente reverteram a tendência e caíram. Enquanto isso, a onda de vendas líquidas estrangeiras persiste desde meados de outubro de 2024 até o momento.

A Circular 68 impacta indiretamente a capacidade de agências de classificação de risco, como a FTSE, de elevar as ações vietnamitas ao status de mercado emergente. Este anúncio deverá melhorar o sentimento do mercado e o poder de compra dos investidores individuais.

A Circular 68 impacta indiretamente a capacidade de agências de classificação de risco, como a FTSE, de elevar as ações vietnamitas ao status de mercado emergente. Este anúncio deverá melhorar o sentimento do mercado e o poder de compra dos investidores individuais.  - Sr. Barry Weisblatt David, Diretor do Departamento de Análise VNDIRECT

- Sr. Barry Weisblatt David, Diretor do Departamento de Análise VNDIRECTAo avaliar o impacto da Circular 68, o Sr. Barry Weisblatt David, Diretor de Análise da VNDIRECT Securities Joint Stock Company, afirmou que alguns gestores de fundos aumentarão ativamente sua alocação no Vietnã, visto que o investimento se torna mais rentável. No entanto, esse grupo é bastante pequeno. A nova Circular não afeta significativamente as atividades de alocação de fundos que investem 100% no Vietnã, mas impacta principalmente fundos regionais ou fundos especializados em mercados emergentes e de fronteira globais que tenham interesse no Vietnã.

No entanto, ele espera que o maior impacto da nova circular seja seu efeito indireto na capacidade de organizações de classificação de mercado, como a FTSE, de elevar o mercado de ações do Vietnã ao status de mercado emergente. Este anúncio deverá melhorar positivamente o sentimento do mercado e o poder de compra dos investidores individuais.

A agência gestora admitiu ser difícil determinar o momento exato em que o mercado de ações vietnamita será modernizado. No entanto, a Sra. Ta Thanh Binh, Diretora-Geral da VDSC, afirmou que os investidores estrangeiros precisarão de mais tempo para se adaptarem às novas soluções. Ela também espera que o FTSE faça avaliações positivas das mudanças no mercado de ações vietnamita na revisão de março de 2025.

|

Além da conveniência para organizações estrangeiras, a nova circular cria alguns riscos para as corretoras caso investidores institucionais estrangeiros não efetuem os pagamentos e precisem incluir os títulos na carteira de negociação própria. Especificamente, de acordo com as disposições da Circular 68 e da Decisão nº 48/QD-HDTV, que promulga o Regulamento sobre compensação e liquidação de transações de valores mobiliários na VSDC, o membro depositário deve enviar à VSDC, até às 09h30 do dia T+2, uma notificação por escrito solicitando/recusando o pagamento e transferindo a transação com fundos insuficientes para a conta de negociação própria da corretora onde o investidor institucional estrangeiro adquire ações sem exigir fundos suficientes para realizar uma ordem de compensação e liquidação.

No máximo até o dia útil seguinte ao registro das ações na conta de negociação própria, a corretora poderá transferir a titularidade das ações transferidas para sua conta de negociação própria para um investidor estrangeiro que seja uma organização inadimplente, fora do sistema de negociação. Caso contrário, após os prazos mencionados, a carteira de negociação própria da corretora ficará sujeita ao risco de flutuações de preço das ações transferidas.

De fato, nos primeiros ciclos de pagamento após a entrada em vigor da Circular 68, um representante da VSDC afirmou que muitas organizações estrangeiras também se mostraram cautelosas e optaram por antecipar os pagamentos para o dia T+1. “A VSDC fez previsões para situações de contingência e concentrou-se na observação das transações. Ainda é cedo para afirmar qualquer coisa, mas até o momento, as transações têm ocorrido de forma relativamente segura e tranquila, sem incidentes”, declarou o Diretor-Geral da VSDC.

Segundo Barry Weisblatt David, Diretor do Departamento de Análise da VNDIRECT Securities Joint Stock Company, atualmente existem poucas corretoras com atuação consolidada no setor de corretagem para clientes institucionais estrangeiros. As empresas precisarão investir significativamente no desenvolvimento de sistemas e políticas para avaliar riscos e oferecer produtos aos clientes, especialmente aquelas que pretendem expandir sua presença nesse segmento e conquistar participação no mercado de corretagem de investidores estrangeiros, que precisam implementar medidas de gestão de riscos.

Para a VNDIRECT, a empresa anteriormente realizava o processo de KYC (Conheça Seu Cliente) para clientes estrangeiros, mas não avaliava o risco de contraparte. Para se preparar para o novo produto, o Sr. Barry Weisblatt David afirmou que a empresa seguiu as instruções da VSD (Departamento de Padrões de Venda) e a Circular 68 para receber clientes e implantar serviços sob demanda; trabalhou com consultorias pertencentes ao grupo de auditoria Big4 para estabelecer a avaliação de risco de contraparte para cada cliente. Internamente, a empresa aproveitou seus recursos tecnológicos para aprimorar a gestão de riscos e proporcionar experiências perfeitas aos clientes durante as transações sob as novas regulamentações.

Na SSI, o Sr. Nguyen Khac Hai, Diretor de Direito e Controle de Conformidade, afirmou que, até o momento, a empresa preparou processos de negócios, pessoal, sistemas, mecanismos de gestão de riscos e capital. Além dos processos e políticas internas para o lançamento de novos produtos, a SSI também oferece treinamento profissional para a equipe de corretagem que atende clientes institucionais estrangeiros. Ademais, departamentos relacionados, como controle de negócios e gestão de riscos, também recebem treinamento.

A SSI está confiante de que é uma das corretoras com maior escala de capital e potencial financeiro no mercado e possui recursos de capital suficientes para atender aos requisitos de ordens de investimento de investidores estrangeiros.

A SSI está confiante de que é uma das corretoras com maior escala de capital e potencial financeiro no mercado e possui recursos de capital suficientes para atender aos requisitos de ordens de investimento de investidores estrangeiros.  - Sr. Nguyen Khac Hai - Diretor de Direito de Valores Mobiliários e Controle de Conformidade da SSI

- Sr. Nguyen Khac Hai - Diretor de Direito de Valores Mobiliários e Controle de Conformidade da SSIAo mesmo tempo, o sistema de negociação da SSI também foi complementado com novas funções para ordens NPF, com gerenciamento de risco específico para esse tipo de transação, visando a máxima automação e aumentando a capacidade de atendimento aos clientes. Em relação ao capital, a SSI também prevê um limite para ordens NPF, a fim de atender às necessidades dos investidores estrangeiros. Segundo o Sr. Hai, neste momento, a SSI está confiante de ser uma das corretoras com maior capital e potencial financeiro do mercado, possuindo recursos suficientes para atender às exigências de ordens NPF de investidores estrangeiros.

O Sr. Hai afirmou que a determinação dos limites para cada cliente específico baseia-se em um conjunto de critérios desenvolvidos pela SSI. O departamento de corretagem para clientes institucionais coletará informações dos clientes e proporá ao Subcomitê de Gestão de Transações da NPF o limite concedido a cada cliente, com base em critérios como o histórico de transações do cliente na SSI, o porte e a reputação do cliente no Vietnã e globalmente, etc. O Subcomitê de Gestão de Transações da NPF revisará e aprovará o limite específico, que será configurado no sistema de transações da SSI para monitoramento em tempo real.

|

A Circular 68 estipula o limite para recebimento de ordens de compra de ações igual ao montante total que pode ser convertido em dinheiro, incluindo dinheiro em caixa; depósitos bancários, títulos da dívida pública , certificados de depósito não utilizados para garantir obrigações financeiras; limite de descoberto disponível; limite de garantia de pagamento emitido por instituições de crédito nacionais e estrangeiras; receitas pendentes da venda de títulos negociáveis; recebíveis antecipados da venda de títulos listados, registrados para negociação; dinheiro de investidores estrangeiros que sejam organizações regulamentadas...

Ao mesmo tempo, o limite não excederá a diferença entre duas vezes o patrimônio líquido da corretora e o saldo devedor do empréstimo com margem para negociação de ações. Durante o período de forte volatilidade do mercado em 2020-2021, o saldo devedor do empréstimo com margem em muitas corretoras chegou a se aproximar do limite, atingindo quase o dobro do patrimônio líquido. No entanto, atualmente, o patrimônio líquido de todas as empresas aumentou consideravelmente devido à acumulação de lucros e à captação de recursos por meio da emissão de novas ações aos acionistas.

|

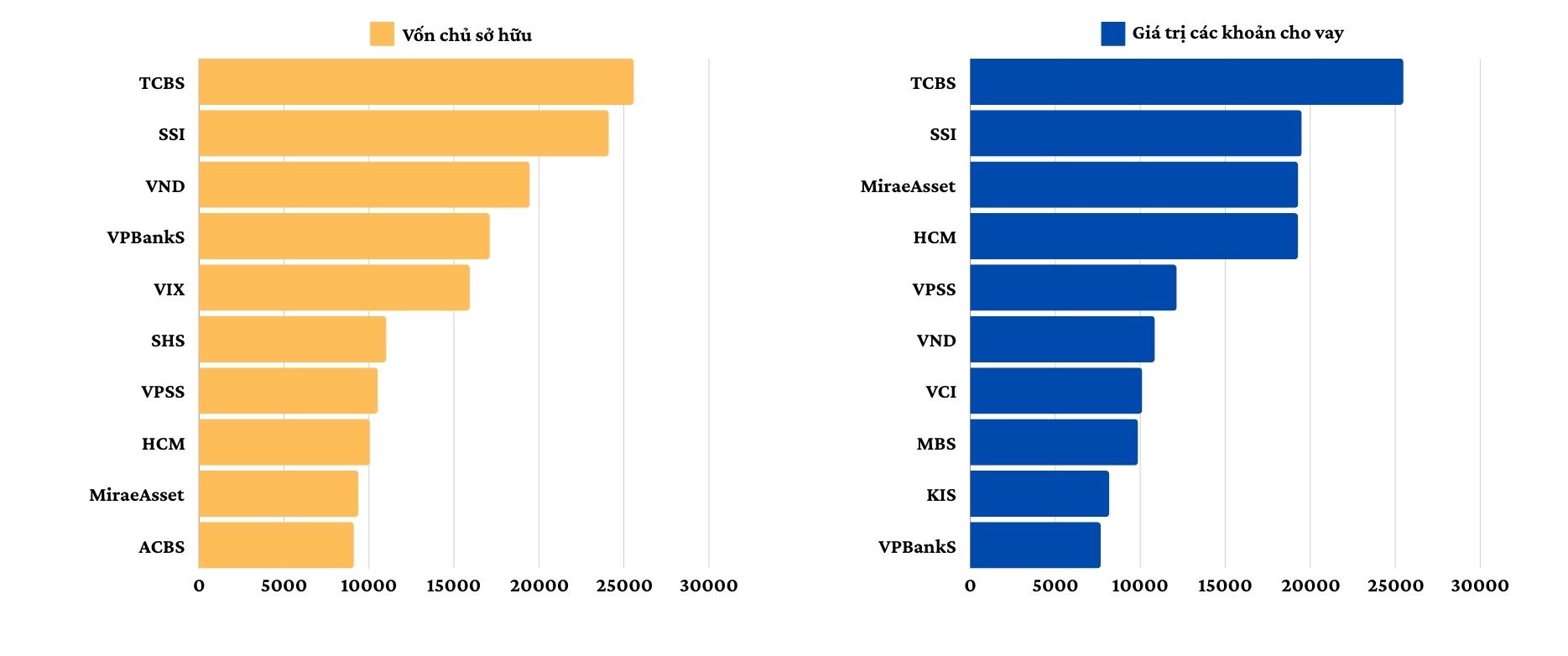

| Tamanho do patrimônio líquido e valor dos empréstimos nas principais corretoras em 30 de setembro de 2024 - Unidade: Bilhões de VND |

A onda de aumento de capital dos últimos 4 anos, juntamente com a entrada de muitos novos participantes após fusões e aquisições e mudanças de propriedade, contribuiu para melhorar a capacidade financeira das empresas do setor de valores mobiliários. Somente nos últimos 9 meses, o patrimônio líquido de mais de 70 corretoras aumentou.

Algumas empresas também concluirão aumentos de capital neste quarto trimestre, como a Vietcap Securities, que acaba de lançar uma oferta privada para captar até VND 4,021 bilhões; a SSI está emitindo um máximo de 453,3 milhões de ações adicionais, incluindo 151,1 milhões de ações oferecidas aos acionistas existentes a VND 15.000 por ação. Algumas empresas planejaram ou estão se preparando para submeter aos acionistas planos de aumento de capital, como a SHS, a HSC...

|

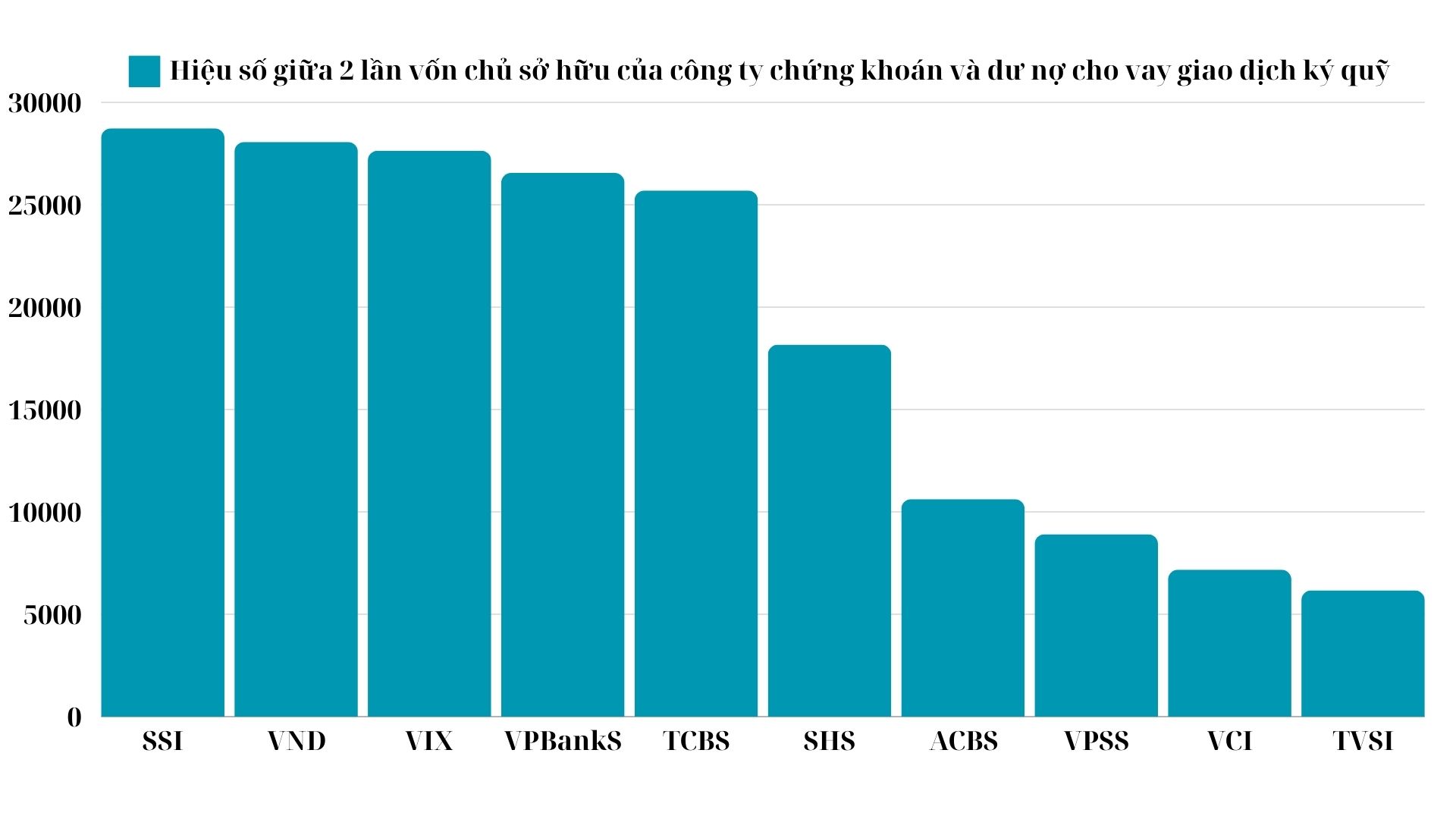

| Diferença entre o dobro do patrimônio líquido da corretora e o saldo devedor do empréstimo para negociação de margem de valores mobiliários - Unidade: Bilhões de VND |

A Circular 68 estipula que as corretoras de valores mobiliários não estão autorizadas a continuar exercendo as atividades acima mencionadas caso ultrapassem o limite de investimento prescrito, até que este seja devidamente respeitado. Ao mesmo tempo, em caso de descumprimento, as corretoras de valores mobiliários devem ser punidas com a aplicação das medidas necessárias, no prazo máximo de 1 ano, para que cumpram o limite de investimento. Com regulamentações rigorosas sobre os limites, a solidez do capital é uma importante vantagem na prestação deste novo serviço.

Fonte: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Foto] Ginseng da Montanha Dan, um presente precioso da natureza para a terra de Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comentário (0)