Muitos bancos listados divulgaram seus relatórios financeiros do primeiro trimestre de 2025. Os lucros continuaram a aumentar em muitos lugares, mas a qualidade do crédito em alguns bancos não melhorou.

Os empréstimos inadimplentes do VPBank, que correm o risco de se tornarem irrecuperáveis, totalizam 8,383 bilhões de VND.

VPBank O VPB (Banco Comercial do Vietnã) acaba de anunciar seu relatório financeiro consolidado do primeiro trimestre, com receita líquida de juros atingindo VND 13,355 bilhões, um aumento de 18% em comparação com o mesmo período do ano passado.

Após deduzir as despesas, lucro antes dos impostos O total de ativos deste banco atingiu 5,014 bilhões de VND, um aumento de quase 20%.

Vale destacar que, no primeiro trimestre deste ano, o VPBank aumentou seus custos de provisionamento para risco de crédito em 16%, para VND 6,677 bilhões, em meio a problemas contínuos com dívidas incobráveis.

No final de março de 2025, os empréstimos inadimplentes do VPBank atingiram VND 34,61 trilhões, um aumento de 20% em comparação com o início do ano. Todas as três categorias de empréstimos (empréstimos com desempenho insatisfatório, empréstimos duvidosos e empréstimos com alta probabilidade de inadimplência) apresentaram crescimento. Especificamente, os empréstimos com alta probabilidade de inadimplência subiram de VND 6,119 trilhões no início do ano para VND 8,383 trilhões.

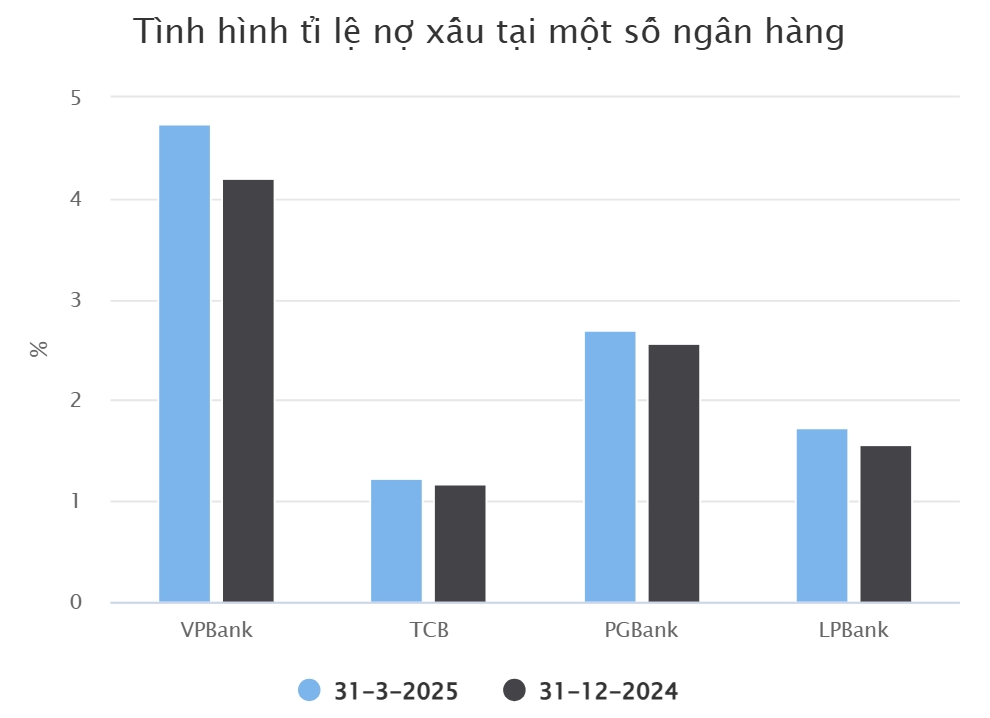

O índice de inadimplência do VPBank aumentou de 4,2% para 4,74% nos primeiros três meses. Ao final do primeiro trimestre de 2025, o saldo de empréstimos a clientes do VPBank havia aumentado em quase 5,4%, atingindo VND 729.969 bilhões.

Esse saldo pendente inclui VND 12,876 bilhões em empréstimos para negociação com margem e adiantamentos a clientes, considerando a consolidação dos relatórios de títulos do VPBank.

Outro banco que também divulgou seu relatório financeiro do primeiro trimestre relativamente cedo é... Techcombank (TCB). Este banco reportou um lucro antes de impostos de 7,236 bilhões de VND no primeiro trimestre deste ano, uma queda de 7% em comparação com o mesmo período do ano passado.

Isso se deve em parte a uma queda de 2% na receita líquida de juros, para 8,305 bilhões de VND. O lucro líquido das atividades de serviços e negociação de câmbio do TCB também diminuiu.

Em relação às atividades de crédito ao cliente, o saldo devedor da TCB no final do primeiro trimestre atingiu VND 663.692 bilhões, um aumento de 5% em comparação com o início do ano. Excluindo os empréstimos para operações com margem e os adiantamentos a clientes da TCBS, o saldo devedor da TCB foi de VND 633.221 bilhões.

Em meio a um cenário econômico desafiador, os empréstimos inadimplentes do TCB aumentaram 9% em comparação com o início do ano, atingindo VND 7,783 bilhões. Consequentemente, o índice de inadimplência subiu ligeiramente para 1,23%.

Alguns bancos ainda estão reduzindo as dívidas incobráveis.

O PGBank é o próximo banco, depois do TCB, a apresentar crescimento negativo do lucro no primeiro trimestre. O relatório mostra que o lucro antes de impostos do banco atingiu 96 bilhões de VND, uma queda de 17% em comparação com o primeiro trimestre de 2024.

Neste período, o PGBank aumentou sua provisão para risco de crédito de VND 42 bilhões para VND 146 bilhões. Os empréstimos inadimplentes do PGBank aumentaram 16% em comparação com o início do ano, passando de VND 1,059 trilhão para VND 1,227 trilhão.

Entretanto, o saldo devedor de empréstimos a clientes do PGBank atingiu VND 45,348 bilhões no final de março de 2025, um aumento de 10%. Observa-se que a taxa de crescimento dos empréstimos inadimplentes neste banco é mais rápida do que a taxa de crescimento dos empréstimos em geral.

O índice de inadimplência do PGBank aumentou de 2,56% para 2,7% nos primeiros três meses deste ano. Especificamente, os empréstimos com alto risco de inadimplência aumentaram de VND 618 bilhões para VND 688 bilhões.

O relatório financeiro do primeiro trimestre de 2025 do Loc Phat Vietnam Commercial Joint Stock Bank (LPBank), divulgado recentemente, também mostra que a qualidade dos empréstimos ainda não melhorou.

Especificamente, o saldo devedor de empréstimos a clientes do LPBank no final do primeiro trimestre de 2025 atingiu VND 352.194 bilhões, um aumento de 6,2% em comparação com o início do ano. Desse total, os empréstimos inadimplentes do banco somaram VND 6.087 bilhões, um aumento de 17% em comparação com o início do ano.

Consequentemente, a proporção de empréstimos não performáticos em relação ao total de empréstimos em aberto também aumentou de 1,56% no final de 2024 para 1,73% no final do primeiro trimestre. Em termos de resultados financeiros, o lucro total antes de impostos do LPBank atingiu VND 3,175 bilhões, um aumento de 10% em comparação com o mesmo período do ano anterior.

No SeABank (SSB), o lucro antes de impostos no primeiro trimestre deste ano atingiu 4,35 trilhões de VND, um aumento de quase 189% em comparação com o mesmo período de 2024. Este é o maior lucro trimestral da história do banco.

Em relação à qualidade dos empréstimos, o SeABank registrou empréstimos inadimplentes no valor de VND 3,913 bilhões no final de março de 2025, uma leve queda em comparação com o final de 2024. Desse total, os empréstimos duvidosos diminuíram acentuadamente para VND 384 bilhões, enquanto os empréstimos com alta probabilidade de perda e os empréstimos de qualidade inferior aumentaram, atingindo VND 3,223 bilhões e VND 306 bilhões, respectivamente.

O relatório financeiro do primeiro trimestre de 2025 do VietABank (Banco Comercial Asiático do Vietnã), divulgado recentemente, também apresenta muitos pontos positivos. A direção do VietABank afirmou que o crescimento do crédito no primeiro trimestre foi expressivo, resultando em um aumento da receita líquida de juros em comparação com o mesmo período do ano anterior.

Além disso, a receita das atividades de serviços melhorou, contribuindo positivamente para o aumento dos lucros do banco. Adicionalmente, os custos de provisão para risco de crédito no primeiro trimestre diminuíram em comparação com o mesmo período do ano passado, devido aos esforços contínuos e eficazes de cobrança e reembolso de dívidas por parte dos clientes.

De acordo com as notas do balanço financeiro, o VietABank registrou um total de empréstimos inadimplentes de 536 bilhões de VND, uma redução de 50% em comparação com o início do ano.

Fonte

![[Foto] Farol de Ba Lang An - o "olho do mar" em meio ao "museu de rochas" da província de Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Imagem] O clima agradável ajuda os alunos a fazerem o exame de admissão do 10º ano com confiança.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Comentário (0)