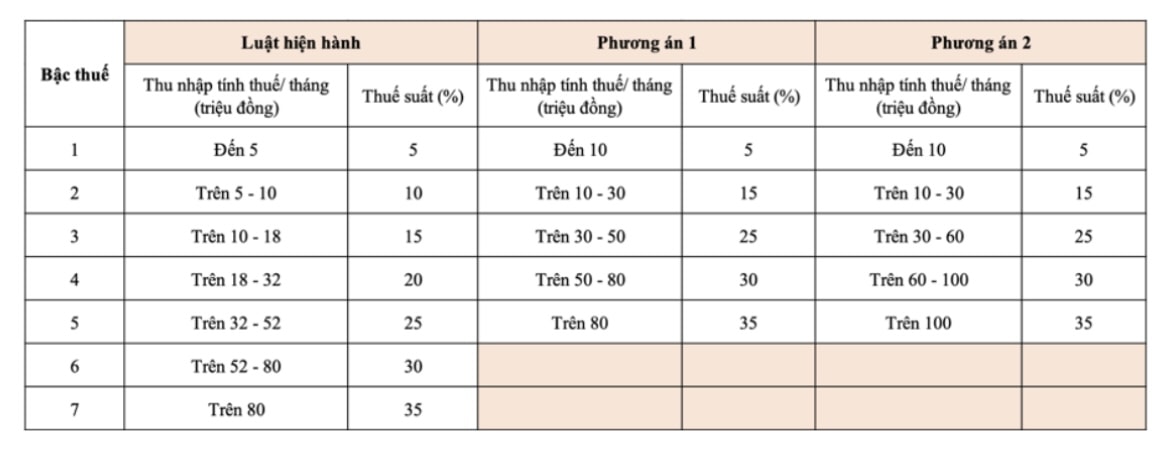

Duas opções propostas e seus impactos

A Opção 1 mostra que os contribuintes do nível 1 receberão uma redução de imposto se a dedução familiar for aumentada. Os contribuintes dos níveis 2 e superiores receberão uma redução no imposto a pagar em comparação com o nível atual.

A Opção 2 vai além, com maiores incentivos fiscais para grupos de alta renda. Especificamente, indivíduos com renda tributável de 50 milhões de VND/mês ou menos ainda receberão reduções fiscais equivalentes à Opção 1, enquanto grupos com renda tributável acima de 50 milhões de VND/mês receberão reduções fiscais maiores.

Em geral, a aplicação contínua da tabela progressiva de impostos é consistente com a prática internacional. A redução do número de faixas de imposto de 7 para 5 também contribui para simplificar a tabela, facilitando seu cálculo e gerenciamento.

No entanto, a alíquota máxima de imposto no Vietnã (35%) ainda é moderada em comparação com o resto do mundo. Por exemplo, a Finlândia tem a alíquota mais alta, de até 57,3%; Japão, Coreia do Sul e China estão todos com 45%; Filipinas e Indonésia também chegam a 35%. O número de alíquotas de imposto nos países asiáticos varia de 5 a 13, enquanto na Europa, América do Norte e Austrália, o número de alíquotas geralmente varia de 5 a 6. Isso mostra que a proposta atual do Ministério das Finanças é razoável em termos da tendência geral.

Dedução familiar e vida real

Além de ajustar a tabela de impostos, o Ministério das Finanças também está propondo duas opções para ajustar o nível de dedução familiar no projeto de Resolução do Comitê Permanente da Assembleia Nacional .

- Opção 1: Ajustar de acordo com o Índice de Preços ao Consumidor (IPC). A dedução para contribuintes é de 13,3 milhões de VND/mês, para dependentes é de 5,3 milhões de VND/mês.

- Opção 2: Ajuste de acordo com a renda média per capita e a taxa de crescimento do PIB/pessoa. A dedução é de 15,5 milhões de VND para o contribuinte e 6,2 milhões de VND para dependentes.

No entanto, ambas as opções estão causando preocupação pública, pois não refletem com precisão a realidade do rápido aumento do custo de vida. O salário-base em 2020 era de 1,49 milhão de VND/mês e agora aumentou para 2,34 milhões de VND – um aumento de mais de 57%. Enquanto isso, o desconto familiar não mudou, fazendo com que os trabalhadores se sintam em desvantagem.

As deficiências precisam ser consideradas

Além das deduções familiares irrealistas, a tabela tributária atual também apresenta uma diferença muito pequena entre as faixas de imposto, facilitando que os contribuintes caiam em uma faixa de imposto alta simplesmente porque sua renda aumentou insignificantemente. Isso cria uma sensação de preocupação, até mesmo desmotivação, porque quanto mais você trabalha, mais tributado você é.

A complexidade do cálculo de impostos não só causa dificuldades para os contribuintes, como também aumenta a pressão sobre as autoridades fiscais. Isso pode até levar algumas pessoas a burlar a lei ou sonegar impostos, afetando a transparência e a justiça do sistema tributário.

Atualmente, o limite para o imposto de renda pessoal após a dedução é de 11 milhões de VND/mês. No entanto, muitas localidades, como Ha Tinh e Ninh Thuan, propuseram aumentar esse valor de 16 para 25 milhões de VND/mês para refletir o custo de vida real. Na realidade, nas grandes cidades, a renda atual de 11 milhões de VND/mês mal dá para cobrir o aluguel e as mensalidades escolares dos filhos.

Ambas as opções de ajuste atuais dependem de apenas um fator: IPC ou renda/PIB/per capita. Isso gera uma lacuna política, pois não leva em consideração o contexto geral do custo de vida, a inflação, a renda real e as mudanças na estrutura de consumo das pessoas.

Portanto, uma terceira opção abrangente é necessária: combinar a taxa de inflação (IPC) e o crescimento da renda/PIB per capita. Essa opção refletirá melhor as condições de vida atuais, garantirá a justiça entre os contribuintes e, ao mesmo tempo, manterá a receita estável para o orçamento do Estado.

O desenvolvimento de uma terceira opção também demonstra a disposição, a escuta e a resposta positiva da agência gestora às aspirações legítimas da população e dos especialistas. Mais importante ainda, representa também um passo substancial para o aperfeiçoamento da política tributária, vinculada à vida real e às tendências de desenvolvimento.

A reforma do imposto de renda de pessoa física não é apenas um problema técnico, mas também uma questão social, relacionada à confiança e à exigência de justiça nas políticas. Quando a política tributária é construída sobre bases razoáveis, justas e práticas, as pessoas concordam prontamente e a implementação se torna mais eficaz e sustentável.

No contexto atual de desenvolvimento e integração, é necessário determinar que o objetivo mais alto de todas as políticas de reforma é tomar a felicidade das pessoas como medida, tomar as pessoas como centro e força motriz do desenvolvimento.

Portanto, além das duas opções apresentadas para comentários, é necessário considerar a adição de uma terceira opção - uma escolha equilibrada, científica e humana, garantindo a harmonia de interesses entre o Estado, o povo e toda a sociedade no processo de inovação e desenvolvimento a longo prazo.

Fonte: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Foto] Cerimônia de encerramento do 18º Congresso do Comitê do Partido de Hanói](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Foto] Jornal Nhan Dan lança “Pátria no Coração: O Filme Concerto”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Comentário (0)