(Dan Tri) - De acordo com uma pesquisa do Departamento Geral de Estatísticas, mesmo os grupos de renda mais alta em Hanói e Cidade de Ho Chi Minh têm dificuldade em comprar uma casa, o que significa que os grupos de renda mais baixa praticamente não têm chance.

O problema da compra de uma casa para a faixa de renda mais alta.

A Pesquisa de Padrões de Vida da População de 2023, realizada pelo Departamento Geral de Estatísticas (GSO), anunciou os níveis de renda de cinco grupos populacionais nas principais localidades.

Assim, o grupo com a renda mais alta, representando 20% da população (grupo 5), tem uma renda média mensal per capita de 14,47 milhões de VND em Hanói; 13,8 milhões de VND em Da Nang; 13,26 milhões de VND na Cidade de Ho Chi Minh; 13,9 milhões de VND em Dong Nai e 18,38 milhões de VND em Binh Duong .

A Associação Vietnamita de Corretores de Imóveis (VARS) avalia que este é um grupo que se espera que consiga adquirir imóveis em grandes cidades como Hanói ou Cidade de Ho Chi Minh sem precisar de apoio do governo . No entanto, na realidade, ao se deparar com o problema de comprar imóveis nessas duas grandes cidades, mesmo esse grupo encontra muitos obstáculos.

Esta unidade pressupõe uma família com duas pessoas em idade ativa, ambas na faixa de renda mais alta, com uma renda média mensal de aproximadamente 30 milhões de VND. A renda anual equivale a 360 milhões de VND.

Uma regra financeira comum, frequentemente recomendada por especialistas para garantir a segurança financeira, é que as despesas com moradia não devem ultrapassar 1/3 da renda. Assim, uma família de duas pessoas com alta renda, no grupo pesquisado, deveria gastar no máximo 180 milhões de VND com moradia.

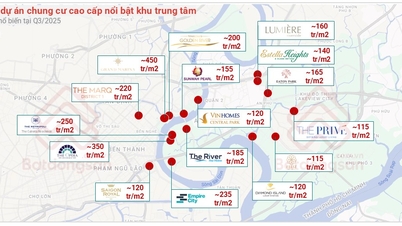

Entretanto, cada apartamento comercial nas grandes cidades mencionadas acima tem um preço que varia de 40 a 70 milhões de VND/m², dependendo da área e do segmento. Um apartamento pequeno, de cerca de 60 m², custará entre 2,5 e 3,5 bilhões de VND.

Se a família acima decidir comprar um apartamento de 60m² por cerca de 3,5 bilhões de VND e financiar 70% do valor do imóvel junto ao banco, ou seja, 2,45 bilhões de VND, com uma taxa de juros de 8% ao ano por 20 anos, a prestação mensal será de aproximadamente 25 a 27 milhões de VND, o que equivale a mais de 300 milhões de VND por ano. A VARS conclui que, com uma prestação máxima de 80 milhões de VND por ano, esse grupo praticamente não terá condições de comprar um imóvel.

Um prédio de apartamentos em Hanói (Foto: Ha Phong).

Os preços dos imóveis ultrapassam a capacidade de pagamento das pessoas.

Ao explicar as razões para o acentuado declínio na acessibilidade à habitação nos últimos anos, esta unidade citou três razões principais.

Em primeiro lugar, os preços dos imóveis nas grandes cidades ultrapassaram em muito a capacidade financeira da maioria das pessoas e estão aumentando muitas vezes mais rápido do que o crescimento da renda.

Especificamente, após a pandemia de Covid-19, os preços dos imóveis, especialmente apartamentos, em grandes cidades como Hanói, Da Nang e Cidade de Ho Chi Minh aumentaram continuamente, atingindo um novo patamar 30% superior ao de 2019.

Entretanto, a renda média per capita nas áreas urbanas em 2023 aumentou apenas cerca de 4% em comparação com as estatísticas do GSO em 2019. A renda média do grupo de renda mais alta em Hanói e Da Nang em 2023 aumentou apenas 3% e 7%, respectivamente, em comparação com 2019.

A renda média desse grupo na cidade de Ho Chi Minh registrou inclusive uma taxa de crescimento negativa de 8%. Isso amplia a disparidade entre renda e preços de imóveis, especialmente para famílias de classe média e classe média alta.

O segundo problema é a falta de oferta de moradias adequadas. A oferta atual concentra-se principalmente nos segmentos de médio e alto padrão. Embora a demanda nesse segmento também seja muito grande, a principal demanda do mercado é por moradias acessíveis. Pouquíssimos empreendimentos imobiliários têm preços abaixo de 30 milhões de VND/m², deixando a maioria das pessoas, inclusive a classe mais alta, sem opções adequadas.

A VARS também acredita que alguns investidores estão se aproveitando da escassez de oferta no mercado para aumentar os preços de venda de forma abusiva, causando a valorização dos imóveis, mesmo em áreas com pouca infraestrutura. Isso também dificulta a compra de imóveis por parte de quem deseja atuar no mercado imobiliário.

Em terceiro lugar, deve-se ao comportamento especulativo. Num contexto em que outros canais de investimento ainda apresentam muitas flutuações, a psicologia de acumular ativos e a expectativa de que os preços dos imóveis continuem a subir levam muitas pessoas a comprar imóveis sem a intenção de os utilizar. Essas pessoas compram imóveis e depois os deixam abandonados, sem os utilizar, à espera que o preço suba, tornando o desequilíbrio entre a oferta e a procura ainda mais grave.

Além disso, outro fator menos mencionado, mas que exerce grande influência, são os custos financeiros. Embora as taxas de juros tenham diminuído, os compradores de imóveis ainda precisam pagar taxas de juros variáveis, mesmo após incentivos, de cerca de 10% ou mais. Isso também gera muita pressão financeira.

Os custos financeiros, juntamente com os custos de investimento e os custos dos terrenos, estão em constante aumento, afetando o processo de desenvolvimento de projetos imobiliários e elevando diretamente os preços dos imóveis.

A longo prazo, a VARS acredita que, além de continuar pesquisando e aplicando políticas preferenciais de terrenos, impostos e empréstimos para projetos de habitação social e habitação comercial acessível, o Estado precisa continuar promovendo a melhoria da infraestrutura de conexão e expandindo o desenvolvimento urbano de acordo com o modelo TOD (Desenvolvimento Orientado ao Transporte) – um modelo de desenvolvimento urbano com foco no transporte público. Essa é uma tendência inevitável para solucionar o problema habitacional dos moradores urbanos no Vietnã.

Fonte: https://dantri.com.vn/bat-dong-san/vo-chong-thu-nhap-30-trieu-dongthang-kho-long-mua-duoc-chung-cu-ha-noi-20241209111945482.htm

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Comentário (0)