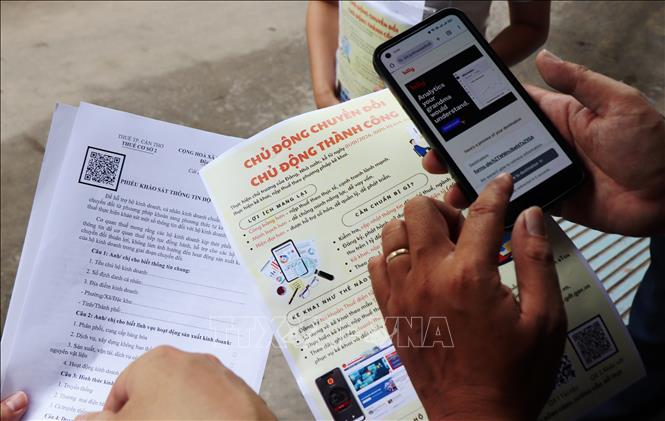

Aproximativ 2,3 milioane de gospodării care dețin afaceri nu vor trebui să plătească impozit pe venit.

Conform informațiilor Ministerului Finanțelor din după-amiaza zilei de 5 decembrie, Guvernul tocmai a emis Raportul nr. 1112/BC-CP din 1 decembrie către Comisia Permanentă a Adunării Naționale (ANSP) privind primirea și explicarea opiniilor deputaților Adunării Naționale, în care a propus ajustarea reglementărilor privind impozitul pe venitul persoanelor fizice, aplicat veniturilor gospodăriilor de afaceri și persoanelor fizice.

În consecință, în ceea ce privește nivelul veniturilor neimpozabile, Guvernul a propus ajustarea de la 200 de milioane VND/an la 500 de milioane VND/an. În același timp, acest nivel de 500 de milioane VND/an este și nivelul care poate fi dedus înainte de plata impozitului. „Prin urmare, se va contribui la reducerea semnificativă a obligațiilor fiscale pentru gospodăriile de afaceri și persoanele fizice.”

„Conform estimării Autorității Fiscale, reducerea totală de impozite pentru gospodăriile comerciale și persoanele fizice este de aproximativ 11.800 miliarde VND/an”, a declarat un reprezentant al Ministerului Finanțelor.

Anterior, la cea de-a 52-a reuniune, ministrul adjunct al finanțelor, Cao Anh Tuan, a declarat că, dacă se aplică nivelul veniturilor menționat mai sus, conform datelor din sectorul fiscal, până în octombrie 2025 se preconizează că aproximativ 2,3 milioane de gospodării de afaceri nu vor trebui să plătească impozite (reprezentând aproximativ 90% din totalul de 2,54 milioane de gospodării de afaceri).

Conform estimării Autorității Fiscale, reducerea totală de impozite (inclusiv impozitul pe venitul persoanelor fizice și taxa pe valoarea adăugată - TVA) este de aproximativ 11.800 miliarde VND. Pe de altă parte, proiectul de lege completează reglementările pentru gospodăriile de afaceri și persoanele fizice cu venituri de la 500 de milioane VND/an la 3 miliarde VND/an, se va aplica calculul impozitului pe baza veniturilor (venituri - cheltuieli). „În cadrul căruia, pentru gospodăriile de afaceri și persoanele fizice cu venituri de la 500 de milioane VND/an la 3 miliarde VND, atât metoda de calcul al impozitului pe baza cotei de venit, cât și suma de 500 de milioane VND vor fi deduse din venituri înainte de calcularea impozitului”, a declarat Ministerul Finanțelor.

Potrivit Ministerului Finanțelor, aceasta are ca scop asigurarea colectării impozitelor în conformitate cu natura impozitului pe venit și aplicarea unei cote de impozitare de 15%, similară cu cota impozitului pe profit (CIT) prevăzută în Legea privind CIT pentru întreprinderile cu venituri sub 3 miliarde VND/an. În consecință, toate gospodăriile și persoanele fizice care desfășoară activități economice trebuie să plătească impozit în funcție de venitul real; dacă venitul este mare, plătesc impozite mai mari, dacă venitul este mic, plătesc mai puțin, iar dacă nu există venituri, nu trebuie să plătească impozit.

Prin urmare, potrivit reprezentantului Ministerului Finanțelor, nivelul veniturilor neimpozabile nu va avea un impact prea mare asupra gospodăriilor și persoanelor fizice care desfășoară activități economice și care trebuie să plătească impozit. În cazul în care gospodăriile și persoanele fizice care desfășoară activități economice nu pot determina costul, acestea vor trebui să plătească impozit la o cotă bazată pe venituri.

Propunere de „menținere a pragului de bază, dar ajustare flexibilă”

Într-o declarație acordată reporterilor ziarelor Tin Tuc și Dan Toc în după-amiaza zilei de 5 decembrie, dl. Nguyen Quang Huy, directorul general al Facultății de Finanțe și Bănci (Universitatea Nguyen Trai), a declarat că obiectivul ajustării pragului de scutire de taxe pentru gospodăriile de afaceri nu este doar de a susține costurile, ci și de a încuraja operațiuni transparente și stabile; de a ajuta gospodăriile de afaceri să reinvestească și să își îmbunătățească capacitatea. În special, se creează o bază pentru tranziția treptată de la gospodăriile de afaceri individuale profesionale la întreprinderi; se creează echitate în funcție de industrie, locație și scara forței de muncă a familiei.

„Cea mai bună abordare este menținerea unui prag de bază, dar ajustarea acestuia în mod flexibil în funcție de realitatea fiecărui grup”, a sugerat dl. Nguyen Quang Huy pentru ca agențiile de politici să se refere la acesta.

Potrivit experților financiari, proiectul de lege majorează veniturile neimpozabile ale gospodăriilor și persoanelor fizice care desfășoară activități economice de la 200 de milioane VND la 500 de milioane VND/an, apoi ar trebui ajustate în funcție de o serie de factori, cum ar fi: Ajustarea pe grupe industriale, deoarece fiecare industrie are caracteristici diferite de profit și cost.

„De exemplu, pentru grupa A cu costuri ridicate și profituri mici, cum ar fi alimente și băuturi mici, comerțul cu amănuntul, produsele alimentare, producția de artizanat, produsele agricole etc., pragul scutit de taxe poate crește de 2-2,5 ori, adică aproximativ 1-1,25 miliarde VND. Pentru grupa B, cu profituri medii, cum ar fi transportul personal, serviciile de bază, comerțul și serviciile, pragul scutit de taxe poate crește de 1,5-1,8 ori, adică aproximativ 750-900 de milioane VND. Pentru grupa C, cu profituri relativ mari, cum ar fi serviciile personale avansate, instruirea profesională, închirierea de proprietăți etc., pragul crește ușor de 1,0-1,2 ori, adică aproximativ 500-600 de milioane VND. Adică, indiferent de industria care trebuie să cheltuiască mai mult, pragul este mai mare pentru a se potrivi realității afacerii”, a sugerat expertul Nguyen Quang Huy.

În plus, acest expert financiar recomandă, de asemenea, ca ajustarea pragurilor fiscale să se bazeze și pe localitate, de exemplu, costul spațiilor și al forței de muncă în Hanoi și Ho Chi Minh City este adesea foarte mare în comparație cu alte locuri. Prin urmare, Ministerul Finanțelor ar trebui să ia în considerare adăugarea de coeficienți regionali pentru Hanoi și Ho Chi Minh City, orașele administrate central având coeficienți mai mari decât restul provinciilor și orașelor; în același timp, să se aplice un proiect pilot timp de 6-12 luni, apoi să se rezume, să se evalueze, să se învețe din experiență, să se ajusteze sau să se suplimenteze înainte de a se aplica la nivel național.

„Această metodă reflectă realitatea, evitând situația unor venituri identice, dar cu standarde de viață și cheltuieli diferite”, a declarat dl. Nguyen Quang Huy.

Formula generală trebuie să fie concisă și ușor de calculat. Prin urmare, noul prag de scutire de taxe = 500 de milioane × coeficientul industriei × coeficientul localității × coeficientul forței de muncă. Astfel, agenția de management trebuie doar să emită un tabel simplu de căutare, iar gospodăriile de afaceri pot vedea imediat pragul aplicabil.

Exemplul 1 cu o gospodărie mică de alimente și băuturi, cu 3 angajați, în orașul Ho Și Min. Industria alimentelor și băuturilor: coeficient 2,3; zona orașului Ho Și Min are coeficientul 1,6; trei angajați au coeficientul 1,6. De aici, pragul ≈ 500 × 2,3 × 1,6 × 1,6 ≈ 2,9 miliarde VND, foarte potrivit pentru realitatea costurilor ridicate și a marjelor de profit mici. Sau, de exemplu, pentru o gospodărie de servicii personale, cu 1 persoană, în Hanoi, pragul ≈ 880 de milioane (o ușoară creștere, rezonabilă)...

Sursă: https://baotintuc.vn/kinh-te/bo-tai-chinh-thong-tin-ve-nguong-doanh-thu-mien-thue-doi-voi-ho-ca-nhan-kinh-doanh-20251205162920779.htm

![[Foto] Cat Ba - Paradisul verde al unei insule](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[Fotografie] A 60-a aniversare a înființării Asociației Artiștilor Fotografi din Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Comentariu (0)