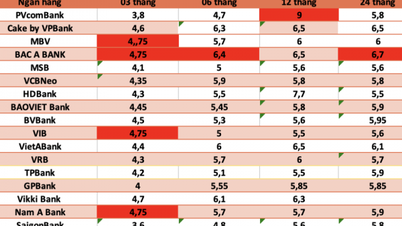

Datele Băncii de Stat arată că depozitele totale ale sistemului până la sfârșitul lunii septembrie 2025 au ajuns la aproape 16,2 milioane de miliarde VND, dintre care depozitele organizațiilor

economice au crescut brusc.

Mai exact, depozitele organizațiilor economice (întreprinderilor) până la sfârșitul lunii septembrie 2025 au ajuns la 8,35 milioane de miliarde VND. Astfel, după o scădere accentuată în iulie 2025, depozitele corporative au crescut la 374.000 de miliarde VND în august și septembrie. Creșterea depozitelor corporative până la sfârșitul lunii septembrie 2025 a ajuns la 8,91%.

Depozitele rezidențiale au crescut mai lent în august și septembrie, dar au atins totuși un nou record: 7,83 trilioane VND, în creștere cu 10,9% față de începutul anului. Până la sfârșitul lunii septembrie 2025, depozitele rezidențiale crescuseră cu 767 trilioane VND față de începutul anului (numai august și septembrie au crescut cu 84 trilioane VND față de sfârșitul lunii iulie).

Totalul mijloacelor de plată (masa monetară) a crescut, de asemenea, în mod corespunzător, ajungând la aproape 20 de milioane de miliarde de VND la sfârșitul lunii septembrie, o creștere de 11,53% față de începutul anului.

De asemenea, conform Băncii de Stat a Vietnamului, până la sfârșitul lunii septembrie 2025, creditul total al întregului sistem a crescut cu 13,86%, ajungând la o valoare de 17,78 milioane de miliarde VND. Astfel, în primele 9 luni ale anului, mobilizarea de capital a fost mai mică decât soldul creditelor restante cu 1,6 milioane de miliarde VND.

Faptul că creditul crește mai rapid decât mobilizarea capitalului provoacă unele îngrijorări, în contextul în care

prim-ministrul a dispus Băncii de Stat să piloteze eliminarea plafonului de creștere a creditului începând cu 2026.

Într-un articol publicat pe site-ul Ziarului Electronic de Investiții - Baodautu.vn, Prof. Dr. Tran Ngoc Tho (Universitatea de Economie din Ho Chi Minh City) a ridicat trei întrebări: În primul rând, în ce măsură acceptăm dependența de creditul bancar în schimbul creșterii nominale? În al doilea rând, structura actuală de alocare a creditelor susține sau erodează fundamentul productivității pe termen lung? În al treilea rând: Ar trebui considerată dependența crescândă de OMO pe termen lung și de piața interbancară noua normalitate sau un semn de ajustare?

Potrivit prof. dr. Tran Ngoc Tho, la prima vedere, creșterea creditului, creșterea raportului dintre soldul creditelor și capitalul mobilizat al băncilor (LDR) , îmbunătățirea profiturilor băncilor, OMO flexibil și creșterea ridicată a PIB-ului reprezintă o imagine pozitivă. Dar, la un nivel mai profund, această imagine arată, de asemenea, că baza de capital este mai subțire decât grila de credit, structura de alocare este încă înclinată spre active imobiliare, iar rolul Băncii de Stat în susținerea lichidității pe termen mediu este în creștere.

Acesta nu este un avertisment și nici o afirmație că riscul este aproape de pragul de rupere. Este o sugestie că, în loc să se continue discuțiile despre dacă creditul ar trebui să crească cu 15% sau 18%, poate că întrebarea mai importantă este câtă productivitate reală cumpără fiecare dolar nou de credit pentru economie și cât este folosit discret pentru a câștiga timp pentru a remedia vechile blocaje.

Dacă răspunsul în următorii ani este a doua variantă, atunci presiunea actuală asupra lichidității ar putea fi doar un semn timpuriu al unei probleme mai mari legate de calitatea creșterii. Dacă sistemul profită de această creștere a creditului pentru a realoca capitalul și a stimula productivitatea, atunci cifrele actuale vor fi văzute ca o schimbare necesară. Depinde de modul în care alegem să folosim canalul creditului ca o punte temporară pentru a depăși o dificultate pe termen scurt sau ca o fundație pe termen lung pentru calea de creștere viitoare.

Sursă: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Foto] Paradă pentru a sărbători cea de-a 50-a aniversare a Zilei Naționale a Laosului](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Fotografie] Venerarea statuii lui Tuyet Son - o comoară veche de aproape 400 de ani la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Protejarea Patrimoniului Mondial de Schimbările Climatice Extreme](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Comentariu (0)