Норма прибыли составляет всего 1,97%, что почти «дно» в банковской отрасли.

В первом квартале 2025 года ABBank зафиксировал чистый процентный доход в размере 832 млрд донгов, что на 25,9% больше, чем за аналогичный период прошлого года. Чистая прибыль от услуг также выросла почти на 60%, достигнув 162 млрд донгов. Примечательно, что убыток от торговли инвестиционными ценными бумагами снизился с отрицательных 45 млрд донгов до чуть более 5 млрд донгов.

Однако стоимость резервирования кредитных рисков за этот период почти удвоилась, с 177 млрд до 340 млрд донгов. Это показывает, что банку приходится откладывать большие расходы на резервирование из-за возросших рисков по кредитам, а это означает, что качество активов серьезно ухудшается. Стоимость резервирования кредитных рисков существенно подорвала прибыль банка.

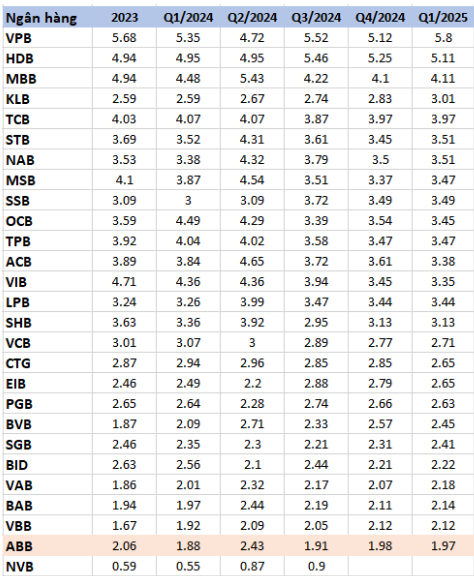

В результате ABBank зафиксировал прибыль после уплаты налогов в размере 333 млрд донгов, что более чем вдвое превышает 154 млрд донгов за аналогичный период прошлого года. Хотя прибыль увеличилась, NIM (чистая процентная маржа) в Q1/2025 составила всего 1,97%, что немного ниже 1,98% в Q4/2024.

Этот коэффициент отражает способность банка генерировать чистый процентный доход от кредитов и инвестиций. По сравнению с другими банками, с NIM в 3-5%, ABBank в настоящее время находится на дне банковской отрасли.

Несрочные депозиты сократились на 16%, временная потеря 1,150 млрд. вложений в ценные бумаги

К концу первого квартала 2025 года общие активы ABBank достигли 183 753 млрд донгов. Из них клиентские депозиты сократились на 1% до 89 749 млрд донгов. В частности, объем несрочных депозитов достиг всего 9 242 млрд донгов, что на 16% меньше, чем в предыдущем квартале, что является значительным снижением в банковской отрасли.

Показатель LDR (соотношение кредитов к депозитам) ABBank достиг всего 87,49% в первом квартале 2025 года, снизившись на 2% в годовом исчислении. Это свидетельствует о том, что банк не использует в полной мере возможности кредитования, что приводит к пустой трате капитала.

Примечательно, что ABBank увеличил свои инвестиционные активы в ценные бумаги с 20 922 млрд донгов в начале года до 26 755 млрд донгов. Однако с этими инвестициями банк временно фиксирует убыток в размере 1 150 млрд донгов, что на более чем 30 млрд донгов больше, чем резерв на покрытие убытков в начале года.

Коэффициент безнадежной задолженности подскочил до 3,8%, не оправдав ожиданий, что он останется ниже 3%

История плохих долгов ABBank уже давно беспокоит многих акционеров. В конце первого квартала 2025 года ABBank зафиксировал продолжающийся рост коэффициента плохих долгов.

В частности, нестандартная задолженность (группа 3) и сомнительная задолженность (группа 4) снизились до 613 млрд донгов и 838 млрд донгов соответственно. Однако задолженность с возможностью потери капитала резко возросла до 2 278 млрд донгов. Общая сумма безнадежной задолженности составила 3 729 млрд донгов, что эквивалентно соотношению безнадежной задолженности к общему объему непогашенных кредитов клиентов в размере 3,8%.

Ранее, на годовом общем собрании акционеров 2025 года, отвечая на мнение акционеров о коэффициенте безнадежной задолженности в 2,48%, который все еще остается довольно высоким, г-н Дао Мань Кханг, председатель совета директоров ABBank, сообщил, что банк намерен контролировать коэффициент безнадежной задолженности на уровне ниже 3% и стремиться снизить уровень безнадежной задолженности до 2% в 2025 году.

Г-н Хан также подчеркнул, что 2024 год станет трудным годом, поскольку многие предприятия погрязли в безнадежных долгах и убытках, и пообещал внедрить более радикальные решения для решения проблемы безнадежных долгов.

Однако область обработки плохих долгов ABBank является ярким пятном с преданной своему делу командой, которая постоянно достигает очень положительных результатов. Цель ABBank заключается не только в снижении плохих долгов до уровня ниже 3%, но и в совершенствовании более профессиональной и эффективной системы обработки долгов в долгосрочной перспективе.

Однако, поскольку в первом квартале 2025 года коэффициент безнадежной задолженности превысил 3%, цель поддержания уровня ниже 3% становится отдаленной, что создает для банков серьезную проблему в плане улучшения качества активов и восстановления доверия акционеров.

Источник: https://baodaknong.vn/abbank-loi-nhuan-tang-no-xau-vuot-nguong-tam-lo-1-150-ty-tu-dau-tu-chung-khoan-254364.html

Комментарий (0)